美國就業市場的突然降溫,正讓華爾街的交易員和經濟學家們回想起去年夏天美聯儲的政策路徑。

當時,美聯儲在7月會議上選擇按兵不動,但隨後公佈的疲軟就業報告迅速扭轉了局面,促使官員們在9月會議上採取了激進的50個基點降息“補救”措施。如今,類似的劇本似乎正在上演,市場正密切關注美聯儲是否會“故技重施”。

目前市場對大幅降息的預期正在升溫。據追風交易臺消息,花旗在8月1日的研報中預計美聯儲將在9月降息25個基點,但如果8月就業數據同樣疲軟,50個基點降息的可能性显著增加。

值得注意的是,今年美國經濟面臨與去年不同的挑戰。儘管就業數據疲軟,但特朗普政府的關稅政策引發了通脹擔憂,這是去年所沒有的。美聯儲需判斷經濟放緩是暫時現象還是長期趨勢。花旗認爲,在需求和勞動力市場疲軟下,通脹風險小。9月前,更多就業和通脹數據將決定美聯儲是否果斷行動。

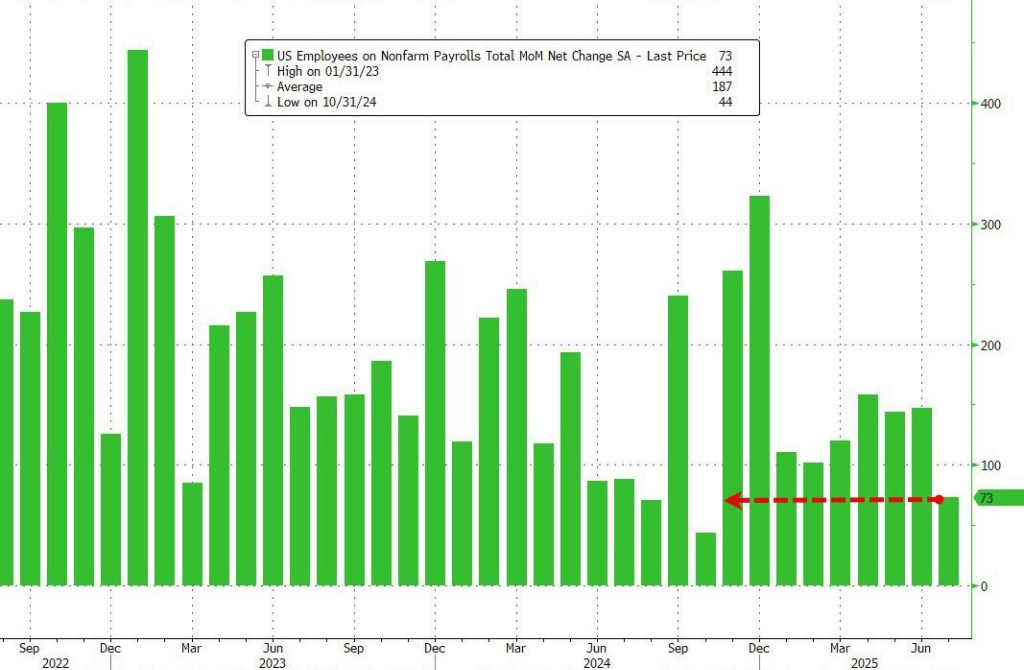

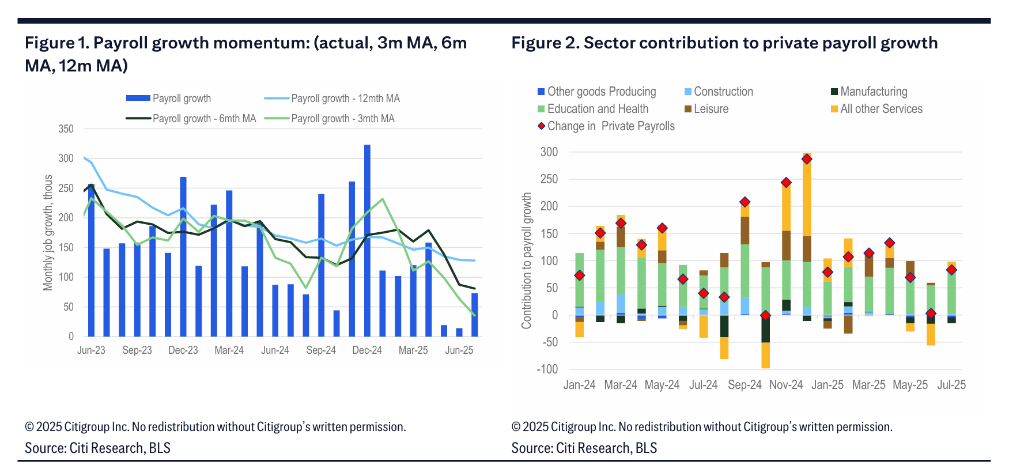

就業數據全面惡化,經濟放緩信號明確最新的7月非農就業數據顯示,美國勞動力市場正在以驚人的速度降溫,遠低於市場預期。新增就業人數僅爲73000人,更令人擔憂的是,5月和6月的就業數據合計被大幅下修了258000人。其中,私營部門在6月僅新增3000個工作崗位,7月也僅增加83000人。製造業等商品生產行業更是連續三個月每月減少13000個工作崗位。就業增長高度集中在醫療保健領域,其他行業表現疲軟,休閒和酒店業在7月僅增加5000人。

失業率從4.117%攀升至4.248%,家庭就業調查顯示就業人數減少了260000人。勞動參與率連續第三個月下降,從62.3%降至62.2%。花旗分析師指出,如果勞動參與率保持不變,失業率本月將升至4.34%。

過去三個月,美國平均就業增長僅爲35000人。花旗研究甚至通過QCEW數據推測,實際數字可能更低,初步修正數據預計將於9月9日發佈,屆時可能顯示這一期間的就業增長爲負值。此外,聯邦政府在過去六個月累計減少84000個工作崗位,也進一步凸顯了就業市場的全面疲軟。

這份意外疲軟的就業報告,立即引發了市場對美聯儲“7月按兵不動、9月大幅降息”劇本重演的熱議。據見聞此前文章,有“新美聯儲通訊社”之稱的知名財經記者Nick Timiraos表示,這幅場景有“似曾相識”之感:

去年,美聯儲官員在7月的政策會議上決定不降息,但兩天後的就業報告卻顯示,勞動力市場並不像表面看起來那樣強勁。最終,美聯儲在9月的會議上通過下調利率半個百分點(超過傳統的四分之一個百分點)來“補課”。

本週,美聯儲同樣選擇按兵不動,但週五發佈的就業數據卻顯示過去幾個月勞動力市場意外降溫。交易員們將9月降息的概率從週四的38%大幅上調至70%以上。

芝商所數據顯示,美聯儲在9月會議上降息的概率已從週四的不足40%飆升至近90%(其中降息25個基點的概率高達89.6%)。儘管目前期貨市場顯示交易員認爲降息50個基點的概率爲零,但市場對大幅降息的預期正在升溫。

花旗目前維持基準預測,即美聯儲將在9月降息25個基點,並在隨後每次會議上降息25個基點,直至明年3月達到3.00%-3.25%的終點利率。然而,花旗分析師認爲,風險平衡偏向更加寬鬆的政策。如果8月就業報告同樣疲軟(例如失業率上升至4.5%),可能引發50個基點的降息。

歷史能否簡單重演?通脹擔憂是關鍵變數然而,Timiraos也表示,今年的情況與去年存在一個關鍵差異:去年美國通脹正處於持續回落的通道中,而今年,由於特朗普政府春季以來實施的一系列廣泛加徵關稅的舉措,美聯儲官員們反而擔心通脹壓力可能捲土重來。

因此,Timiraos強調,美聯儲面臨的關鍵問題在於:美國經濟基本面是否真的在惡化,還是說近期的放緩只是某些政策影響滯後所致的暫時現象。

花旗分析師預計,在需求放緩和勞動力市場寬鬆的經濟環境下,持續通脹壓力的風險很小,這將克服對關稅相關通脹的擔憂。如果增長和勞動力市場的疲軟狀態持續更長時間,官員們明年可能將利率降至3%以下。

在9月會議之前,決策者還將獲得一份就業報告和兩個月的通脹數據,這些信息將共同決定美聯儲是選擇謹慎觀望,還是會像去年一樣,用一次果斷的行動來回應正在變化的經濟前景。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】