隨着特朗普政府與部分國家達成貿易“協定”,其於8月7日開始徵收新對等關稅,並宣佈了數量繁多的行業關稅(主要涉及232條款)。如何看待目前达成关税協定的“含金量”及行業關稅的可能變化,是本篇報告關注的要點。

核心觀點

一、已達成貿易協定:階段性框架協定爲主,實質內容不多

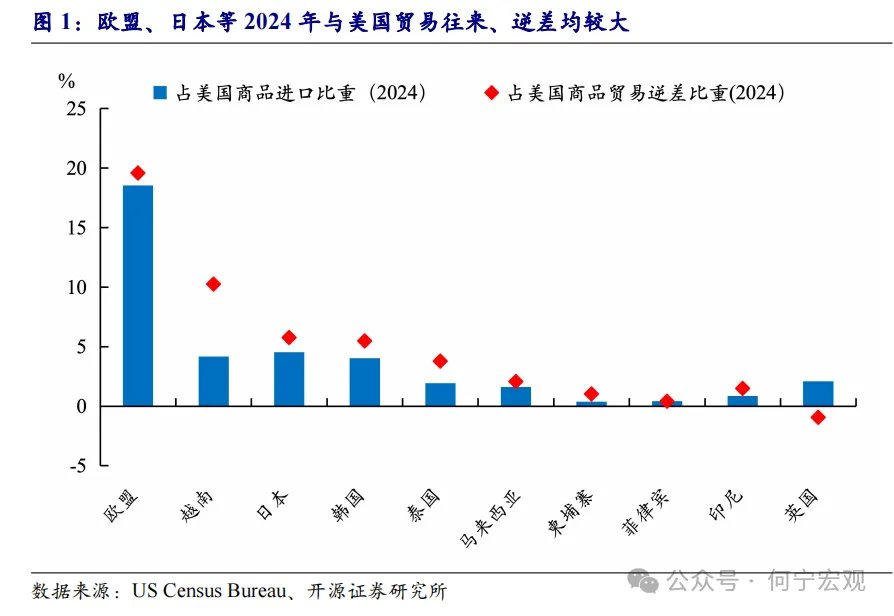

1.特朗普政府在貿易談判上取得了一定成果。截至8月18日,特朗普政府與英國、歐盟、日本、韓國等國家和地區達成了貿易協定,這些國家和地區佔2024年美國商品總進口的比例爲38.6%,佔美國2024年商品逆差的49.8%(不含英國)。但除了英國與美國達成的貿易協定相對具體外,其他國家的貿易協定更像是一個臨時性質的框架協定,缺乏具體的內容安排。且無論美國對貿易伙伴是順差/逆差,美國都是單方面徵收關稅,所有協定均存在明顯的關稅稅率不對等。

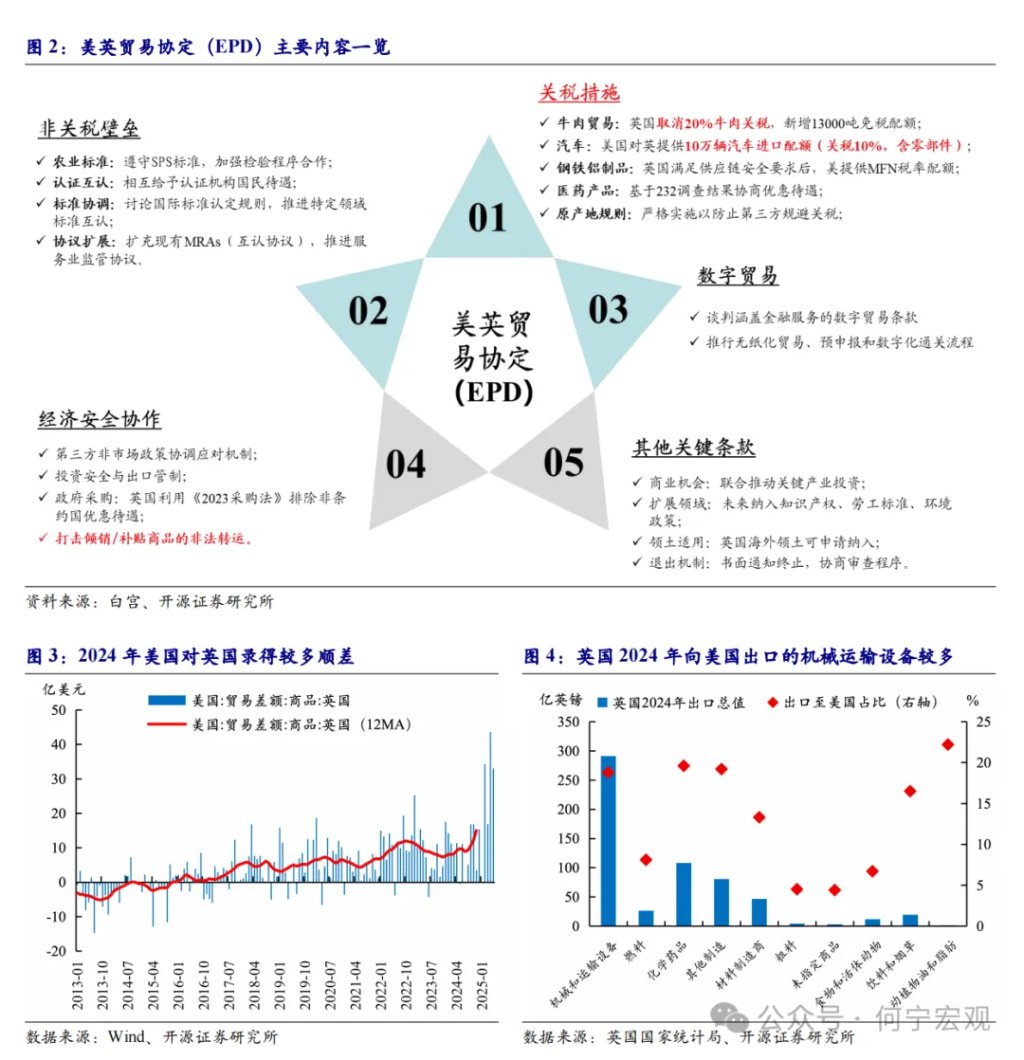

2.美英貿易協定:10%普徵關稅疊加行業出口配額。美英雙方於5月8日達成美英經濟繁榮協議一般條款(EPD):一是部分行業關稅稅率的相互降低,但設定了不同程度的限額;二是非關稅壁壘的放寬,主要涉及市場準入標準以及共同監管問題;三是增加數字貿易;四是加強經濟安全方面的協調與合作。協定在保留10%基礎關稅稅率的前提下,對美國從英國進口較多的行業關稅進行了一定程度的配額豁免(主要涉及232條款),雙方尚有諸多談判仍在進行之中。

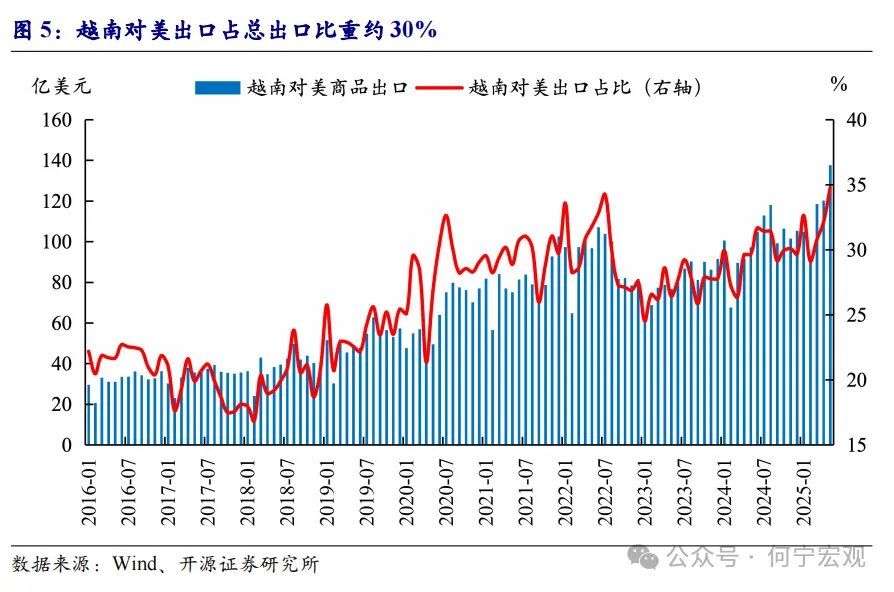

3.美越貿易協定:20%普徵關稅、40%轉口關稅與放開市場。美越之間的貿易協定則非常粗糙,甚至可能還未談攏。主要內容有2個方面:一是對越南出口至美國的商品徵收20%的關稅,對轉口商品徵收40%的關稅;二是越南將會給予美國商品(包括大型引擎汽車)在內的美國產品提供優惠市場準入(免關稅)。整个协议中美越之间的關稅税率呈现出高度不对等(20% VS零關稅)。

4.美日、歐、韓貿易協定:15%基礎關稅疊加鉅額對美投資及商品購買。美日於7月22日達成協定:美國將對日本出口商品徵收15%關稅,但不包含半導體、藥品、钢铝等行业關稅;此外日本向美國投資5500億美元,用於增加美國國內工業生產,其中美國將獲得90%利潤;日本將向美國開放市場。隨着美日談判破局,美歐也达成阶段性协议:除去相同的15%關稅税率外,歐盟被要求在特朗普本届任期内向美国新投资6000億美元,且2028年前購買7500億美元的美国能源,从而减少美国与歐盟的逆差。美韓貿易協定也基本类似。但上述協議在稅率的適用範圍、增加投資金額的強制性、購買商品金額方面存在較大爭議。

二、對等關稅2.0後,行業關稅或將成特朗普關稅政策的新核心

我們認爲,對等關稅的徵收並不是特朗普關稅政策的唯一手段,雖然其已經部分達成了通過關稅政策來補充美國財政的目標(2025年4-7月共徵收關稅947.19億美元),但這並不是特朗普關稅政策的最關鍵考量。其核心訴求一是減少美國貿易逆差;二是促進製造業產業迴流,從而增加美國本地製造業就業。迫使歐日韓等國家購買大量美國產品,可以減少美國的貿易逆差,但無法促使製造業產業迴流,因此後續以232條款爲代表的行業關稅或成爲其後續關稅政策的核心。

特朗普已宣佈了對鋼鐵、鋁、銅等行業徵收25%-50%不等的關稅,充分反映了其通過徵收行業關稅促進製造業迴流的決心。據我們測算,钢鋁铜被征金额约707億美元(2024年),但钢鋁衍生品金额约718億美元,範圍進一步擴展。汽車及零部件、藥品、半導體等行業關稅2024年合計進口額更是超過6600億美元。

2025年4-7月美國製造業就業的環比負增,有可能促使特朗普繼續加強行業關稅的徵收,以迫使製造業迴流美國。主要手段可能一是繼續提升現有關稅的稅率;二是加快調查進度並擴大範圍,如藥品、半導體、飛機、稀有礦產等行業關稅調查將會加快,涵蓋範圍可能也會擴大。往後看,特朗普後續任期內的關稅談判與衝突或將始終存在,並對市場形成持續擾動,值得我們保持關注。

正文

1

已達成貿易協定:階段性框架協定爲主,缺乏實質內容

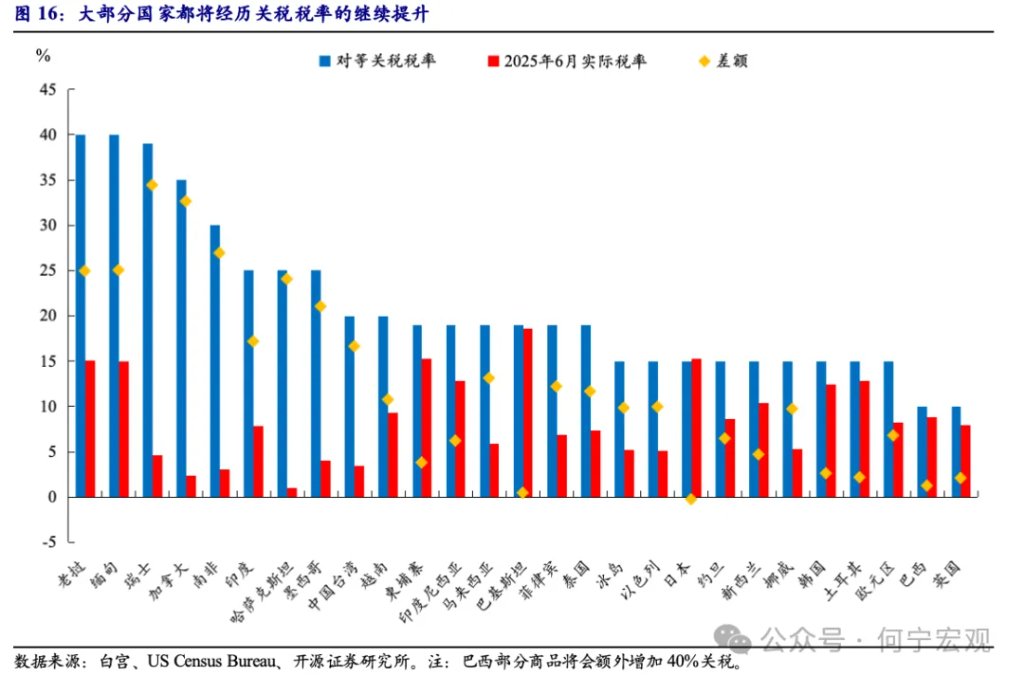

根據特朗普政府宣佈的信息,截至8月18號,與美國達成貿易協議的國家和地區分別是英國、越南、柬埔寨、泰國、印尼、日本、菲律賓、歐盟、韓國、馬來西亞。此外,對墨西哥的關稅延長90天,在此期間墨西哥的芬太尼關稅(25%)、汽車關稅(25%)、鋼鋁銅關稅(50%)繼續徵收。中美在瑞典斯德哥爾摩經貿會談後,亦將關稅豁免期繼續延長90天。從國家數量上來看,目前與美國達成“貿易協定”的國家數量並不多;但從與美國的貿易金額上來看,2024年上述10個國家和地區佔美國商品總進口的比例爲38.6%,佔美國2024年商品逆差的49.8%(不含英國),總體佔比相對較高,特朗普政府在貿易談判上客觀上取得了一定的成果。

但除了英國與美國達成的貿易協定相對具體外,其他國家的貿易協定更像是一個臨時性質的框架協定,缺乏具體的內容安排。事實上,雖然這些國家與美國達成了“協議”,後續執行仍然面臨非常大的挑戰。一則如何界定轉口商品,存在非常大的操作空間;二则很多協議细则需要本国/地區議會批准,或將面臨非常大的不確定性;三则協議中有很多的对美投资协定,也存在很多的變數(無法強制企業投資)。目前來看,達成貿易協定的國家可以分爲三個類型,但無論美國對其是順差/逆差,美國都是單方面徵收關稅,所有協定均存在明顯的關稅稅率不對等:

第一類以英國爲代表的順差國,2024年美國對英國錄得約114億美元貿易順差,協定規定美國對英國商品徵收10%的基礎關稅,疊加行業出口配額(汽車等),此外涉及232條款的行業關稅需額外談判;

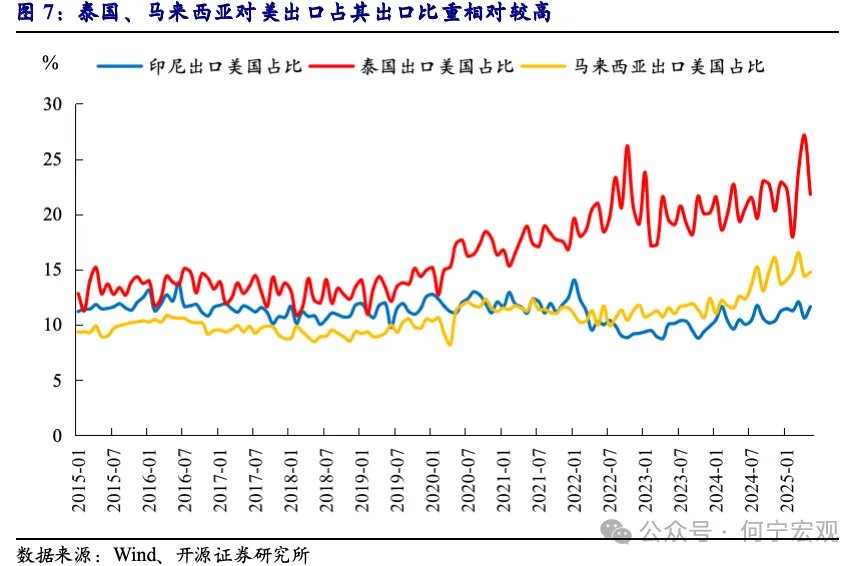

第二類是越南爲代表的逆差國,馬來西亞、印尼等均屬於此類型。這些國家對美順差較高,但整體經濟體量較小,如越南2024年對美國順差錄得1235億美元。雙方協議規定美國對越南征收20%基礎關稅,疊加40%轉口關稅。馬來西亞、印尼則是19%關稅,同時這些國家需要對美國放開市場,甚至可能需要購買部分商品;

第三類是歐盟、日韓等逆差國/經濟體,這些國家/經濟體本身体量大,是美國貿易逆差的主要來源。美国对這些國家征收15%的基礎關稅稅率,并要求這些國家向美国投资几千亿美元,併購買大量的美國商品。此外,涉及232條款的行業關稅(如汽車、半導體等已有安排的行業除外)亦需要額外談判。

1.1、美英貿易協定:10%普徵關稅疊加行業出口配額

英國在特朗普宣佈對等關稅後便積極開展談判,雙方於5月8日達成美英經濟繁榮協議一般條款(U.S.-UK Economic Prosperity Deal,EPD),成爲第一個達成的貿易協定(但不具備法律約束力)。此後,雙方於6月16日進行了進一步的確認,對前期框架協議內容進行了更新,並正式實施[1],其內容主要包含四個方面:

一是部分行業關稅稅率的相互降低,但設定了不同程度的限額。其中美國自英國進口的汽車關稅稅率從27.5%降至10%(10萬輛配額),英國則取消對美國進口牛肉的20%關稅(1.3萬噸/年免稅配額)、14億升的乙醇優惠免稅配額。此外,英國還將滿足美國對鋼鋁行業、藥品及藥物成分的進口要求,並將進一步商談相關的配額;

二是非關稅壁壘的放寬,主要涉及市場準入標準以及共同監管問題。英美兩國將進一步合作以提升農業市場準入,並給予合格評定機構不低於雙方境內的待遇;

三是增加數字貿易,即對貨物流動的無紙化貿易、抵達前處理和數字化程序的規定進行談判;

四是加強經濟安全方面的協調與合作,其中最關鍵的是協調解決第三國的非市場政策,以及通過談判來打擊逃稅計劃和從受到反傾銷、反補貼、保障措施等措施的國家非法轉運貨物。

從上述內容來看,雙方之間的協定並未提及取消美國對全球徵收的10%基礎關稅,更多的是在保留基礎關稅税率的前提下,對美國從英國進口較多的行業關稅進行了一定程度的配額豁免(主要涉及232條款)。根據英國汽車製造商和貿易商協會(SMMT)數據,2024年美國從英國進口車輛約爲10.2萬輛,基本與協議中的豁免數量相匹配[2],超出部分則仍適用於25%關稅。

此外需要注意的是,2024年美國對英國錄得貿易順差,且英國對美出口的鋼鐵等產品仍然面臨25%的232條款關稅,雙方仍在就相關產品的出口稅率進行談判。而雙方協議中涉及的汽車出口,2024年英國向美國出口大約90億英鎊。因此目前美英之間的貿易協定,也是一個階段性的未完成協定,很多細節仍有待後續談判。

1.2、 美越貿易協定:20%普徵關稅、40%轉口關稅與放開市場

相較於美英之間的貿易協定,美國和越南之間的貿易協定則更加粗糙,僅擬定了大概的稅率以及談判的方向,缺乏談判細節,甚至可能雙方還並未談攏。綜合特朗普政府與越南官方的信息來看,協議主要內容或有兩方面:

一是對越南出口至美國的商品徵收20%的關稅,對轉口商品徵收40%的關稅;

二是越南將會給予美國商品(包括大型引擎汽車)在內的美國產品提供優惠市場準入(免關稅)。

此外,雙方還就《關於制定公平、平衡的美越互惠貿易協定框架的聯合聲明》達成了共識。

不難發現,美越之間的貿易協定更像是一個談判框架,且美越之間的關稅稅率高度不對等(20% VS零關稅),這背後反映的是越南出口高度依賴美國的無奈現實。數據上看,2024年越南向美國出口商品約1195億美元,佔全部出口的約30%,對美貿易順差則高達1044億美元。相較之下,越南2024年對歐盟商品出口約517億美元,貿易差額爲約350億美元。在美國前期徵收的46%對等關稅稅率下,越南出口與經濟增長均面臨巨大壓力,其對於促成談判的意願相對較強。

但由於協議僅商議了一些原則性的關稅,其後仍有諸多問題尚待解決:一則參照美英關稅協定,符合232條款的越南對美出口商品是否也按照20%關稅徵收;二則越南出口中規定了轉口商品徵收40%關稅,該類商品的認定規範尚未說明。

再來看與越南處境相似的印尼、馬來西亞、泰國等國,這些國家均面臨19%的關稅稅率,但目前特朗普政府披露了與印尼的貿易協定細節,主要包括以下方面:

一是對美國放開市場,消除對美國出口商品的關稅壁壘與非關稅壁壘,協議稱印度尼西亞將在優惠基礎上消除美國99%的出口產品關稅壁壘,涵蓋所有行業。此外,還將打破對美國工業、農產品出口的非關稅壁壘;

二是加強原產地原則,協議稱將協商便利化的原產地規則,確保協議的收益歸美國和印度尼西亞所有,而非第三方國家,類似於越南的轉口商品關稅;

三是消除數字貿易壁壘及聚焦經濟安全,並提升勞工標準等規定。

需要注意的是,上述協定並不具備法律約束力。泰國與美國的貿易協定也處於相似狀態,目前泰國政府正在準備詳細條款提交給泰國議會,且確定原產地的標準尚在談判之中。

1.3、美日、美歐貿易協定:15%基礎關稅疊加鉅額對美投資及商品購買

1.3.1、美日貿易協定:15%基礎關稅疊加5500億美元對美投資

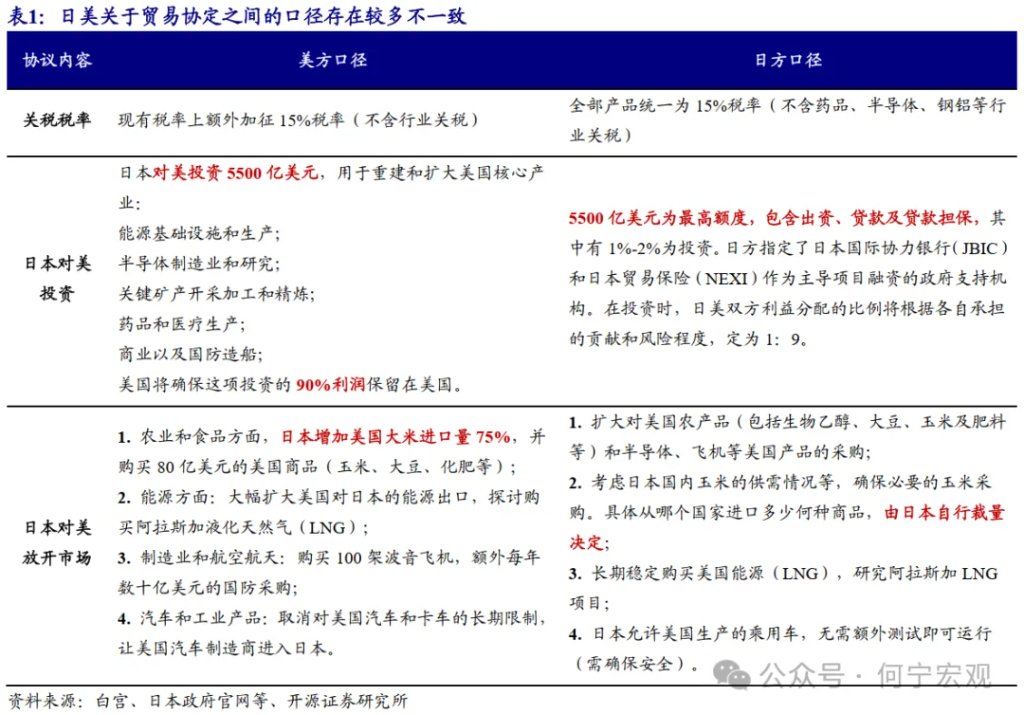

日本2024年對美國的貿易順差約694億美元,佔美國總進口的比重約爲4.5%。在4月2日對等關稅發佈之初,日本便積極與美國開展關稅談判。但雙方在汽車關稅與農產品進口等領域存在較爲突出矛盾,疊加7月20日日本參議院大選,雙方談判一度陷入僵局。隨着選舉結束,特朗普宣佈美日雙方於7月22日達成貿易協定:

關稅稅率方面,美國將對日本出口商品徵收15%關稅,但不包含半導體、藥品、钢铝等行业關稅

日本向美國投資5500億美元,用於增加美國國內工業生產,其中美國將獲得90%利潤;

日本將向美國開放市場,包括汽車、卡車及農產品。

但隨着8月7日關稅開始徵收,美日雙方就協議的很多具體細節內容產生了諸多衝突。一是關稅稅率的執行標準,日本方面認爲是基礎關稅統一至15%,但在特朗普政府的行政令中爲額外加徵15%關稅[3];二是特朗普認爲日本向美投資的5500億美元將會足額履行,主要投資於美國的核心產業,且美國獲取90%的利潤。但日本方面認爲5500億美元爲最高額度,包含出資、貸款及貸款擔保,只有1%-2%爲投資;三是在日本擴大自美農業進口方面,日本明確表示幅度由其自行決定,美國則要求擴大大米進口量75%。

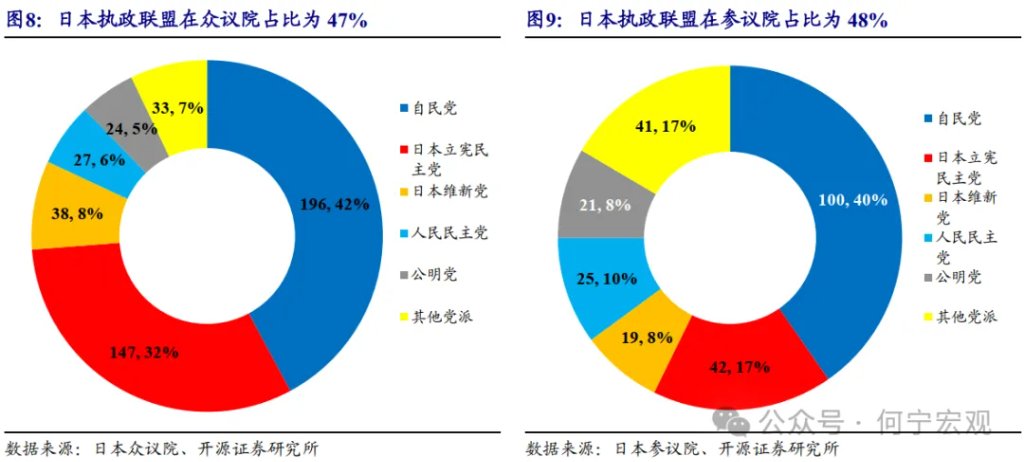

我們認爲日美雙方目前的“協定”是一個不具法律效應的意向,雙方還有很多細節問題未談妥,後續在執行中還存在較大的不確定性。一則石破茂政府目前是雙少數執政(自民黨與公明黨形成執政聯盟,在參議院與衆議院佔比均小於50%),若後續其被迫下臺,新首相是否會繼續完全執行相關的談判成果,存在一定的不確定性。

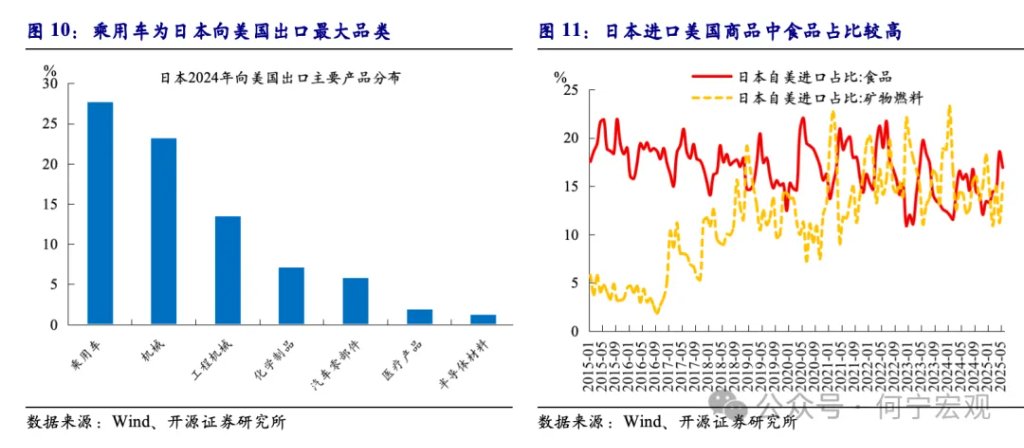

二則農業進口、汽車市場放開執行過程中可能也存在一定的國內阻礙。 2024年日本向美國出口了約390億美元乘用車,佔日本對美全部商品出口金額約28%,佔日本全部乘用車出口金額約36%,汽車行業對日本至關重要。雖然日本汽車出口的關稅也同步定爲15%,但仍較前期2.5%稅率上行12.5個百分點。農業問題亦是如此,如前所述,若日本迫於國內壓力,在農產品擴大進口問題上猶豫不決,美國很可能會重拾關稅。

1.3.2、美歐貿易協定:15%基礎關稅疊加6000億美元投資及7500億美元商品採購

歐洲一直是美國重要的貿易談判對象。在4月2日特朗普的對等關稅開啓後,歐洲也採取了基本對等的反制措施。在前期談判過程中,雙方一直面臨相當多的阻礙:

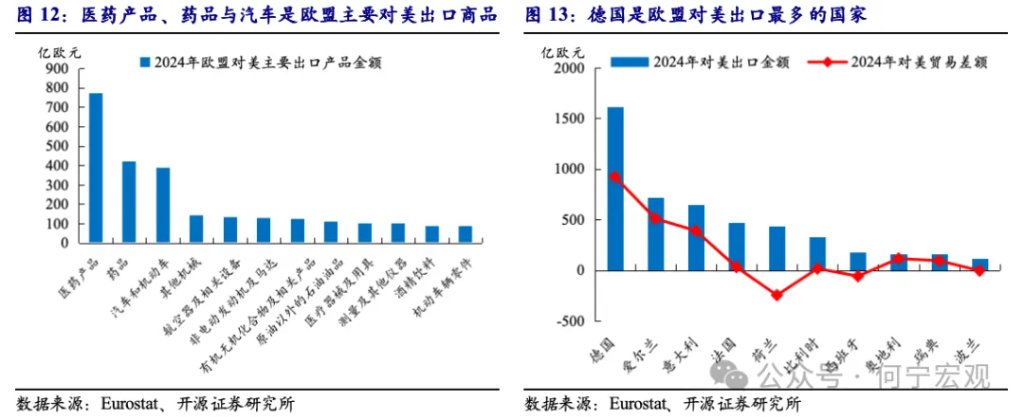

一是歐盟由27個國家組成,每個國家對美國的出口品類均有些許差異,貿易差額也不盡相同,導致在談判時利益訴求不完全一致。2024年歐盟向美國出口商品金額約5300億歐元,並錄得約1970億歐元的贸易顺差,在美國主要的貿易逆差國中僅次於中國。分結構來看,2024年歐盟對美出口商品中,金額最大的品類爲醫藥產品(Medicinal and pharmaceutical products)、藥品(Medicaments)、汽車和機動車(Motor cars and motor vehicles),分別爲775億歐元、423億歐元、389億歐元,佔全部出口的約30%;分國家來看,2024年对美出口金额最多的国家分別爲德国(1612.15億歐元)、愛爾蘭(720.85億歐元)、意大利(647.59億歐元),這三個國家也都錄得較多的貿易順差。但如荷蘭、法國等對美出口較多的國家,對美國貿易順差較少,甚至有較大的貿易逆差,因此在與美國的談判過程中,利益訴求並不完全一致。

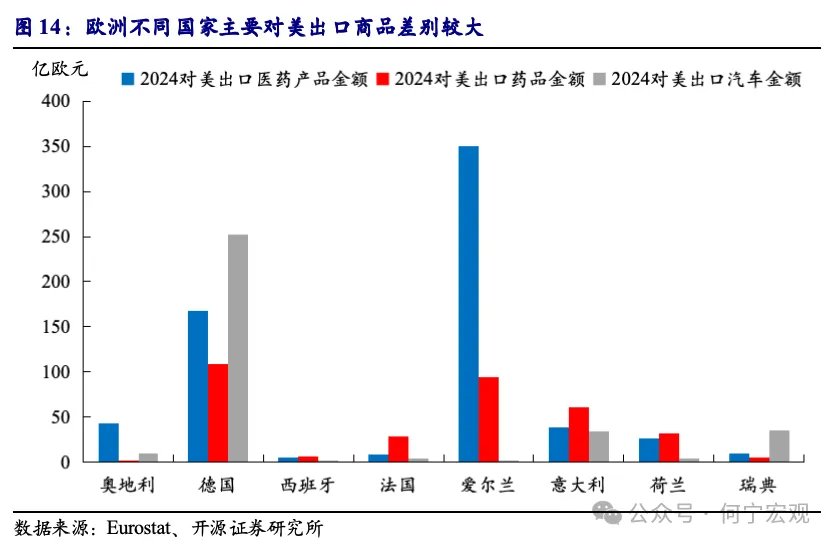

進一步觀察不同歐洲國家的對美出口品類,不難發現,在2024年的主要歐盟對美出口商品中,德國在前述3大主要出口品類中的金額都相對較高,2024年的出口額分別爲168、109、251.7億歐元,特別是汽車,佔歐盟2024年對美出口金額比重更是超過60%。而愛爾蘭在醫藥產品及藥品中的佔比較高,但對美汽車出口則幾乎爲零。法國與意大利的對美出口商品也是各有不同。因此在前期與美國的談判中,歐洲在關稅層面一直難有好的的談判方案出現。

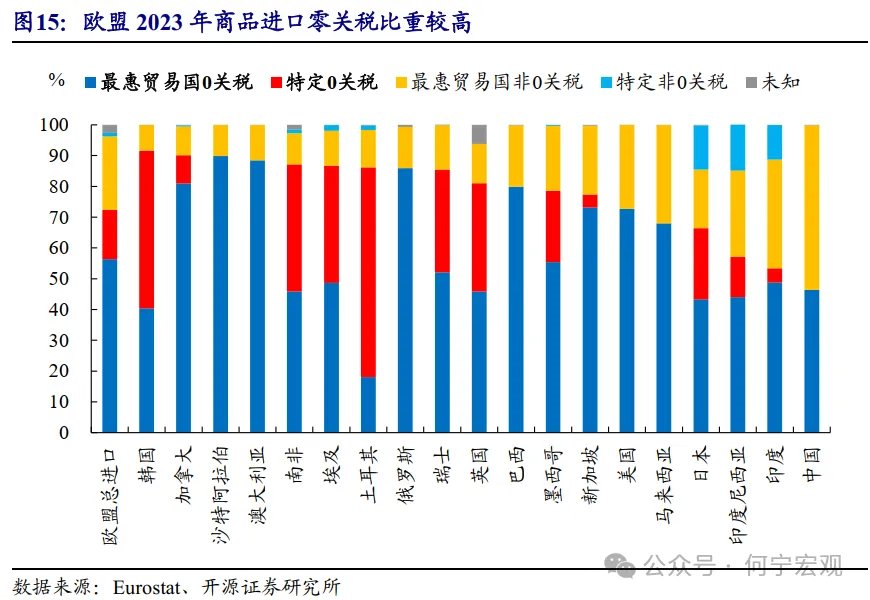

二是美歐之間作爲傳統的盟友,其經濟政治一直密切相關,且歐洲一直倡導對工業商品實行零關稅,2023年約有73%的美國商品以零關稅進入歐盟。因此部分歐洲人談判的積極性並不高。

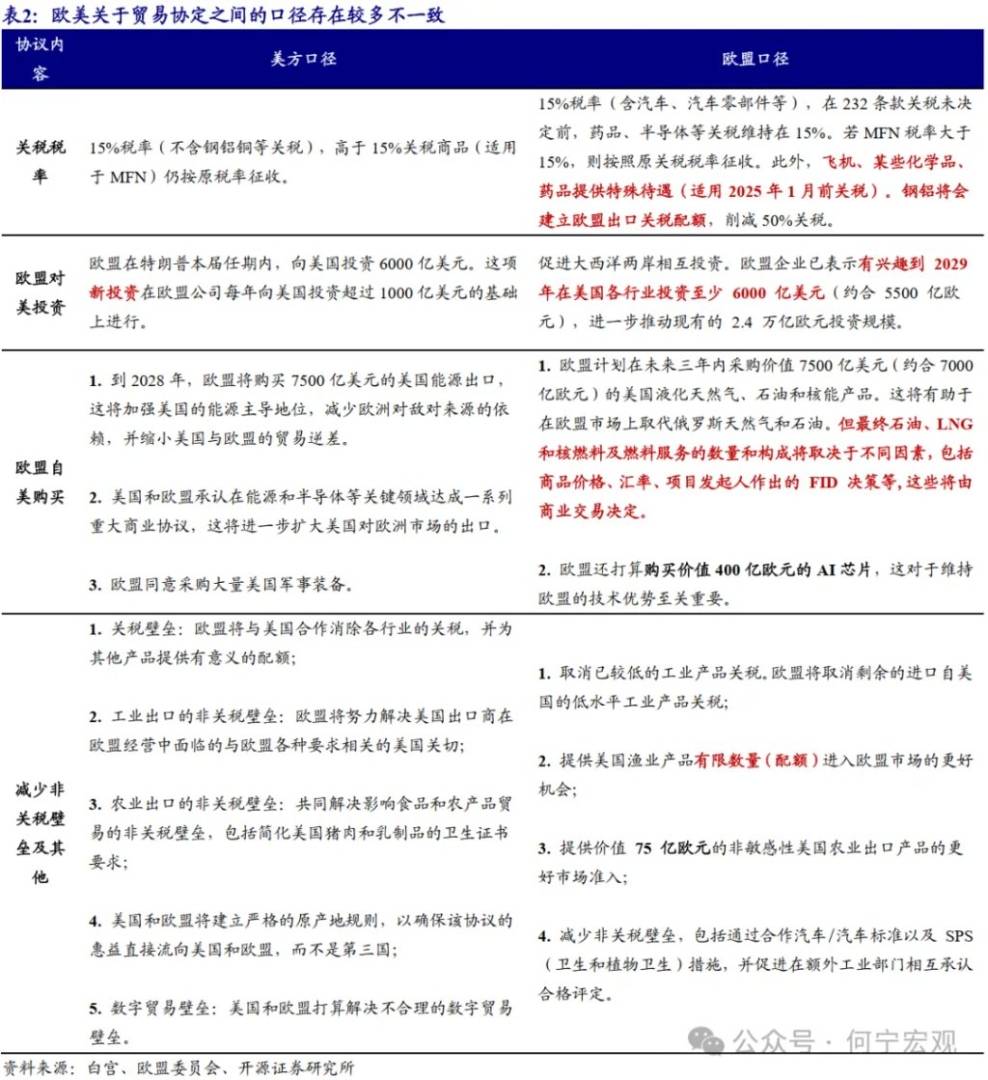

但隨着美日談判的破局,特別是日本對美國進行鉅額投資,以換取較低的關稅稅率(15%),美歐貿易談判也迎來了破局。但由於美歐之間貿易金額更高,美國對歐逆差也更大,因此歐洲面臨的非貿易條件相較於日本也更加苛刻。根據特朗普政府發佈的事實清單(Fact Sheet),美歐之間達成的貿易協定主要有以下幾個方面:

美國對歐盟徵收15%的關稅,包括汽車、藥品和半導體,但不包含鋼鐵、鋁以及銅(繼續徵收50%);

在特朗普本屆任期內,歐盟向美國投資6000億美元,且全部爲新投資(目前歐盟公司每年向美國投資約1000億美元);

到2028年前,歐盟將購買7500億美元的美國能源,從而減少美國與歐盟的逆差。此外,歐盟還將購買大量美國軍事裝備;

降低美國工業與農業出口的非關稅壁壘,並建立嚴格的原產地規則,避免第三方獲利。

但與美日貿易協定情況類似,雙方的貿易協定也是一個意向性的原則協議,尚未具備法律效應,特別是歐盟內部對於該份協定存在較多異議。如果我們對照歐美雙方關於關稅協定的文本說明,可以發現雙方在關稅稅率的適用範圍、歐盟對美增加投資金額的強制性、歐盟自美購買商品金額等方面均有不同程度的差別。此外還需要注意的是,若想要相關協議生效,歐盟方面尚需要歐盟議會批准,在此期間歐美雙方還需要進一步磋商,預計在一些執行規範、部分行業關稅等方面還將會出現較多矛盾。

除去歐盟、日本之外,韓國亦在7月31日與美國達成協議,貿易協定框架也與歐日基本保持一致。根據特朗普的聲明,美國將向韓國徵收15%關稅稅率,韓國則向美國開放市場(包含汽車、卡車與農業),對美商品不徵收關稅。此外,韓國還將向美國投資3500億美元(項目由特朗普親自選定),併購買1000億美元的液化天然气或其他能源产品。不過需要注意的是,此份協定也如美歐、美日協定一樣,後續如何執行還存在很多的不確定性。

總的來看,我們認爲對等關稅已進入全面徵收的2.0時代,雖然部分國家仍未和美國達成協議,但一定程度的關稅徵收不可避免。相關的博弈和談判雖然會持續,也大概率不太會成爲博弈的主要變量。根據特朗普政府7月31號頒佈的行政令(EO 14326),其對部分國家的最終對等關稅稅率進行了修正,並於8月7日開始徵收,大部分國家稅率落在10%-40%之間。結合最新的2025年6月關稅數據來看,大部分國家後續都將面臨關稅稅率的提升。

2

對等關稅2.0後,行業關稅或將成特朗普關稅政策的核心

如前所述,雖然還存在較多執行上的不確定性,但對特朗普而言,其所需要的是在一定的時限之內達成某種程度的協議,不斷宣傳“勝利”以滿足國內政治需要。因此即使後面在談判過程中出現波折,但考慮到其已較爲成功的收取了較高的關稅,在政治上處於相對有利地位。

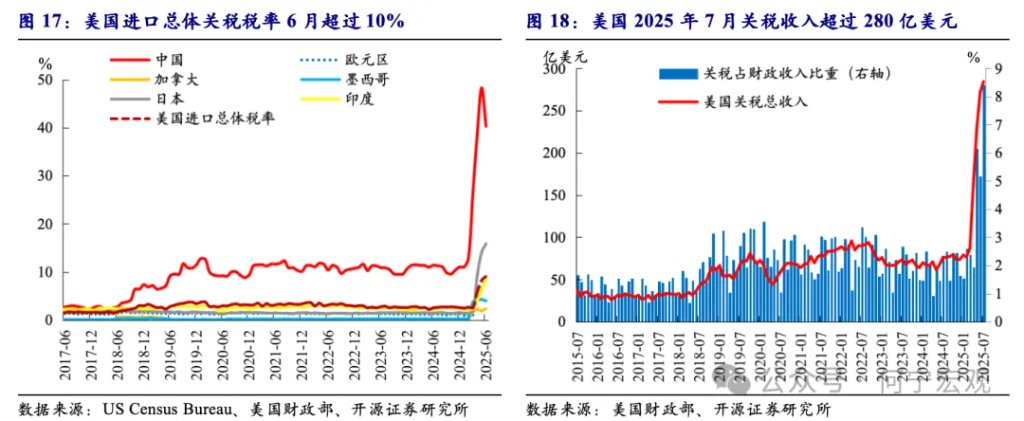

數據上來看,截至2025年6月,美國總商品進口關稅稅率已經超過10%,其中中國稅率最高,爲37.36%,日本爲15.28%,在美國主要的貿易國家中處於較高水平。再看關稅收入,7月美国关税总收入爲284.4億美元,4-7月共徵收關稅947.19億美元。相較而言,2024年7月美国关税收入爲76.28億美元,4-7月关税收入爲276.42億美元。關稅收入佔美國財政收入的比重在2025年7月達到8.4%,已经成爲美国财政收入的重要一环,部分達成了特朗普希望通過關稅來補充美國財政的目標。

但對等關稅的徵收並不是特朗普關稅政策的唯一手段,補充美國財政收入也不是特朗普關稅政策的最關鍵考量。在前期報告中,我們曾指出關稅是手段,而不是最終目的,其核心訴求一是減少美國貿易逆差;二是促進製造業產業迴流,從而增加美國本地製造業就業。從當下的情況看,迫使歐日韓等國家購買大量美國產品,可以減少美國的貿易逆差,但無法促使製造業產業迴流,因此後續以232條款[4]爲代表的行業關稅或成爲其後續關稅政策的核心。其已經宣佈了對鋼鐵、鋁、銅等行業徵收25%-50%不等的關稅。

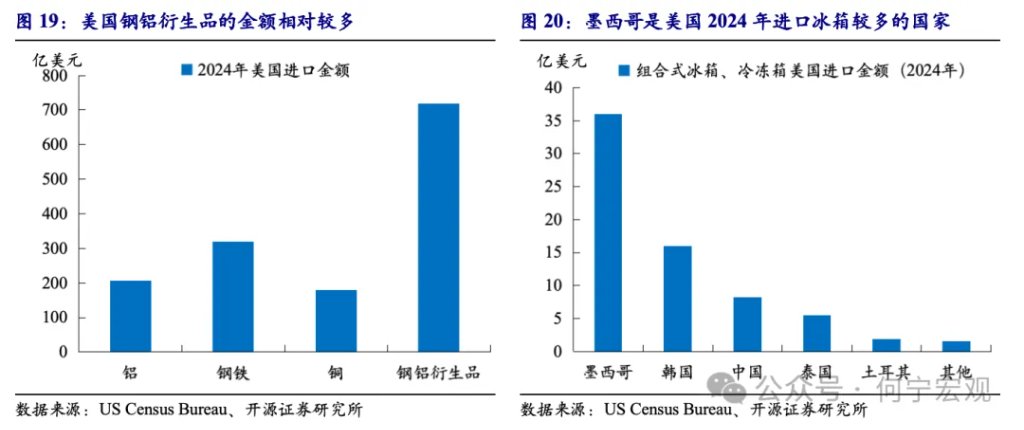

由上表可知,目前美國確定徵收的232條款行業關稅爲鋼鐵、鋁、銅及其衍生品。數據上來看[5],特朗普政府規定徵收關稅的品類中,鋼鐵、鋁、銅在2024年進口的品類分別爲319.72億美元、207.4億美元、179.72億美元,在美國總進口商品中的佔比並不高。但鋼、鋁衍生品的范围则明显扩展,事實上,由於特朗普政府含鋼、鋁量相对较高的冰箱、金属家具等产品均纳入鋼鐵、鋁衍生品,导致衍生品的进口金额超过了鋼鐵、鋁等商品本身。以組合式冰箱、冷凍冰箱(HS841810)爲例,作为鋼鐵衍生商品,2024年美國進口該商品金額爲69.22億美元,几乎达到鋼鐵进口金额的22%,其中墨西哥、韓國、中國爲前三大進口國。

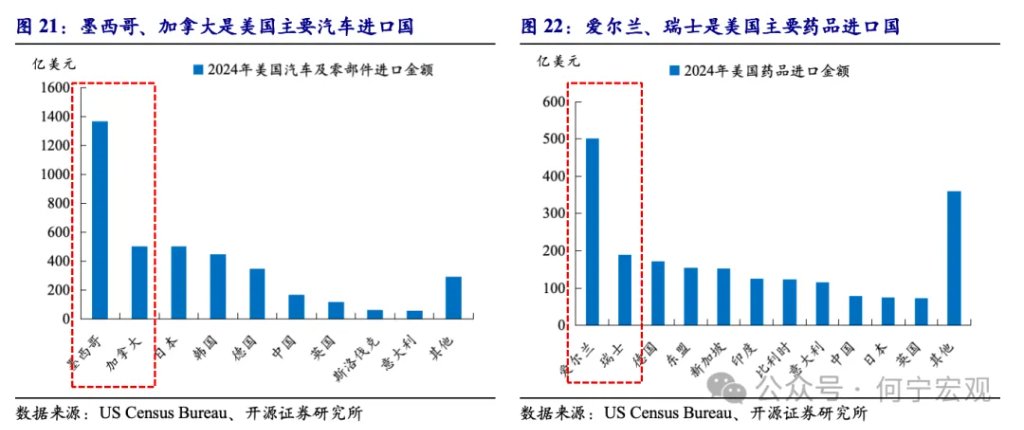

此外,汽車、藥品、半導體等行業關稅波及的商品進口金額更大。2024年美国进口汽車及零部件(HS87)約3856.47億美元,醫藥產品(HS30)約2118億美元,半導體[6](HS8541&8542)約627.4億美元。虽然美国主要进口汽車的国家中,日本、韓國、德國均按照15%的關稅徵收,英國按照10%的關稅徵收,但加拿大與墨西哥均是25%的關稅稅率[7],而这两者占据了美国汽車进口的約48.5%。後續如何談判尚未可知。

藥品方面亦是如此,美國藥品的主要進口國家是愛爾蘭、瑞士及德國,雖然美歐之間達成了關稅協定,但如前所述,藥品關稅還需要再進行談判,而瑞士則被執行了39%的關稅稅率。

半導體方面,特朗普表示如果在美國生產則可以豁免,否則將會被最高徵收300%關稅,但未說明何時開啓徵收,範圍也不確定,後續存在非常大的不確定性。

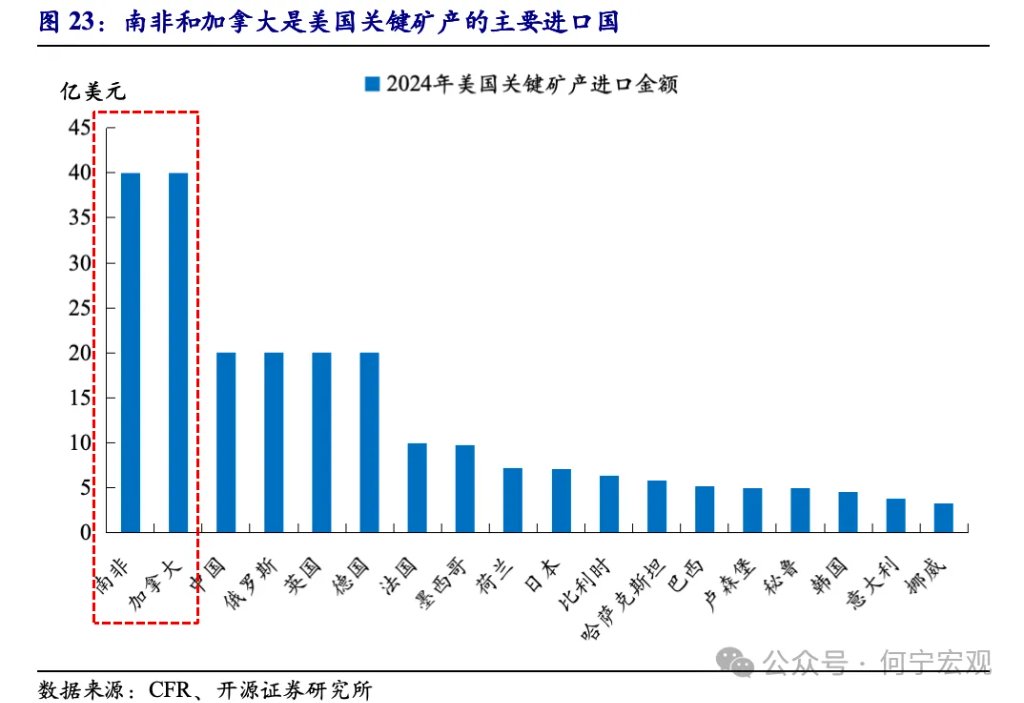

而其他正在接受調查的商品,由於特朗普政府僅描述了一個大概的商品範圍,只能依據現有品類做大概估算。其中木材(HS4403&4407)2024年的進口額約爲74.48億美元(主要從加拿大進口),飛機(HS8411)進口額爲306.8億美元(主要進口國爲歐盟和英國,稅率則暫時按照相關貿易協定執行關稅)。最後則是稀有礦產、多晶硅與無人機。根據CFR的數據,美國有12種關鍵礦產完全依賴進口,另外28種關鍵礦產中,美國有一半依赖进口。分國家來看,南非(鉑、銠和鈀)和加拿大(鈾、鋅)是美國關鍵礦產的主要進口國,中國雖然佔比相對不高,但佔據了美國近70%的稀土進口,以及近一半的砷、銻和鉭進口。無人機和多晶硅等產品目前來看金額或不高,2024年美國多晶硅(HS280461)進口金額僅有1.02億美元,其中主要進口自歐洲。無人機等產品由於品類較新,美國人口普查局暫時沒有對應HS碼數據,尚無法獲取進口數據。

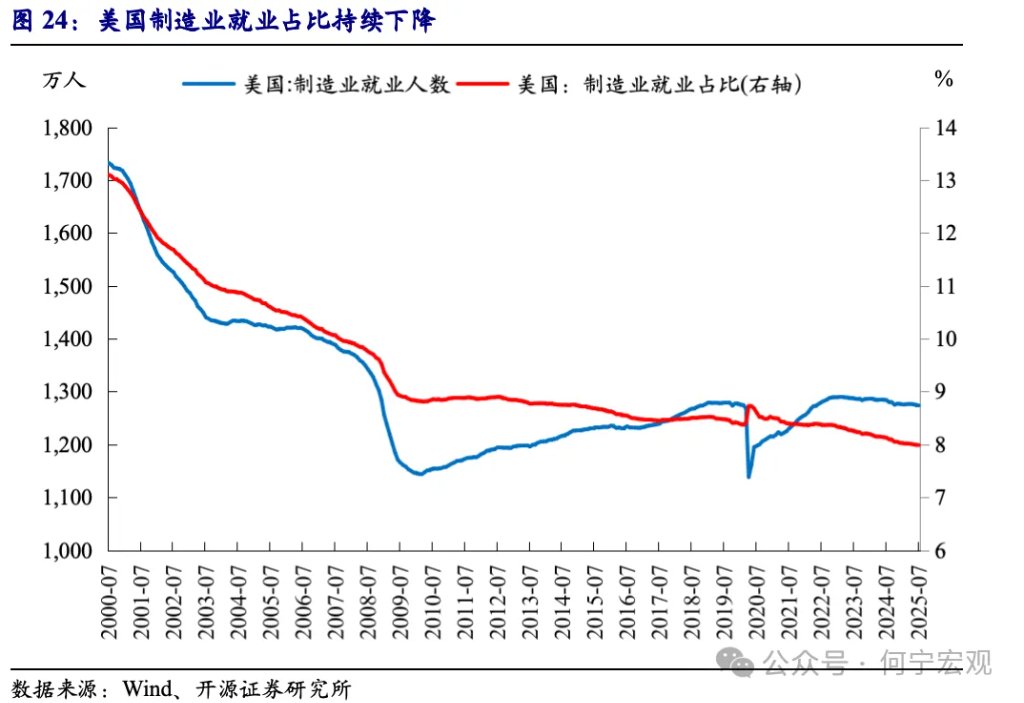

總結來看,目前特朗普政府所推動的232關稅涉及到的行業進口金額不等,且鋼鐵、鋁等關稅的徵收貫穿其2個任期,充分反映了特朗普政府對徵收行業關稅的堅持,背後則是特朗普政府希望利用關稅政策來迫使美國製造業迴流,增加本土相關就業。而我們也看到了蘋果等公司宣佈擴大在美投資,並將相關產業鏈帶回美國本土[8]。但數據上來看,美國製造業就業並未有迴流,自2025年4月對等關稅徵收以來,美國製造業就業環比新增均爲負數。6月在總就業中的佔比更是跌破8%,且不斷創下歷史新低,充分顯示了美國製造業迴流的困難。

往後看,我們認爲特朗普政府有可能繼續擴大行業關稅的範圍,亦或者繼續提升關稅稅率,背後原因是其可能認爲製造業迴流受阻是因爲關稅徵收政策力度不夠。考慮到美國與主要貿易國家對等關稅政策的協議談判尚未結束,行業關稅的調查與談判也需要較多時間,特朗普後續任期內的關稅談判與衝突或將始終存在,並對市場形成持續擾動,值得我們保持關注。

本文作者:何寧、潘偉楨,來源:何寧宏观,原文標題:《【開源宏觀|專題】對等關稅2.0後,行業關稅或將成關鍵新變量》,略有刪減。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。