事項

2024年12月,我們的報告《坐在居民存款的“火山口”》提示居民存款過去幾年積蓄了一股必須要重視的“超額”力量,這股力量的釋放方向大概率將會主導宏觀主要矛盾。

2025年3月,我們報告《居民存款搬家與央行寬鬆的“蹺蹺板”》提示本輪流動性由居民主導,因此股债蹺蹺板效应可能偏强,權益市場的活躍需要跟蹤居民存款搬家的變化。

2025年6月,我們報告《看股做債,不是看債做股》提示在居民存款配置難回地產的背景下,本輪居民存款的湧動力量更強。居民存款搬家主導流動性的背景下,看股做債是当下的主逻辑。

2025年7月,我們報告《中國股票配置價值已打開》提示本輪中國資本市場的穩市政策介入明確,提前降低了股票波動率,也就等於提前抬升了股票的風險調整後收益。股票相比債券的性價比、配置吸引力等核心指標都已顯著回升。過去兩年,多債空股的交易策略或正在逐步反轉,需要開始重視權益相比債券的配置價值。

本篇報告,是我們針對居民存款搬家系列的進一步跟蹤,主要評估宏觀層面如何度量居民存款搬家的進度。我們提出五大宏觀度量指標,供投資者批評指正。

核心觀點

1、居民存款的“存”到“花”分爲兩步,第一步是居民存款從“超額的防禦性存款”向“正常存款”的轉化,這一過程對應物價回到均衡過程。第二步是從“正常存”到“花”的轉化,這一過程對應再通脹。我們當下仍處於第一步,及“超額的防禦性存款”向“正常存款”的轉化。

2、居民存款從“超額防禦性存款”向“正常存款”的轉化需要跟蹤居民的資金流量表,2016年~2019年,居民新增存款(含現金)佔收入比重約爲14%,2022年~2024年,這一比值提升至22%,較2016年~2019年抬升8%。這是最準確的跟蹤方式,但缺點在於難以高頻跟蹤。

3、由於資金流量表難以高頻跟蹤,因此我們提出宏觀層面的五個高頻替代指標,具體如下:

①居民要不要“防禦存”:居民活期定期存款剪刀差

②居民“防禦存”到“正常存”進程:居民新增貨幣/新增M2

③居民的“防禦存”與實體經濟:企業居民存款剪刀差

④居民的“防禦存”與金融市場:非銀機構從實體部門融資規模

⑤居民的“防禦存”與股票資產:居民存款與滬深股票市值比。

報告摘要

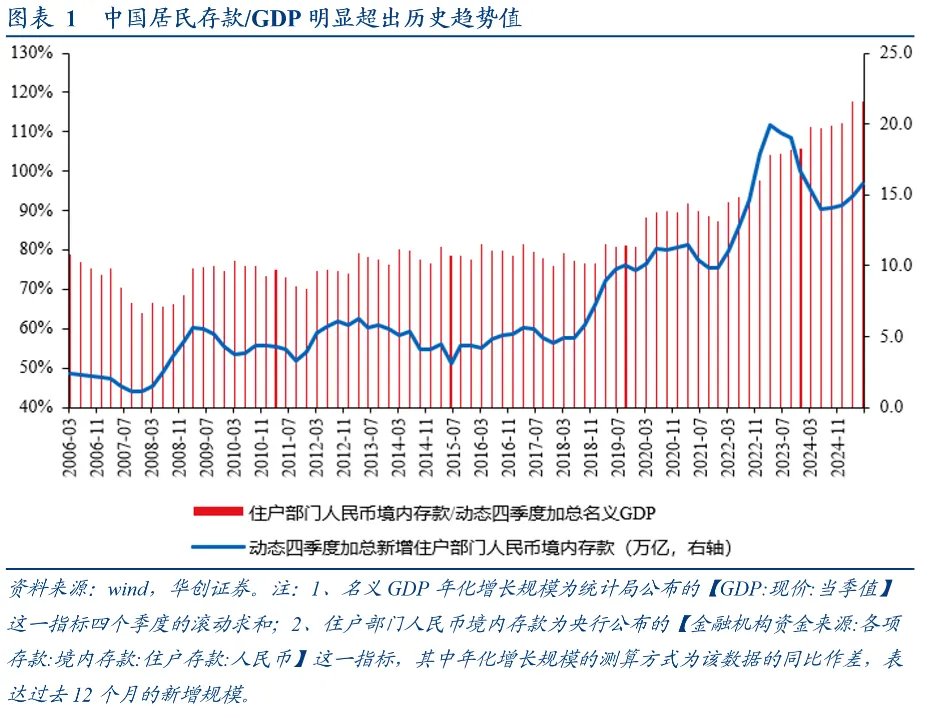

按照當下GDP的規模來看,中國居民的超額存款可能在40萬億左右。

1、計算方法:2010年~2019年,中國居民存款存量與GDP的比值均值爲78%,最高值爲82%,2021年底該比值約爲87%。2024年,中國名義GDP約爲135萬億,按照疫情前80%~90%的經驗,居民應該持有110萬億~120萬億的存款,但實際上截至2025年7月,當下中國居民擁有160萬億存款。

2、國別經驗:美國,日本,英國長週期來看,均存在居民存款與GDP比值的均值迴歸。特別是即便日本居民遭受了失去的二十年,也沒有改變其存款與GDP比值的趨勢。因此我們推斷,中國居民存款與GDP比值後續存在迴歸的可能。即從“超額存”向“正常存”的迴歸。

從“超額防禦存”向“正常存”的迴歸最準確的方式跟蹤居民資金流量表

1、資金流量公式:住戶部門的可支配收入+住戶部門新增負債=住戶部門最終消費+房地產住宅銷售額+住戶部門新增存款和現金+住戶部門金融投資規模。

2、居民“防禦性存款”到“正常存款”之路的迴歸,重點就是跟蹤居民存款佔可支配收入的比重。2016年~2019年,居民新增存款(含現金)佔收入比重約爲14%,2022年~2024年,這一比值提升至22%,較2016年~2019年抬升8%。

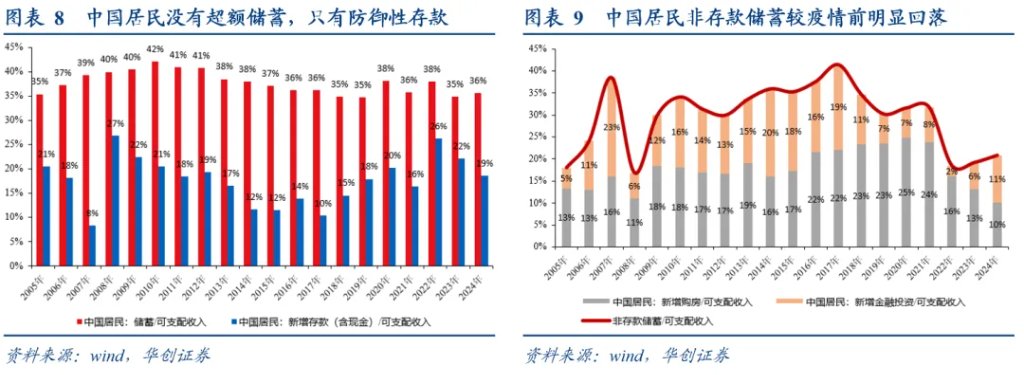

3、明確概念:中國居民沒有“超額儲蓄”,只有“防禦性存款”。

①儲蓄的定義:居民可支配收入減去消費的部分,即形成資產的就是儲蓄,因此居民的購房,買股票,買基金等行爲均爲儲蓄;

②存款的定義:存款只是居民風險最小,投資回報最低的一類資產。

③中國居民沒有“超額儲蓄”,只有“防禦性存款”。居民儲蓄佔收入比重與疫情前基本持平,居民存款的形成並非儲蓄的增加,而是在房價,股價,PPI價格的共同走弱的背景下減少了投資性支出。因此我们将其定义为防禦性存款。

④防禦性存款的湧動需要資產價格預期改善,本輪資本市場穩市政策介入明確,提前降低了股票波動率,也就等於提前抬升了股票的風險調整後收益。因此,居民存款步入了“花”的階段。

居民存款“存度”的五大宏觀高頻衡量指標

1、居民要不要“防禦存”:居民活期定期存款剪刀差

①指標定義:居民活期存款存量同比-居民定期存款存量同比。

②指標邏輯:活期存款越多對應居民的“防禦存”的意願更弱,相反,如果居民更多的持有定期存款,則意味着其“防禦存”的意願較強,存款更多作爲資產配置“存”的意願更強。

③指標狀態:當下居民支付意願逐步改善,已修復至歷史中位數區間。2024年年初以來,該指標逐步修復。2025年7月,該指標約爲-4.8%,位於2006年以來51%的分位數。2016年~2019年,居民活期定期存款剪刀差均值約爲-1.1%。

2、居民“防禦存”到“正常存”進程:居民新增貨幣/新增M2

①指標定義:居民新增存款/新增M2。該指標越高,貨幣的週轉效率越低。

②背後邏輯:居民持有的貨幣佔新增貨幣的比重越低,就意味着資金更多的流向了企業和非銀部門,那麼企業有錢可以用於生產,非銀機構有錢可以用於金融投資,貨幣的週轉效率則有所加速,居民存款在從“防禦存”向“正常存”甚至進一步向“花”的轉化;相反,如果居民持有的貨幣佔新增貨幣的比重越高,對應企業和非銀機構分到的貨幣越少。這意味着即便居民存款支出,企業和非銀也有可能進行債務償還的縮錶行爲,而非生產投資的擴張行爲,宏觀上來看居民存款仍處於“防禦存”的狀態。

③指標狀態:當下貨幣的週轉邊際改善,但仍處於週轉效率偏低的階段。2024年9月以來,該指標持續改善,截至2025年7月,該指標降至62%,位於2006年以來約3/4的歷史分位數,2020年~2021年,該指標均值55%,2016年~2019年,該指標均值43%。

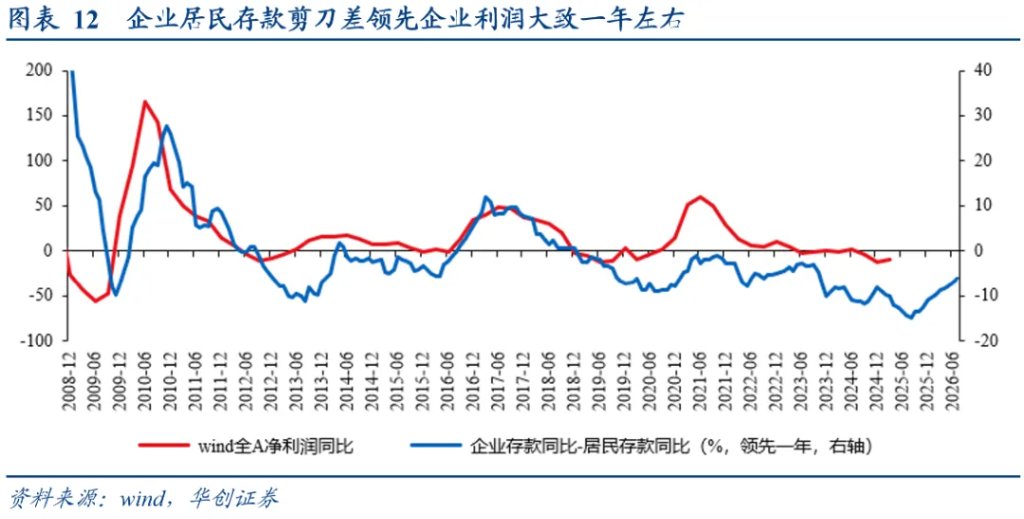

3、居民的“防禦存”與實體經濟:企業居民存款剪刀差

①指標定義:企業存款存量同比-居民存款存量同比。

②指標邏輯:如果企業存款增速較居民走高,意味着居民部門投資消費意願改善,資金流入企業,推動企業生產投資;但如果企業存款增速較居民回落,意味着居民部門減少投資消費支出,資金沉澱在居民的存款賬戶,企業資金流入減少,生產和投資行爲自然遭受衝擊。

③指標狀態:當下經濟循環最悲觀的時刻已經過去,但仍處於歷史相對低位。2024年9月以來,該指標持續回升。2025年7月該指標約爲-6%,位於2007年以來31%的分位數。2020年~2021年,該指標均值約爲-3.9%,2016年~2019年,該指標均值約爲-0.1%。

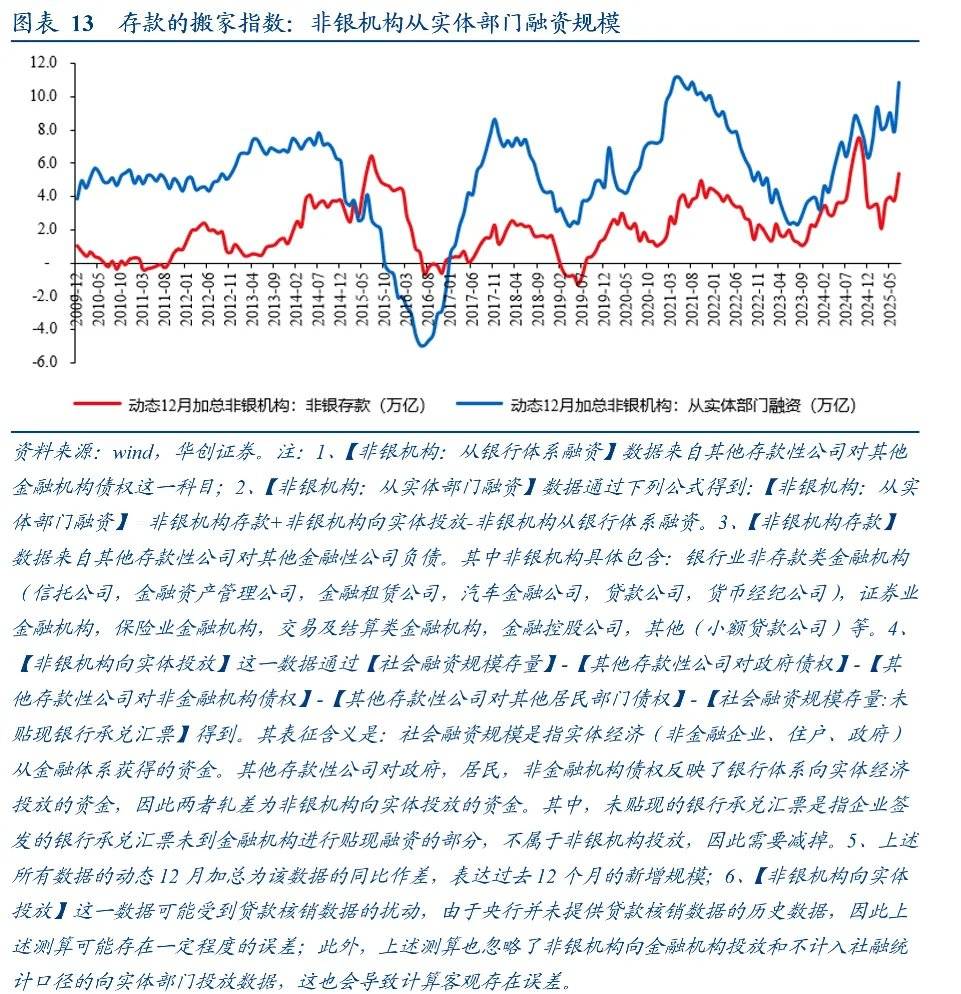

4、居民的“防禦存”與金融市場:非銀機構從實體部門融資規模

①指標定義:非銀機構從實體部門融資=非銀機構存款+非銀機構向實體經濟投放-非銀機構從銀行體系融資。其中,非銀機構從銀行體系融資和非銀機構存款可以从央行公布数据获得,非銀機構向實體投放資金則可以通過社融與銀行向實體投放資金的差額算出來。

②背後邏輯:實體部門的金融投資以居民爲主,居民金融投資形成非銀存款,非銀存款規模大幅抬升期間,權益市場的成交金額通常能維持高位。

③當下情況:居民存款向非銀機構的投放目前已處於歷史絕對高位。2023年9月開始,非銀機構從實體部門融資已客觀抬升,2024年9月權益市場的強勢抬升則加劇了這一趨勢。當下,該指標已達到歷史分位數的98%。考慮到本輪居民存款配置難回地產,客觀面臨資產荒,因此居民存款向非銀機構的投放或有望持續突破歷史高點。

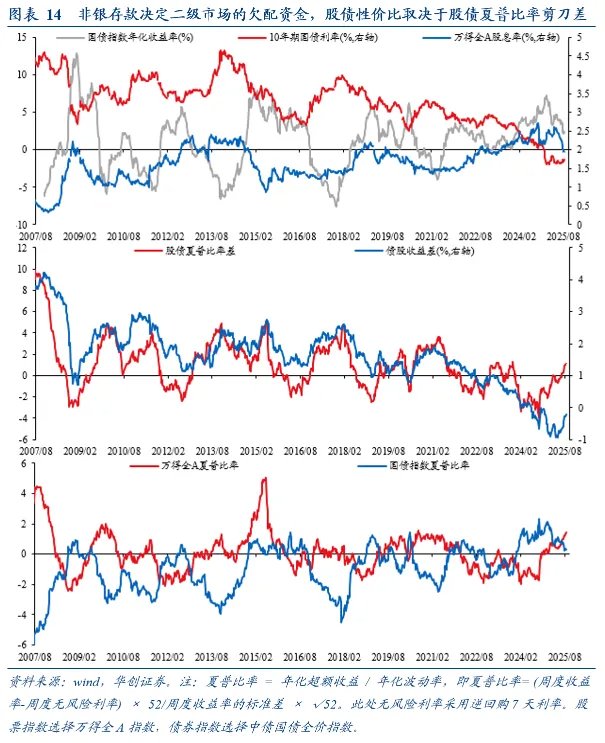

④值得一提的是,非銀存款的多寡只是決定了金融市場欠配資金的多寡,不必然對應股票牛市或債券的牛市。事實上股債交易的選擇主要依賴股債的性價比,即我們關注的股債夏普比率剪刀差指標。2024年由於股票波動高回撤大,債券自然是相對優質的資產;2025年政策出手穩定了股票的波動和回撤,提升了股票風險調整之後的收益,因此股票相比債券的性價比、配置吸引力有所抬升,股票較債券的配置價值凸顯。

5、居民的“防禦存”與股票資產:居民存款與滬深股票市值比

①指標定義:參照我們前期報告《坐在居民存款的“火山口”》,居民存款規模與滬深股票市值之比可以衡量股票市值的“想象空間”。

②背後邏輯:該指標越高,這意味着居民手上的購買力仍足以覆蓋滬深股票的交易,市場仍有增量資金可以進入;相反,該指標越低,對應居民手上的購買力不足以應對滬深股票的交易,市場增量資金有限,對應資產價格的進一步上漲蘊含較大的風險。歷史經驗每一輪股票市場頂部通常對應居民存款/滬深股票市值達到1.1倍左右。

③當下情況:居民存款搬家對權益市場的影響可能還在起步階段。2024年8月達到2.1左右,接近2006年以來的最高點。此後,該指標持續回落,截至2025年7月,該指標約爲1.71,位於2006年以來72%的歷史分位數。2020年~2021年,該指標均值約爲1.25,2016年~2019年,該指標均值約爲1.31。

報告正文

一、存款規模:如何衡量居民存款超配的體量

存款作爲流動性最強的資產,同時也是回報率最低的資產,因此在一個資產價格預期向上的環境中,居民持有存款的規模應該與其支出規模維持一定的比例,過高或者過低均非常態。2010年~2019年,中國居民存款存量與GDP的比值均值爲78%,最高值爲82%,2021年底該比值約爲87%,截至2024年底,中國居民存款與GDP比值高達112%。過去三年,這一比值迅速抬升了25%左右。結合國別經驗來看,這種異常跳升存在均值迴歸的可能。

按照當下GDP的規模來看,中國居民的超額存款可能在40萬億左右。2024年,中國名義GDP約爲135萬億,按照疫情前80%的經驗,居民應該持有110萬億左右的存款,但實際上中國居民持有約150萬億的存款,截至2025年7月,這一規模更是增長爲160萬億。

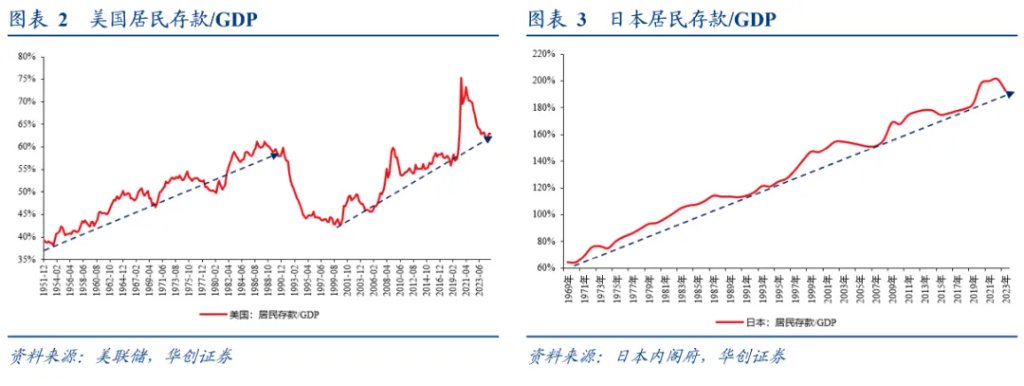

海外經驗來看,在居民存款/GDP異常抬升期間,均會呈現均值迴歸的特點。1950年以來,美國居民存款與GDP的比值有明顯的趨勢,美國居民存款佔GDP的趨勢分爲兩個階段,第一個階段是1951年~1990年,美國居民存款/GDP從40%提升至60%,平均下來每年提升0.5%左右;第二個階段是1999年~2024年,这一阶段美國居民存款/GDP從44%提升至63%,平均下來每年提升0.8%左右。當居民存款與GDP比值超趨勢抬升之後(2000年~2003年,2006年~2009年,2020年~2021年),都會形成一到兩年的均值迴歸。

日本居民存款與GDP的比值似乎也呈現較爲明顯的趨勢性。1969年~2023年,日本居民存款/GDP從64%提升至193%,平均每年提升2.4%左右,2000年前後的日本居民資產負債表的受損並未系統性的加速或者放緩這一態勢。

英國居民存款與GDP的比值同樣存在均值迴歸的情況。1987年~2024年,英國居民存款/GDP從50%提升至79%,平均每年提升0.8%左右。

與美日英略顯不同的是,2000年前後,德國似乎出現了居民存款/GDP的系統性抬升。1991年~2000年,德國居民存款/GDP穩定在60%左右,2000年以來,德國居民存款与GDP比值系統性抬升,從58%提升至2022年的81%,平均每年抬升1%左右。但值得注意的是,即便德國居民存款与GDP比值趨勢向上,但也從未出现过持续大幅跳升的情况,2009年和2020年的兩次快速跳升之後,未來的一到兩年居民存款佔GDP比重均有所回落。

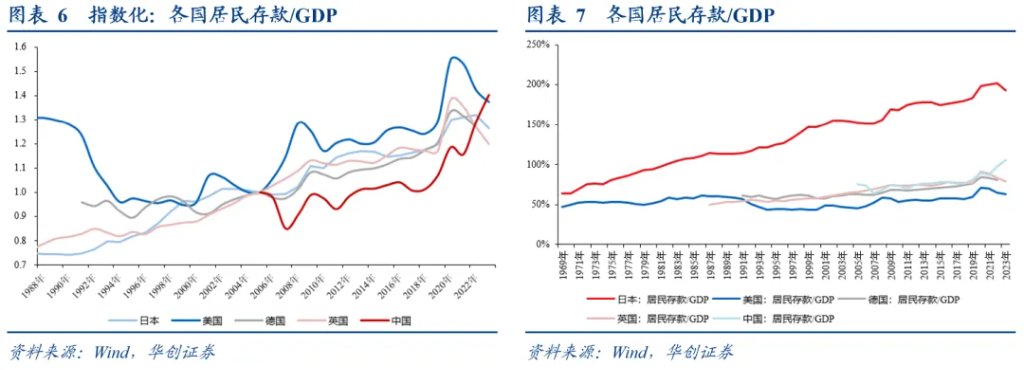

我們將各國居民存款與GDP的比值在2005年定格爲基期,進而得到美國,日本,中國,德國,英國五個國家居民存款與GDP比值的指數,可以發現,最近三年,中國居民存款与GDP的比值抬升幅度明顯較大,而其他國家在如此大幅度抬升之後,均有一到兩年的均值迴歸的態勢,由此對比,我们认为中國居民存款占GDP向下調整的可能,即從當下的“超額存”迴歸到“正常存”的過程。

二、存款流量:從“防禦性存款”到“正常存款”之路

當下宏觀的主要矛盾,或正是居民的超額存款向正常存款的迴歸之路。針對這一回歸路徑的跟蹤,最爲準確直接的刻畫即爲關注居民的資金流量表。居民資金流量表的簡單公式爲:

住戶部門的可支配收入+住戶部門新增負債=住戶部門最終消費+房地產住宅銷售額+住戶部門新增存款和現金+住戶部門金融投資規模。

結合上述公式,居民“防禦性存款”到“正常存款”之路的迴歸,重點就是跟蹤居民存款佔可支配收入的比重。2016年~2019年,居民新增存款(含現金)佔收入比重約爲14%,2022年~2024年,這一比值提升至22%,較2016年~2019年抬升8%。

值得注意的是,居民這部分超配的存款只是“防禦性存款”,並非是超額儲蓄。儲蓄的定義是可支配收入中減去最終消費的部分,即形成資產即可定義爲儲蓄。對於居民部門而言,無論是買房,買股票,買基金,均算作居民的儲蓄。而存款只是居民儲蓄中風險最小且投資回報最低的一類資產。中國居民沒有超額儲蓄。2016年~2019年,居民儲蓄佔收入比重均值約爲35%,2022年~2024年,居民儲蓄佔收入比重均值約爲36%,較2016年~2019年基本持平。

進一步拆分來看,居民形成存款的原因在於其在房價,股價,PPI價格的共同走弱的背景下減少了投資性支出,因此,我們將這部分存款定義爲居民的防禦性存款。防禦性存款的湧動需要資產價格預期改善,本輪資本市場穩市政策介入明確,提前降低了股票波動率,也就等於提前抬升了股票的風險調整後收益。

三、高頻跟蹤:居民存款的五個“存度”衡量

由於資金流量表數據更新較慢,更新頻率較低,因此我們嘗試提出五個宏觀高頻的跟蹤指標,值得強調的的是,這些高頻指標只是資金流量表的“替代指標”,資金流量表纔是居民存款從“防禦性存款”到“正常存款”最準確的刻畫。

(一)居民要不要“防禦存”:居民活期定期存款剪刀差

指標定義:居民活期定期存款剪刀差向上抬升,意味着更多的居民持有存款的目的是爲了日常交易行爲;居民活期定期存款剪刀差回落,意味着更多的居民持有存款的目的是將存款作爲資產配置的行爲。

指標邏輯:參照央行前期專欄《我國貨幣供應量統計體系的回顧和展望》表述:“隨着銀行卡的出現和移動支付的發展,我國日常生活中現鈔的使用越來越少,個人活期存款不再受制於存摺,而是成爲流動性極強的支付工具,能夠形成即時消費能力,貨幣屬性增強”。因此,活期存款越多對應居民的“防禦存”的意願更弱,相反,如果居民更多的持有定期存款,則意味着其“防禦存”的意願較強,存款更多作爲資產配置“存”的意願更強。

指標狀態:當下居民支付意願逐步改善,已修復至歷史中位數區間。2020年~2023年,該指標持續回落,2023年底最低約爲-17.9%(2008年11月,該指標最低約爲-18.7%)。2024年以來,該指標逐步修復至-6.2%,位於2006年以來38%的分位數,2025年7月,該指標進一步修復至-4.8%,位於2006年以來51%的分位數。2016年~2019年,居民活期定期存款剪刀差均值約爲-1.1%。

(二)居民“防禦存”到“正常存”進程:居民新增貨幣/新增M2

指標定義:居民持有的貨幣佔整體貨幣的比重衡量了貨幣的週轉效率,該比值越高意味着投放的貨幣越多的“存”在居民賬戶,該比值越低意味着投放的貨幣越多的“花”到了企業和金融機構。

背後邏輯:貨幣在不同的經濟部門具有不同的經濟含義。企業是生產部門,存款在企業手裏會推動生產投資行爲的改善,因此舊口徑的M1(M0+單位活期存款)是PPI同比和工業產成品庫存同比的領先指標;非銀機構是金融部門,存款非銀金融機構手裏意味着非銀部門“欠配”的狀態,所以非銀機構新增存款規模與權益市場的成交金融趨勢一致。而居民是盈餘部門,居民存款越多就意味着其投資支出減少,那麼非銀和企業在跨期資金流入規模就減少,收入減少就意味着其生產交易行爲趨弱,此時貨幣的週轉效率自然偏低。

結合上述框架,居民持有的貨幣佔新增貨幣的比重越低,就意味着資金更多的流向了企業和非銀部門,那麼企業有錢可以用於生產,非銀機構有錢可以用於金融投資,貨幣的週轉效率則有所加速,居民存款在從“防禦存”向“正常存”甚至進一步向“花”的轉化;相反,如果居民持有的貨幣佔新增貨幣的比重越高,對應企業和非銀機構分到的貨幣越少。這意味着即便居民存款支出,企業和非銀也有可能進行債務償還的縮錶行爲,而非生產投資的擴張行爲,宏觀上來看居民存款仍處於“防禦存”的狀態。

指標狀態:當下貨幣的週轉邊際改善,但仍處於週轉效率偏低的階段。2022年年初,居民新增存款佔新增M2比重約爲50%,此後這一比例持續抬升,2024年6月突破歷史最高點,2024年7月和8月達到歷史最高的80%;2024年9月以來,該指標持續回落,截至2025年7月,該指標降至62%,位於2006年以來約3/4的歷史分位數,2020年~2021年,該指標均值55%,2016年~2019年,該指標均值43%。

(三)居民的“防禦存”與實體經濟:企業居民存款剪刀差

指標定義:參照前期報告《政府加槓桿,等於寬貨幣;私人加槓桿,纔是擴信用》,我們首次提出企業居民存款剪刀差這一指標,即企業存量存款同比與居民存量存款同比的剪刀差,該指標抬升意味着經濟循環改善,居民當期收入處於“花”的狀態,該指標回落,意味着經濟循環趨緩,居民當期收入處於存的狀態。

指標邏輯:如果企業存款增速較居民走高,意味着居民部門投資消費意願改善,資金流入企業,推動企業生產投資;但如果企業存款增速較居民回落,意味着居民部門減少投資消費支出,資金沉澱在居民的存款賬戶,企業資金流入減少,生產和投資行爲自然遭受衝擊。因此,企業居民存款剪刀差大致領先PMI半年左右,領先萬得全A淨利潤一年左右,是我們研判經濟走勢重要的先行指標。

指標狀態:當下經濟循環最悲觀的時刻已經過去,但仍處於歷史相對低位。2022年6月開始,企業居民存款剪刀差持續回落,2023年7月突破2007年以來的最低值-11.1%,2024年8月觸及歷史最低值-14.7%,此後該指標持續回升。2025年7月該指標約爲-6%,位於2007年以來31%的分位數。2020年~2021年,該指標均值約爲-3.9%,2016年~2019年,該指標均值約爲-0.1%。

(四)居民的“防禦存”與金融市場:非銀機構從實體部門融資規模

指標定義:參照簡單的公式:非銀機構從實體部門融資+非銀機構從銀行體系融資=非銀機構存款+非銀機構向實體經濟投放。其中,非銀機構從銀行體系融資和非銀機構存款可以从央行公布数据获得,非銀機構向實體投放資金則可以通過社融與銀行向實體投放資金的差額算出來。

背後邏輯:實體部門的金融投資以居民爲主,非銀從實體部門融資規模抬升,對應居民存款搬家至非銀機構的規模增加。值得注意的是,如果非銀機構是在二級市場交易,那麼非銀機構之間的交易,不會導致非銀存款的消失,只會導致非銀存款所有權的轉移。所以非銀存款可以理解爲金融機構的欠配資金,歷史經驗來看,非銀存款規模大幅抬升期間,權益市場的成交金額通常能維持高位。如果非銀機構通過IPO,PE,VC或者企業一級市場發債等方式投資到實體經濟,那麼二級市場的欠配資金相應減少。

當下情況:居民存款向非銀機構的投放過去兩年在持續加碼,目前已處於歷史絕對高位。2021年6月~2023年8月,非銀機構從實體部門融資的滾動12月求和規模持續回落,對應居民部門減少了向非銀機構的投放;2023年9月開始,非銀機構從實體部門融資已客觀抬升,2024年9月權益市場的強勢抬升則加劇了這一趨勢。當下,該指標已達到歷史分位數的98%。考慮到本輪居民存款配置難回地產,客觀面臨資產荒,因此居民存款向非銀機構的投放或有望持續突破歷史高點。

值得一提的是,非銀存款的多寡只是決定了金融市場欠配資金的多寡,不必然對應股票牛市或債券的牛市。事實上股債交易的選擇主要依賴股債的性價比,及我們關注的股債夏普比率剪刀差指標。2024年由於股票波動高回撤大,債券自然是相對優質的資產;2025年政策出手穩定了股票的波動和回撤,提升了股票風險調整之後的收益,因此股票相比債券的性價比、配置吸引力有所抬升,股票較債券的配置價值凸顯。

(五)居民的“防禦存”與股票資產:居民存款與滬深股票市值比

指標定義:參照我們前期報告《坐在居民存款的“火山口”》,居民存款規模與滬深股票市值之比可以衡量股票市值的“想象空間”。即居民存款與滬深股票市值之比越高,風險偏好改善之後,居民存款能“搬”到股市的越多,居民存款越少,居民存款能“搬”到股市的資金越有限。

背後邏輯:當居民存款明顯高於滬深權益規模期間,這意味着居民手上的購買力仍足以覆蓋滬深股票的交易,市場仍有增量資金可以進入;相反,當滬深股票市值越接近居民存款時,對應居民手上的購買力不足以應對滬深股票的交易,市場增量資金有限,對應資產價格的進一步上漲蘊含較大的風險。歷史經驗每一輪股票市場頂部通常對應居民存款/滬深股票市值達到1.1倍左右。

當下情況:居民存款搬家對權益市場的影響可能還在起步階段。2021年底~2024年8月,該指標持續向上抬升,截至2024年8月達到2.1左右,接近2006年以來的最高點(歷史最高點是2008年10月的2.3)。2024年9月開始,該指標持續回落,截至2025年7月,該指標約爲1.71,位於2006年以來72%的歷史分位數。2020年~2021年,該指標均值約爲1.25,2016年~2019年,該指標均值約爲1.31。

本文作者:張瑜、文若愚,來源:一瑜中的,原文標題:《張瑜:居民存款的“存”與“搬”——五大指標助觀察》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。