昨天人民匯率的“破位”升值“暗藏玄機”。一方面,本週美元指數並沒有出現異常的波動;另一方面,在此前一段時間股市和匯率略有“脫鉤“之後,兩者之間的相關性似乎又回來了——昨天下午A股觸底反彈後不久人民幣匯率順勢加速破位升值。如何看待這些變化的信號?總結而言,我們認爲這是前期人民幣升值”不足“的一次集中釋放,同時可能也是美元偏弱大背景下,全球資金再配置的另一次印證。

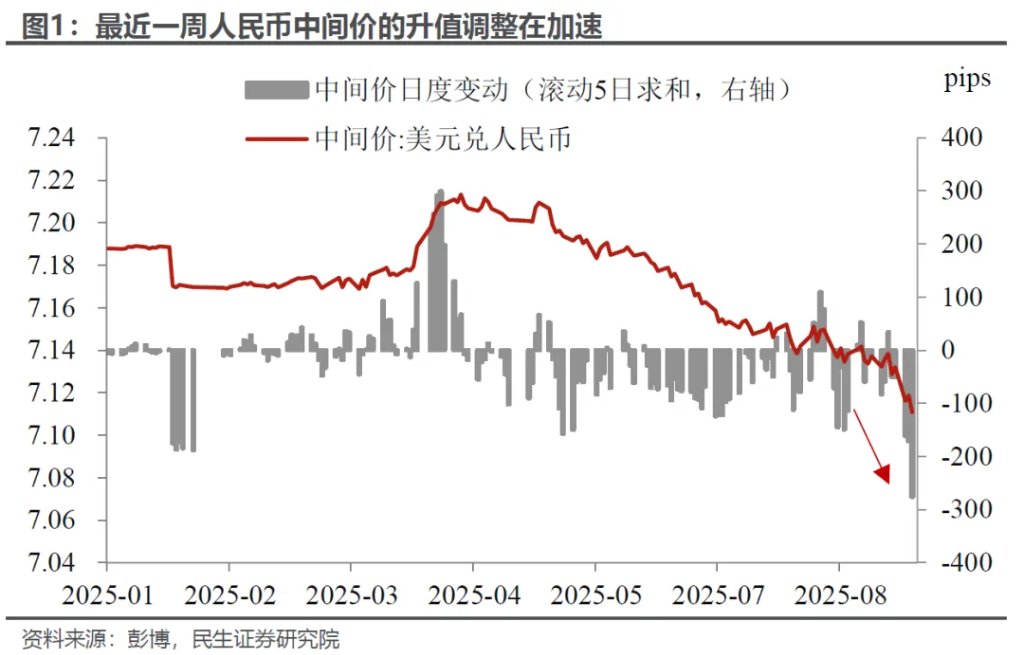

回顧下本輪人民幣匯率的加速升值,開始於上週五傑克遜霍爾會議上美聯儲的階段性放“鴿“:鮑威爾在8月22日傑克遜霍爾全球央行年會上暗示可能調整政策立場,市場普遍預期9月降息概率上升,美元指數當日跳水,這給人民幣升值積累了較好的外部環境;隨後,國內政策主動引導預期,8月25日以來央行中間價加速調升,累計上調258pips,強化了市場穩匯率信號;最後8月28日,在股市的強勢反彈後人民幣匯率完成最終的突破。

因此,人民幣匯率本輪上漲是美聯儲政策轉向、國內政策引導與市場情緒修復共同作用的結果。

當然,突破的原因有很多,但核心邏輯我們總結爲:此前“滯”漲的人民幣,在政策和股市影響下的加速釋放:

中期視角下,人民幣此前的“滯漲”爲本次補漲埋下伏筆。2025年以來,美元指數較1月高點累計貶值近10%,但同期人民幣中間價僅調漲1.2%,CFETS人民幣匯率指數更創下2021年以來新低,反映出人民幣對一籃子貨幣的相對弱勢。這種“美元跌、人民币滯漲”的格局積累了補漲勢能。

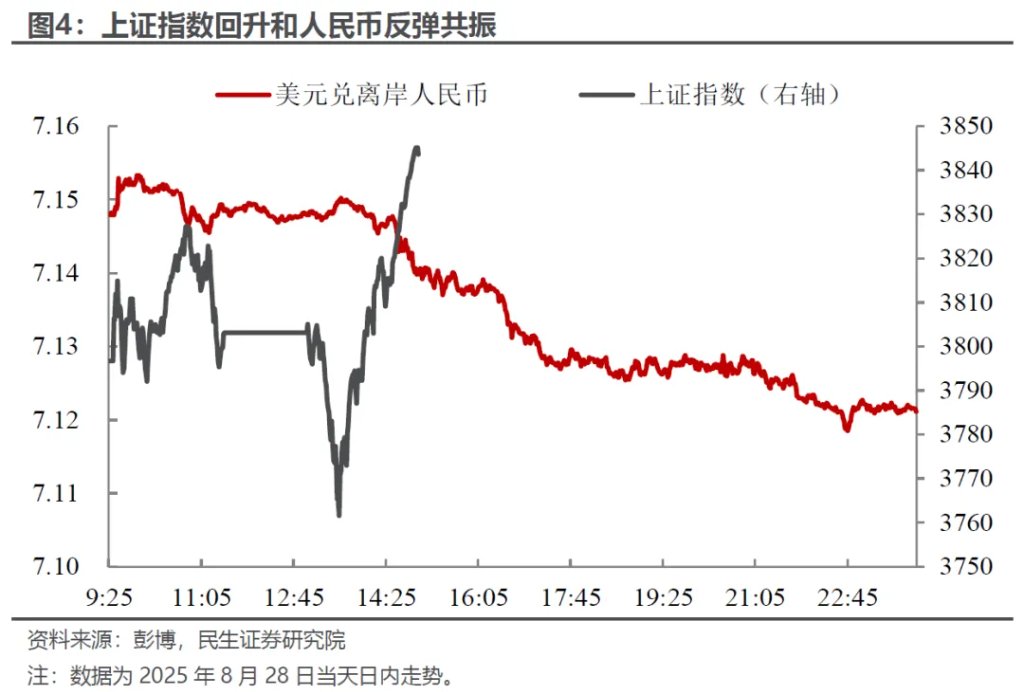

短期催化劑則來自近期A股的企穩回升,引發股市與匯市的聯動:8月28日上證指數V型反彈與離岸人民幣“破位”升值在時間上高度同步,例如上證在13:35觸底後快速反彈,而離岸人民幣匯率也隨即開始加速“破位”升值,顯示市場情緒修復對匯率的提振作用。

從影響上來看:

對於國內,匯率升值有助於穩定市場情緒,A股的跑贏行情下,資金可能進一步迴流。今年A股的賺錢效應明顯高於美股,市場情緒企穩,也帶來部分資金開始陸續迴流中國市場,引發股匯齊漲的正向循環。後續隨着美國財報季結束,英偉達季報的平平無奇以及傑克遜霍爾會議上寬鬆預期的透支,美股的回升力度可能有限,我們認爲,中國市場有望較美股繼續跑出超額行情,資金的再平衡或將延續(但持續性和規模有待進一步觀察)。

此外,意外升值可能導致套息交易平倉,結匯加速等連鎖反應,進一步加速升值。人民幣當前可能是很好的套息貨幣,8月28日的意外大幅升值會導致相關交易平倉、機構買入人民幣、賣出美元,短期內升值幅度和彈性會很大。後續如果破位7.10,美元存款平倉和企業結匯加速,進一步加劇升值。

對於國內貿易端的短期影響不大,人民幣兌歐元、日元等非美貨幣升值並不明顯,鑑於當前非美市場成爲我國出口的主要拉動,因此對短期內出口無需過度擔憂;但對於海外,人民幣相對美元大幅升值短期內會加劇對華關稅向美國通脹的傳導,帶來美國國內通脹壓力的進一步上行。

那麼,後續人民幣如何演繹,如何看待人民幣“補漲”行情的進一步發展?

我們認爲,人民幣匯率“補漲”行情仍有空間。在當前A股企穩、市場情緒修復的關鍵窗口,稳定人民幣匯率已成为稳定整体市场情绪的重要抓手。我們預計,如果央行放開約束,當前美元指數98的較低位置下,人民幣匯率可能升值至7左右。

但值得注意的是,鑑於A股已階段性企穩,爲避免市場彈性過高引發波動,央行可能放緩中間價上調節奏,通過“小步快跑”的方式引導匯率向合理中樞迴歸。總的來說,升值不是問題,關鍵是升值的速度。我們預計升破7.10之前,央行可能放緩中間價上調速度,但不會過多幹預;但若絲滑升破7.10,央行會逐步介入。

從全球資產配置視角看,人民幣補漲是資金再配置的重要體現,對A股構成是利多敘事。我們依舊堅持中期看空美元的觀點,在美元走弱背景下,國際資本正從低收益美元資產向A股等高息人民幣資產轉移,推升核心資產估值修復。這種資金再配置不僅改善了A股流動性環境,更通過“匯率升+盈利預期升”的雙重驅動,强化了市场對经济复苏与企业盈利修复的信心,形成“股匯雙升”的良性循環。

本文作者:林彥、邵翔、武朔,來源:川閱全球宏觀,原文標題:《人民幣加速升值:懸念與影響(民生宏觀邵翔、林彥)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。