核心觀點

核心觀點:8月28日晚間,在中間價持續偏強的升值指引下,在岸與離岸人民幣對美元即期匯價連續升破7.15、7.14和7.13等幾個整數關口,USDCNH一度跌破7.12,即期匯率向中間價快速收斂。在岸、離岸匯價與中間價或將再度並軌,人民幣匯率市場接下來需要關注“套息交易”逆轉、“恐慌結匯”是否重現、中間價“底線思維”等幾個方面。預計人民幣短期大概率加快升向7.1,能否升破7.0关口主要看中間價的进一步指引。

人民幣即期匯價升值動因:強中間價的持續升值引導

我們在7月底專題報告《匯率:中間價釋放升值信號、資金押注補漲》中認爲,由於7月份以來中間價保持漸進升值,释放的强势引导信号也被即期匯率市场吸收,人民幣漸進升值的趨勢短期有加快的跡象,預計8月份美元兌人民幣即期報價或下移至7.10-7.15區間,而8月28日當晚在岸與離岸人民幣即期匯價的迅猛破位顯示7月份以來中間價的信號指引逐漸被市場吸納,在8月份外匯市場對美聯儲9月降息預期升溫、美元指數繼續保持結構性弱勢的支撐下,即期匯率以较快幅度升值。

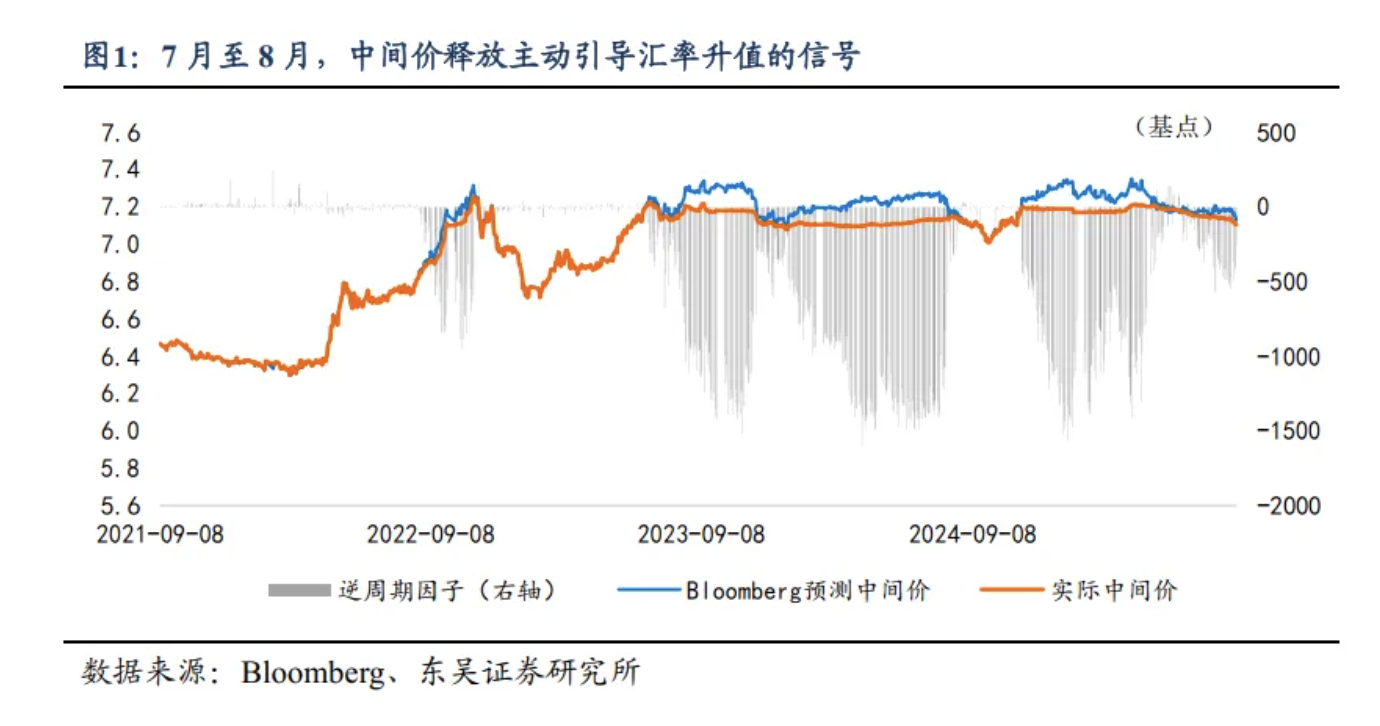

8月29日,美元兌人民幣中間價報7.1030,相比上一交易日調升33個基點,仍然比Bloomberg預測中間價低251個基點,繼續釋放引導升值的信號,預計在USDCNY與USDCNH跌破7.15關口之後,即期匯率或加速向中間價收斂,跨境資金迴流人民幣或推動境內流動性寬鬆。

人民幣“套息交易”或逆轉:波動率回升

2025年5月份以來,由於人民幣匯率始終處於“低波”狀態,並且中美之間橫亙着約260bps的利差倒掛,再度吸引基於人民幣的“套息交易”,然而依賴“歲月靜好”的套息交易或被波動率回升的勢頭打破,以8月28日晚間爲契機,人民幣匯率或開啓波動率回升階段,5月份以來“套息交易”逆轉平倉或進一步推動即期匯率升值。

待結匯盤“恐慌式結匯”是否重現?

2024年8月至10月由“套息交易”平倉引發出口企業“恐慌式結匯”,一度推動USDCNH跌破7.0,根據我們的測算,截至2025年7月末,過去3年累積的4211億美元待結匯盤,平均持倉成本爲7.05左右,當人民幣匯率快速跌破7.10關口後,部分待結匯盤資金或搶跑,但是2025年與2024年不同之處在於出口企業加強了匯率套保,預計結匯潮或以相比2024年更加緩和的方式展開。在美元指數維持結構性弱勢、人民幣短期升值預期升溫的背景下,預計2025年四季度結匯資金或迎來集中釋放。

人民幣匯率展望:仍需關注中間價指引

外匯市場過去一個季度押注人民幣“補漲”,當前進入預期兌現階段,匯率政策管理仍然遵循“底線思維”,既要防範一致性貶值預期,又要防範一致性升值預期,如果結匯資金形成“羊羣效應”,匯率管理政策或也將適時進行逆週期調節,展望未來的匯率走勢,中間價仍是重要的觀測變量,預計即期匯率與中間價或在7.10點位實現“三價並軌”。

正文如下

1. 7月至8月中間價釋放引導主動升值的信號從Bloomberg預測中間價與實際中間價之差所度量的“逆週期因子”來看,2025年6月23日人民銀行貨幣政策委員會第二季度例會之後,匯率政策更加強調“穩預期”,也正是在二季度例會之後,中間價調升的速度加快,7月份至8月份,中間價相比預測中間價始終保持偏強的態勢,7月份實際中間價比預期值偏強約250個基點,而進入8月份,中間價引導升值的幅度增強,截至8月28日,實際中間價較預測值平均偏強約450個基點,中間價顯示的匯率預期管理進入主動引導升值的方向。截至8月29日,美元兌人民幣中間價報7.1030,相比上一交易日調升33個基點,仍然比Bloomberg預測中間價低251個基點,繼續釋放引導升值的信號,預計在USDCNY與USDCNH跌破7.15關口之後,即期匯率向中間價收斂短期可能加速。

繼續關注中間價對即期市場的指引。7月份以來人民幣中間價引導主動升值的信號漸濃,即期匯率相比中間價略顯“弱勢”的格局正在被糾正,短期看即期匯價升破7.15之後,升值節奏或在短期加速,並再度形成一致性升值預期,“防範一致性預期”或仍然是匯率管理政策的底線思維,如果即期匯率升值加速,預計中間價或再度進入“逆週期調節”模式,美元兌人民幣即期匯價已然下移至7.10-7.15區間,預計在岸匯價、離岸匯價與中間價或在7.10關口實現“三價並軌”,人民幣升值節奏仍需中間價“控場”。

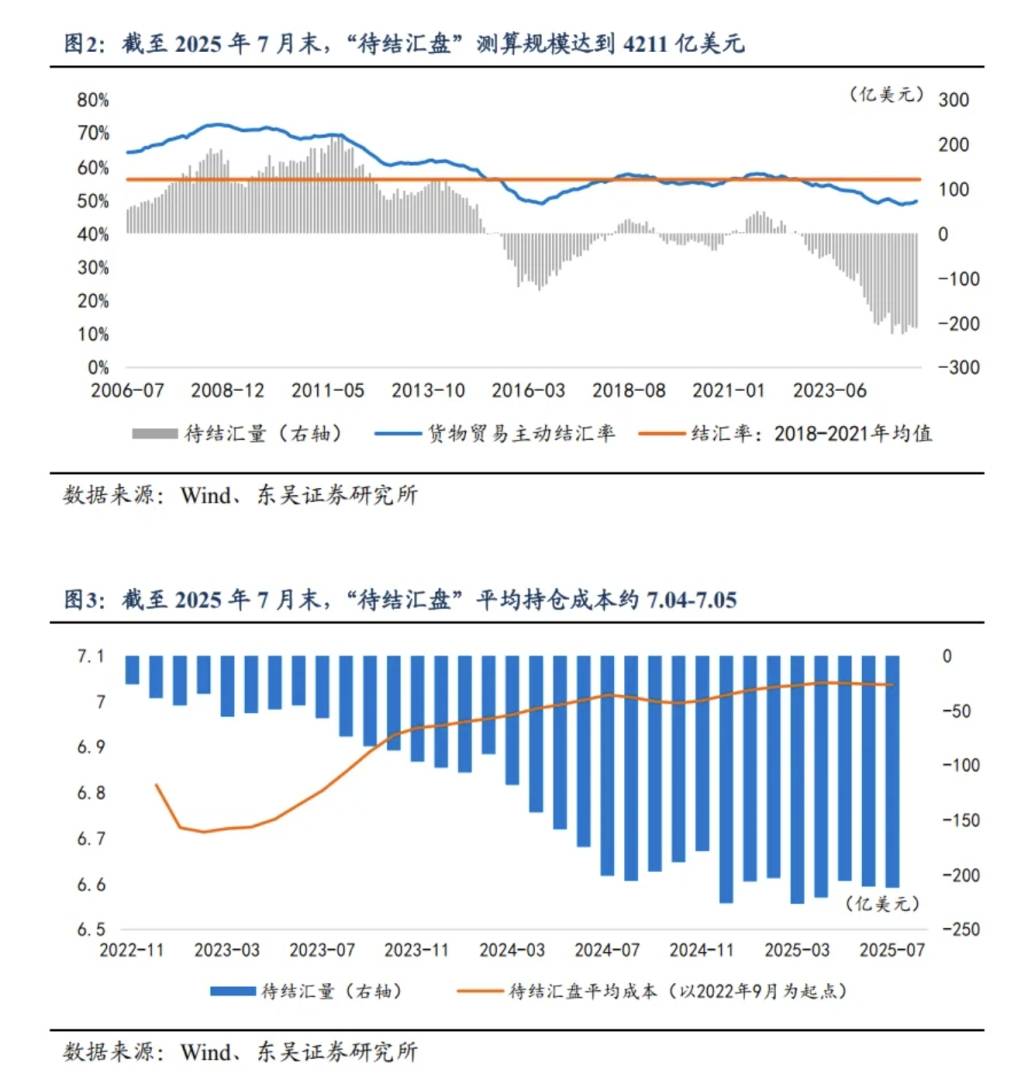

2. 人民幣快速升值是否會引發“恐慌結匯”?2025年1-7月出口企業主動結匯率邊際回升。相比2025年上半年出口企業貨物貿易科目主動結匯率47.13%,7月份貨物貿易結匯率加快回升至48.24%,趨近2024年同期的48.28%,而貨物貿易主動售匯率則基本保持在48.43%左右,“結匯回升、售匯穩定”的外匯市場供需格局有利於人民幣升值。如同我們在過往報告中多次強調的邏輯,出口企業“待結匯盤”是影響人民幣匯率波動的主線之一,2024年8月至10月以日元套息交易平倉爲引線、人民幣也曾因“待結匯盤”集中釋放而出現快速升值,有序逢高結匯有利於維持匯率穩定,但“恐慌式結匯”或损害出口企業利润。

2025年1-7月“待結匯盤”規模繼續擴張。從規模上看,截至2025年7月末,2022年以來3年時間累積的“待結匯”資金體量約爲4211億美元,7月份單月增量211.80億美元;從成本上看,通過擬合2022年以來每月新增待結匯资金量,以及每月美元兌人民幣匯率平均值,並且每月通過S/B 1年期掉期點賺取持有美元的淨利差,那麼如果以2022年1月份作爲起點,截至2025年7月末,規模4211億美元“待結匯盤”的平均持倉成本大約爲7.05,以2022年9月作爲起點,截至2025年7月末,“待結匯盤”的平均持倉成本維持在7.04。

當人民幣匯率快速跌破7.10關口後,部分待結匯盤資金或搶跑,但是預計2025年再度出現“恐慌式結匯”的概率偏低,今年與2024年的不同之處在於出口企業加強了匯率套保,根據國家外匯管理局在“2025年上半年外匯收支數據情況”新聞發佈會上披露的信息,“上半年企業外匯套期保值比率、貨物貿易項下人民幣跨境收支佔比均達到30%左右,都是歷史新高”,外匯風險敞口降低有利於平抑市場的恐慌情緒,預計2025年出口企業結匯潮或以相比2024年更加緩和的方式展開,在美元指數維持結構性弱勢、人民幣升值預期繼續升溫的推動下,預計2025年四季度結匯資金或有序釋放,“待結匯盤”規模或環比回落。

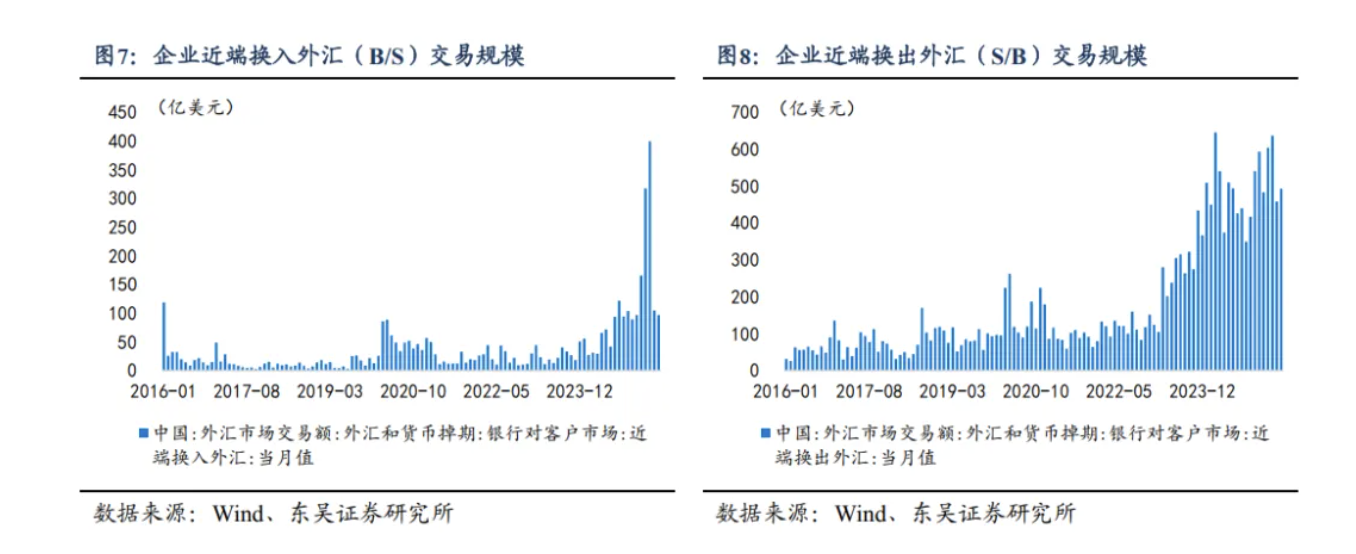

3. 人民幣“套息交易”是否迎來逆轉?人民幣“套息交易”面臨平倉風險。2025年5月份以來,受到“港元套息交易”的影響,人民幣套息交易也正在重启,中美利差繼續保持約260bps的深度倒挂为人民幣套息提供了足够多的空间、年初至今人民幣汇率保持较低的波动率为套息交易提供了生根的土壤。8月28日之前,美元兑人民幣隐含波动率持续下行,1個月和3個月期USDCNH平價期權隱含波動率一度分別低破3.0%和3.5%,均達到2024年11月以來最低值,並且隱含波動率一度低於實際波動率,推动人民幣期权市场“風險溢價”走向負值,但是與“融资人民幣→掉期爲美元→投資美元高利率資產”的傳統套息交易不同,5月份以來重启的人民幣套息,更加顯示爲結售匯科目出口部門以S/B掉期替代即期結匯,因此在5月至8月期間,儘管中間價釋放引導升值的信號,可人民幣套息交易限制了即期汇率升值的节奏。8月28日至8月29日亞盤時段,USDCNH平價期權1個月期隐含波动率快速回升至3.40%上方,3個月期隐含波动率回升至3.75%,人民幣汇率波动率陡然上升,或已經打破“套息交易”賴以存續的環境。

2025年5月至7月銀行代客遠期淨結匯合計增長502億美元,截至2025年7月末,代客遠期淨結匯累計未到期額爲211.6億美元,從掉期操作方向來看,企業端“近購遠結”的掉期交易規模快速降溫,顯示購匯力量下降,而“近結遠購”則持續保持高位,7月份單月S/B掉期交易量仍然有492.7億美元。然而隨着人民幣匯率快速升值,S/B掉期交易或面臨虧損,進而引發“套息交易”平倉。從人民幣匯率波動趨勢看,以8月28日爲契機,人民幣匯率或走出上半年“低波動率”狀態,開啓波動率回升階段。

4. 人民幣匯率升值會不會惡化出口?2015年“8.11”匯率改革之後,人民幣匯率存在“匯率指數”和“單邊匯率”兩個維度,前者以CFETS人民币匯率指數和BIS發佈的實際有效匯率爲代表,后者以美元兑人民币單邊匯率为代表,兩個維度的汇率映射两个层面的跨境资金流:人民币匯率指數映射出口基本面、人民币对美元單邊匯率映射证券投资等跨境资金流,也正是由於匯率存在不同維度的分野,金融市场会天然关注美元兑人民币單邊匯率的波动,但是從出口基本面來看,当前人民币匯率指數更能说明出口维度的变化。

2025年以來,人民幣呈現對一籃子貶值而對美元升值的特點,截至8月28日, USDCNY單邊匯率累計升值2.20%,而CFETS人民幣匯率指數累計貶值4.40%,映射至跨境資金流方面,人民幣對一籃子貨幣貶值有利於對沖海外關稅政策等風險的影響,呵護出口基本盤,而人民幣對美元單邊升值則有利於進一步吸引外資增配人民幣金融資產。2025年7月,證券投資科目當月錄得逆差582.9億美元,超過2024年11月證券投資科目456.7億美元的规模,也達到2020年以來单月最大净流出,而8月份人民幣匯率快速升值或意味着證券投資逆差規模或正在收窄、跨境資金或再度回補人民幣金融資產,並且升值預期或進一步加速回補的進度。

本文作者:東吳蘆哲,來源:宏觀fans哲,原文標題:《人民幣匯率是否會升破7.0?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。