近日人民幣兌美元和一籃子貨幣加速升值。

8月28-29兩個交易日,離岸人民幣兌美元升值0.4%。一方面,每日美元兌人民幣中間價近來有所上調,但另一方面,市場力量也開始加速推動人民幣走強——近日在岸人民幣交易價格接近中間價、而離岸人民幣匯率強於在岸即是例證(圖表10)。近期,全球對配置中國權益資產的偏好上升可能是近期人民幣匯率走強的催化劑之一。

然而,我們認爲,人民幣兌美元升值“蓄勢”已久,有進一步走強的空間,且可能成爲驅動美元名義有效匯率(NEER)下一輪貶值的最大權重貨幣。往前看,人民幣匯率有較強的基本面支撐,仍有進一步升值動力,我們重申12個月美元兌人民幣匯率6.98的預測。

1. 美元名義有效匯率(NEER)有進一步走弱的空間,且未必主要針對歐元

中期看,美元或將明顯走弱。我們測算表明,美元相對其均衡價值高估10-15%。隨着美聯儲9月即將重啓降息週期,且近期美國總統對聯儲聯邦公開市場委員會(FOMC)組成的直接干預或將令美元估值的“錨”進一步鬆動,中長期貶值空間較大。如我們在中國和美國2025年下半年宏觀展望報告中所述,在上半年快速下跌後,3季度美元指數可能震盪。然而,美元大幅高估,且美聯儲獨立性受到更爲實質性的威脅,而支撐美元“例外”估值的結構性因素都在明顯減弱[1],全球“去美元化”的齒輪已經開始轉動。預計美元指數此後12月內仍可能下行5-10%,此後3-5年下行的空間更大。此外,隨着聯儲9月重新開啓降息週期,聯邦基金目標利率有望降至4%以下,隨着利差(carry)進一步收縮,美元相對較低利率國家貨幣貶值可能加速,如人民幣、日元等。

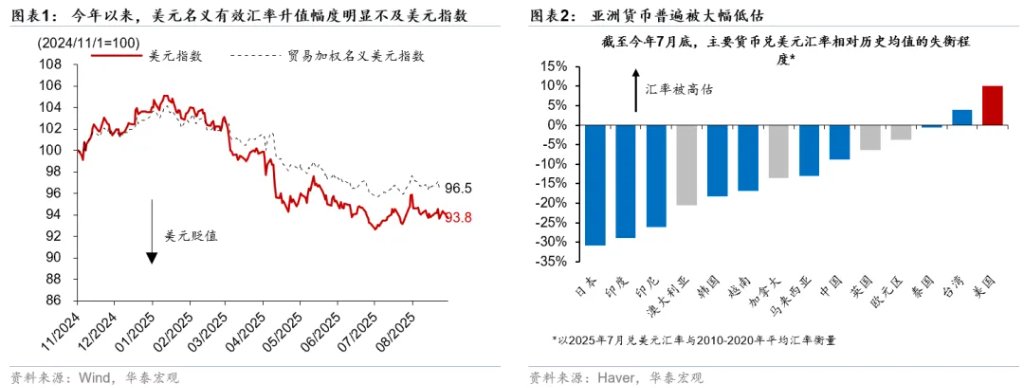

然而,美元指數中權重近6成的歐元今年已經兌美元升值12.9%,進一步升值動能下降,兌美元升值的主力有望轉換到以人民幣爲“錨”的亞洲貨幣。今年以來,美元名義有效匯率(nominal effective exchange rate,NEER)、即美元兌貿易加權的一籃子貨幣、升值幅度明顯不及美元指數(DXY,其中歐元佔57.6%,日元、英鎊各佔13.6%、11.9%;圖表1),主要由於對美貿易權重和歐盟相當的人民幣今年僅對美元升值2.3%,而兌歐元貶值9.4%。隨着中國出口性價比繼續提升,疊加匯率調整繼續推升中國產品價格競爭力,歐洲可貿易部門的增長動能進一步減弱。往前看,隨着財政擴張4季度落地,歐元可能仍有走強動力,但空間可能不及人民幣和其他亞洲貨幣。中國約佔亞洲總貿易量的47%,人民币升值有望撬动整体大幅低估的亞洲貨幣进一步走强(圖表2)。

2. 人民幣升值蓄勢已久

去年4季度以來,中國經濟基本面在多年調整後,出現企穩跡象。去年9月26日政治局會議以來,地產成交觸底,地方政府現金流有所改善,金融尾部風險降低、股市活力回升(圖表3)。

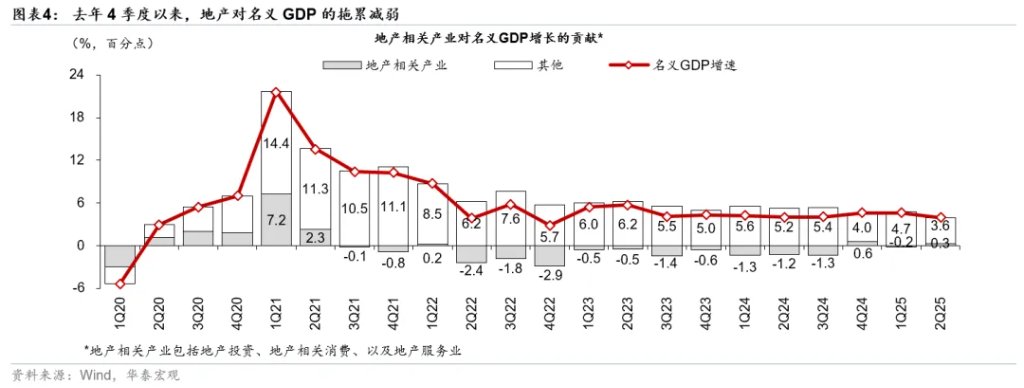

此前地產去槓桿對名義增長和私有部門預期的拖累明顯下降。2021年下半年以來,本輪中國地產成交量的累計調整幅度已接近海外國家類似週期的區間上限,目前地產週期可能已進入磨底階段。當地產調整進入下半段,名義GDP增速企穩,地產成交額磨底、房價下行勢能減弱時,居民預防式儲蓄不再上升,消費傾向有望企穩,此前延遲和壓抑的可選消費需求或有所釋放。同時,地產調整後相關產業鏈佔GDP的比重下降,疊加地產相關指標降幅收窄,地产周期对名義GDP的拖累有望收窄(圖表4)。

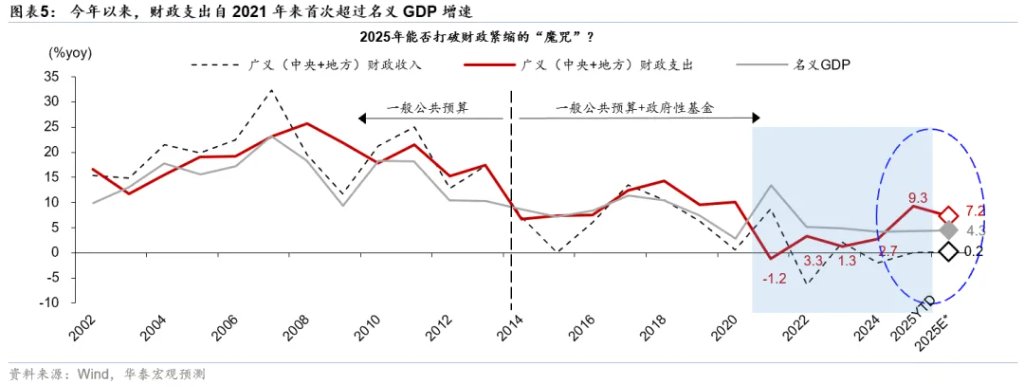

財政政策5年來第一次實現持續擴張。由於地產相關產業鏈佔GDP的比例較高,地產週期走勢在很多程度上決定內需走勢(圖表4)。2021年下半年以來,地產調整明顯拖累名義GDP走勢,亟需財政政策发力加以对冲。然而,由於地產週期偏弱導致地產相關稅收收入和土地出讓收入承壓,即便廣義財政赤字率走闊,2021-2024年廣義財政支出增速持續低於名義GDP(圖表5)。今年兩會預算的政府債新增額度同比多增2.5萬億元,且年初至今財政融資和支出明顯前置,帶動(中央+地方)廣義財政支出增速在2021年以來首次超過名義GDP、達到9.3%,超過2021-24年的-1.2%、3.3%、1.3%和2.7%,實現真正意義上的財政擴張(圖表6和7)。

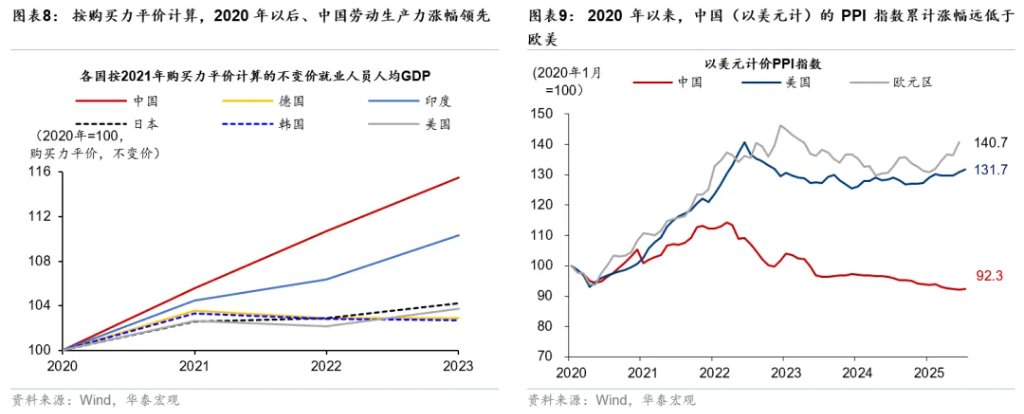

週期企穩令國內生產力提升更顯性化。近年來,中國生產力提升快於全球其他主要經濟體,而此前“弱需求”對價格的壓制很大幅度上掩蓋了生產力持續、快速提升下的成本優化。從購買力平價衡量的單位勞動力GDP來看,2018-2023年中國累計增長了約28%,明顯高於全球/OECD平均的7%/4%,2020年以來增幅亦達到13%(圖表8)。同時,DeepSeek等高科技企業點燃投資中國“工業化4.0”的熱情,新興產業投資,尤其是以私有部門主導的,包括軟硬件、基礎設施等在內的AI+投資有望進入“井噴”階段,有望進一步提升生產效率。

同時,美國加徵關稅對中國的相對影響目前小於預期,出口韌性明顯好於預期。7月以來,美國上調對全球近70個國家或地區的對等關稅,如果全部落地,可能導致美國加權平均進口關稅稅率上升超過18個百分點。另一方面,美國延長對中國加徵30%關稅的期限3個月至11月10日,由此美國對中國加徵的相對全球的額外關稅水平有所下降,且明顯低於今年初的市場預期,對應中國出口相對競爭力邊際改善。同時,今年以來,人民幣兌一籃子貨幣的CFETS指數下跌4.8%,帶動中國對美國之外地區的出口有所改善。更重要的是,近年來中國以美元計PPI指數累計漲幅明顯低於其他主要經濟體,顯示中國製造業競爭優勢仍在不斷增強,爲中國出口韌性奠定堅實基礎(圖表9)。

市場對人民幣貶值的預期消彌,資本從4月開始已經從流出轉爲流入中國——人民幣升值已“蓄勢”數月。雖然國內基本面走勢好於預期,但在美元大幅走弱背景下,人民幣匯率今年的升值幅度明顯落後於全球其他貨幣,部分受美國加徵關稅的影響。隨着5月中旬中美關稅降級,人民幣匯率交易價格再度接近中間價,而銀行代客結售匯亦從今年4月開始轉爲順差、且順差規模持續走闊,顯示市場對人民幣的貶值預期有所消退,而跨境資本流動開始支撐人民幣匯率升值(圖表10和11)。

3. 人民幣有進一步升值的動力

雖然近期人民幣匯率和中國資產價格同步上升,但我們認爲,這背後都反映了對中國企業基本面的相對信心有所增強。往前看,我們認爲和中國資產價值重估的邏輯一致,以下三大因素有望支撐人民幣進一步升值:1)國內生產效率提升顯現化,而AI等高科技行業資本開支加速有望進一步提升生產效率;2)美國對中國加徵關稅的幅度及總體政策立場比預期溫和;以及3)地產市場和風險房企處置釋放積極信號,地產週期進入磨底階段。

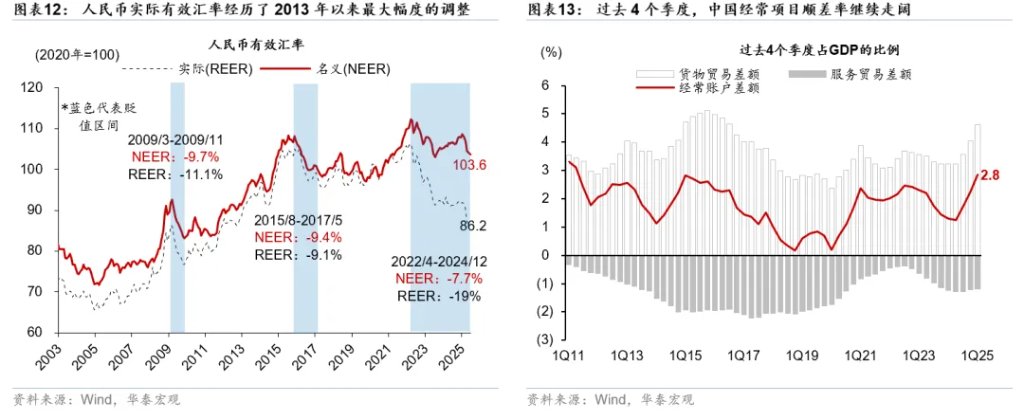

人民幣實際有效匯率(REER)已經經歷了1990年來最大的一輪向下調整週期,2022年來人民幣REER累計下行19%。在名義匯率兌一籃子貶值、疊加相對通脹較低的雙重驅動下,2022年4月以來,人民幣實際有效匯率已累计回调19%,其中名義有效匯率回調7.7%,而國內低通脹則進一步帶動真實有效匯率調整(圖表12)。同時,隨着中國製造業全方位的成本和效率優勢加速提升,2020年以來中國以美元計的PPI指數的累計漲幅比歐美低30-40個百分點,以美元計的出口價格指數的累計漲幅亦低約30個百分點(圖表9)。由此,人民幣名義匯率競爭力較強。

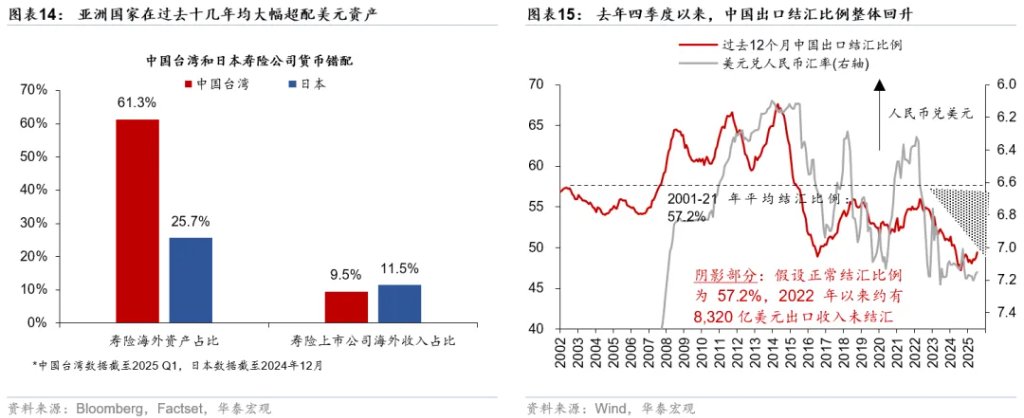

目前人民幣估值仍大幅低於均衡值,且人民幣資產(即使在國內主體而言也是)實質意義上是被大幅低配的,在全球去美元化的背景下、人民幣有較大的升值空間。近年來,中國出口佔全球的比例持續上升,貿易順差和經常項目順差佔比也節節攀升,顯示人民幣估值可能低於均衡值(圖表13)。另一方面,美元作爲全球儲備貨幣,在全球化加速時代享有較高的估值溢價和超額配置。過去20-30年間,全球主要製造業大國積累了較大規模的對美貨物貿易順差,因此長期“超配”美元。以亞洲爲例,日本、中國臺灣地區金融機構的美元資產佔比明顯高於美元負債,資產負債表貨幣錯配的現象較爲突出(圖表14)。而在中國,金融機構之外,出口商也在2012年後大幅超額“配置”美元資產,體現爲出口商的結匯比例大幅下降(圖表15)。全球去美元化大幕初啓,或將爲亞洲和人民幣資產迴流/升值提供持續動力。

4. 人民幣兌美元升值、匯率彈性加大可能加速去美元化、並帶動亞洲貨幣和資產重估。

人民幣兌美元升值可能繼續“撬動”全球去美元化,尤其對亞洲國家而言。中國佔亞洲國家對外貿易的比例較高,如2024年對華貿易分別佔日本、東盟對外貿易的21%、26%(圖表16)。當人民幣兌美元匯率保持穩定時,將降低中國貿易伙伴、尤其是亞洲國家使用對沖美元波動率的需求。如果未來人民幣兌美元升值,或將推升亞洲國家使用人民幣結算的需求、以及對沖美元波動率的需求。

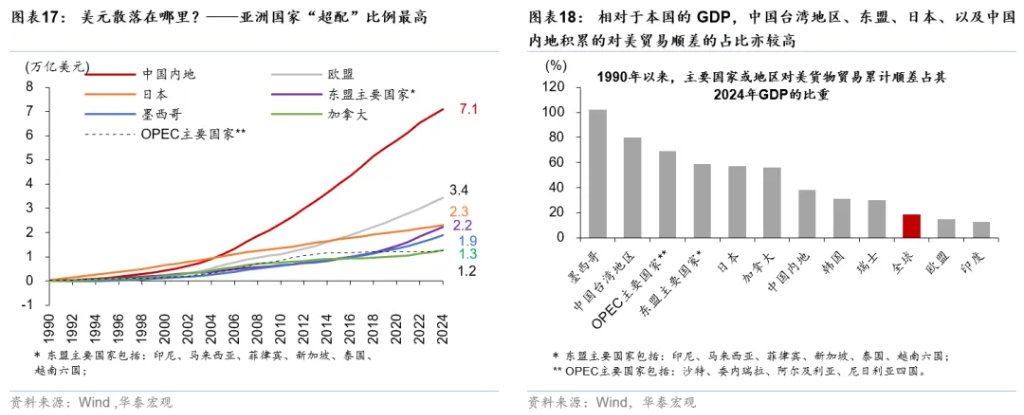

亞洲經濟體在全球美元資產“超配”幅度最大。1990年來,對美累積貨物貿易順差最多的國家和地區分別是中國(7.1萬億美元)、歐盟(3.4萬億美元)、日本(2.3萬億美元)、東盟(2.2萬億美元),而相對於本國的GDP,囤積美元最多的國家和地區可能是墨西哥、中國臺灣地區、OPEC、東盟、日本,其中亞洲經濟體“超配”美元的絕對與相對規模均較高(圖表17和18)。如果美元趨勢性貶值,亞洲經濟體糾正本外幣錯配、減少美元的“超配”勢在必行,其潛在的資金迴流體量不可低估。

在目前大幅低估的位置上人民幣適當升值不僅不會收緊金融條件,反而可能進一步激勵資本流入、推動中國資產重估,帶動金融條件寬鬆。人民幣升值將推升中國資產的投資回報率,吸引跨境資本流入,帶動境內流動性寬鬆,如4月以來的外匯流入在一定程度推升M2同比增速。更重要的是,人民币持续升值将推動中國資產重估,有助於中國資產承接全球去美元化帶來的迴流資金,對後者來說,離岸人民幣資產的吸引力可能更高。

人民幣合理升值有望加速全球經濟“再平衡”,壓制美元走勢,利好全球流動性,其中離岸人民幣資產(如香港資產)的彈性可能更大。往前看,去美元化可能成爲全球資產配置的結構性趨勢。如果能抓住這一機遇,實施更積極的財政政策,允許人民幣匯率順勢回升、同時加大國內金融產品供給,不僅有助於承接潛在的資產“迴流”,推動人民幣國際化的進程,也有助於在外需波動的環境下穩定、甚至擴張內需,推動全球經濟“再平衡”。同時,人民币升值还将壓制美元走勢,有利於改善全球流動性。此外,人民幣兌美元升值對應港幣兌人民幣貶值,將推升香港對內地的競爭力,並通過實際匯率貶值帶動香港金融條件寬鬆,有助於香港經濟以及資產價格的再通脹。因此,人民幣升值的背景下、香港资产的彈性可能更大。

本文作者:易峘,來源:華泰睿思,原文標題:《華泰 | 宏觀:人民幣 - 蓄勢已久的升值》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。