進入本年度,美國股市屢創新紀錄,著名策略師Michael Hartnett再次發表大膽的預測,認爲當前牛市遠未結束。

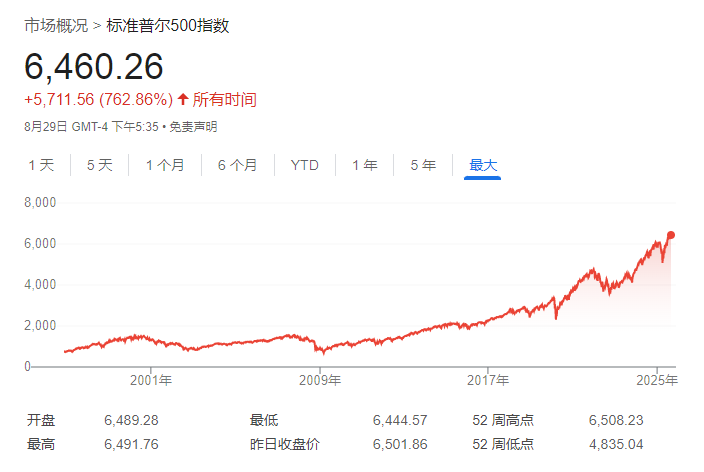

最近,在最新一期的“Flow Show”報告中,美國銀行的首席投資策略師Michael Hartnett預測,標普500指數將在2027年9月達到9914點的歷史新高。

這一看似不切實際的預測並非無中生有,而是基於對過去一百年美國股市牛市的冷靜統計:14次牛市的平均漲幅爲177%,平均持續時間爲59個月。按照這一歷史趨勢,我們正處於一場史詩般的泡沫之中,而終點尚未到來。

Hartnett指出,這一令人震驚的長期預測是基於其對生產力、估值和AI等主題的“幸運數字”模型得出的。

在追求9914點的狂熱過程中,Hartnett還指出了當前全球資本市場可能面臨的風險。

根據“幸運數字”模型,標普500指數的市淨率已高達5.3倍,這是自1946年二戰結束以來的最高水平。其追蹤市盈率也達到了27.4倍,這是一個在過去125年中只有2%的時間才被超越的極端數值。無論用何種傳統標準衡量,市場都已經非常昂貴。

這場估值熱潮的核心推動力無疑是AI。

報告數據顯示,“AI十巨頭”的市值集中度已佔到美國股市總市值的39%。這與1972年“漂亮50”佔標普40%、1989年日本股市佔全球45%、以及2000年科技股佔標普40%的歷史泡沫高峯驚人地相似。

同時,“Mag 7”的資本支出佔其經營現金流的比例已從2012年的20%激增至55%。AI預計到2030年將使全球數據中心的電力需求翻倍,這相當於整個日本的用電量。

在全球目光都集中在美國時,Hartnett敏銳地指出了全球資本流動的結構性變化,這可能是真正的“預期差”所在。

儘管媒體關注度不高,但Hartnett指出,中國股市在過去兩年是全球表現最好的市場,與美國、歐洲和日本的股票相對於債券處於歷史高位不同,中國股票相對於本國債券仍處於低位。最新一週,高達39億美元的資金流入中國股票,創下2025年4月以來的最高紀錄。

與此同時,美國國債正在經歷歷史性的“屈辱”。截至2025年1月,十年期美債的滾動回報率爲-1.3%,創下歷史虧損記錄。Hartnett認爲,這與2009年2月的美股、2018年6月的大宗商品一樣,創造了一個經典的“買入受辱資產”的逆向投資切入點。

隨着全球再平衡的推進,美元似乎也進入了下行通道。自2025年1月的高點以來,美元指數已下跌11%。回顧歷史,自1967年以來的5次美元熊市中,其平均跌幅高達33%。