核心觀點

當前宏觀背景與2018年11月初-2019年6月(中美元首通電話到G20大阪第二次會晤前)有多重相似之處,包括經濟尚未驗證(國內PMI低位震盪),人民幣資產上漲(A股反彈),中美關係緩和預期升溫,2018-19年時,人民幣即期匯率由高點6.97降至低點6.7左右,本輪自4月9日高點7.35起算,降至目前7.13,回落幅度已經接近。本輪與2018-19年時不同之处有二:一是本輪存在積壓待結匯,若其持續發酵加速釋放,可能放大匯率波動。對此,匯率7.0或是重要關口,接近該關口,可能面臨加速結匯。二是政策方面,本輪罕見的在人民幣偏升值波動時仍保持逆週期因子影子顯著。

報告摘要

一、一條主線、兩個交易因素、罕見的政策推動(一)一條主線:人民幣趨勢變化以基本面數據爲先導

從匯率基本分析範式出發,人民幣匯率趨勢變化需要經濟基本面數據的配合,核心指標是出口和PMI。回顧歷史數據可以看到,人民幣匯率的趨勢性升值開啓之前,往往我們會先觀察到結售匯差額改善,逆差收窄逐漸轉爲順差,其背後則是PMI趨勢上行,帶動淨結匯率持續震盪上行。

目前來看,淨結匯率有邊際改善,但國內製造業PMI仍在低位震盪,或需等待進一步的趨勢好轉信號確認。

(二)兩個不確定因素:可能放大匯率波動

具體到本輪人民幣匯率趨勢變化,需要重視兩大交易因素的影響,可能加速人民幣匯率的變化。

1、積壓待結匯盤的潛在釋放

從企業出口到結匯中間經歷的步驟是“貨物順差(出口>進口形成順差)→銀行代客涉外收付款順差(銀行代企業向境外收取外匯款項)→銀行代客結售匯順差(企業自主決定是否將收到的外匯兌換爲人民幣,即結匯)”,因而可以從兩個視角簡單估算積壓待結匯盤:一是利用貨物順差与货物贸易结售汇顺差之间的缺口,估算截至7月積壓待結匯約爲8926億美元;二是利用貨物貿易項下涉外收付款順差與結售匯順差的缺口,估算截至7月積壓待結匯約爲7433億美元。

我們估算這些積壓待結匯盤加權平均匯率成本約爲7.02(用貿易順差與結售匯順差缺口估算)~7.17(用涉外收付款順差與結售匯順差缺口估算)。從區間分佈來看,匯率成本位於6.9~7.2之間(中值7.05)的積壓待結匯盤約爲2670億美元(用涉外收付款順差與結售匯順差缺口估算)~3176億美元(用貿易順差與結售匯順差缺口估算)。因而,即期匯率7.0或是值得關注的重要關口,接近該關口,可能面臨加速結匯,放大人民幣匯率波動。且僅從預期層面,匯率關鍵整數位也值得關注,可能帶來市場預期的非線性變化。

2、中美接觸帶來的情緒變化

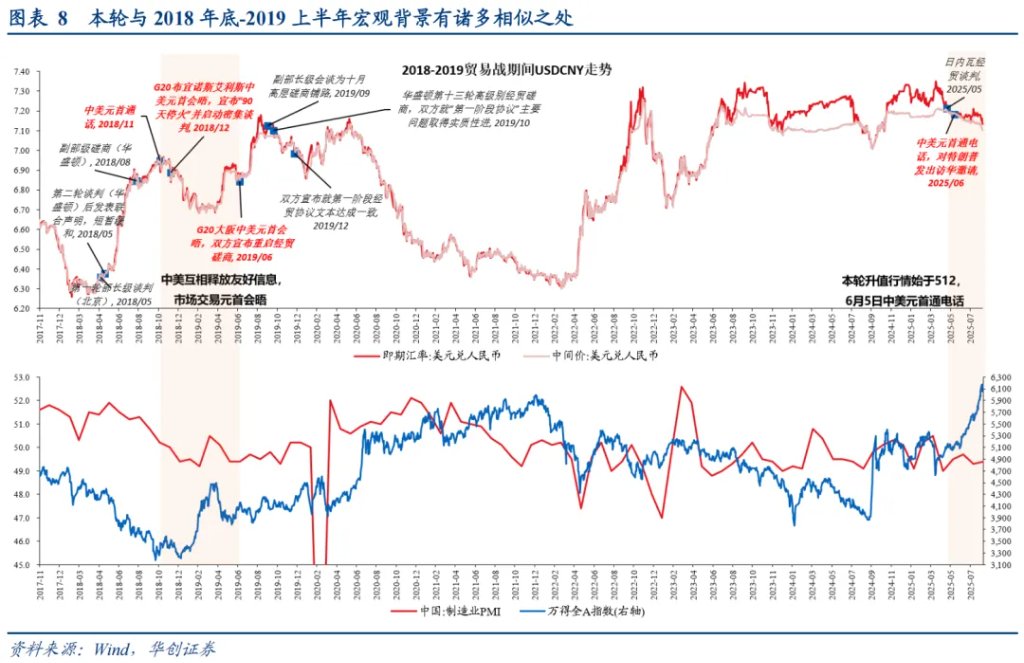

本輪人民幣走強背後,有中美接觸邊際向好的預期情緒助推。覆盤2018-2019年經驗來看,中美談判接觸期間,人民幣走勢也往往偏強。特別是,當前宏觀背景與2018年11月初-2019年6月(中美元首通電話到G20大阪第二次會晤前)有多重相似之處,包括:1)市場情緒方面,均處於中美互相釋放友好信息環境中,市場交易元首會晤。2)經濟基本面方面,國內製造業PMI均位於榮枯線以下偏低位震盪。3)人民幣風險資產方面A股均有所反彈。

因而,本輪行情或可以2018年11月初-2019年6月爲參照。彼時,美元兌人民幣即期匯率由高點6.97降至最低6.7左右,下行約0.27;而本輪人民幣日內瓦經貿談判以來,即期匯率由高點7.26降至8月29日7.13,回落約0.13,靜態對比2018-19年時或還有一定升值空間;若從年內即期匯率最高點4月9日7.35起算,即期汇率至今已经回落約0.22,幅度與2018-19年時已相差無幾。

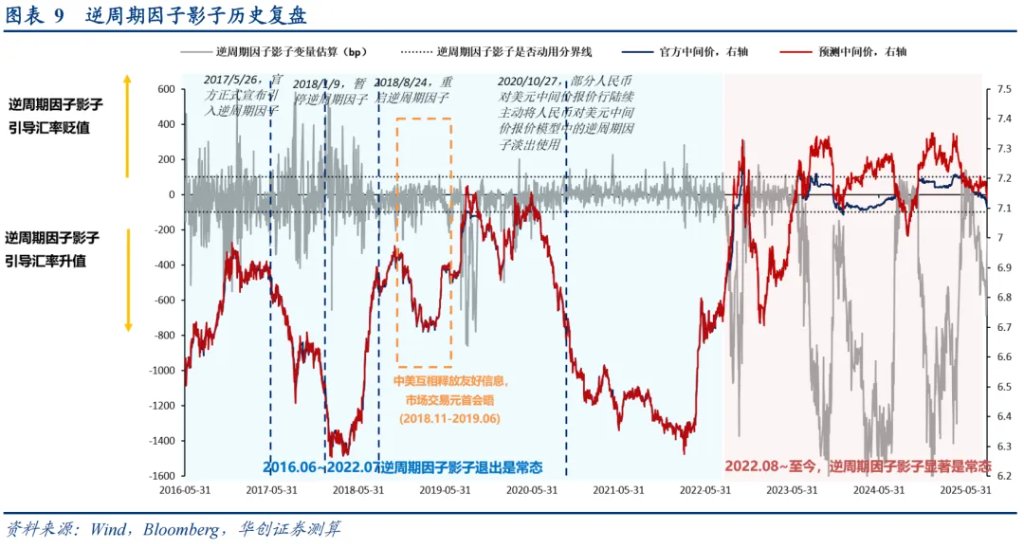

(三)政策意圖:罕見的在人民幣升值波動期仍保持逆週期因子影子顯著

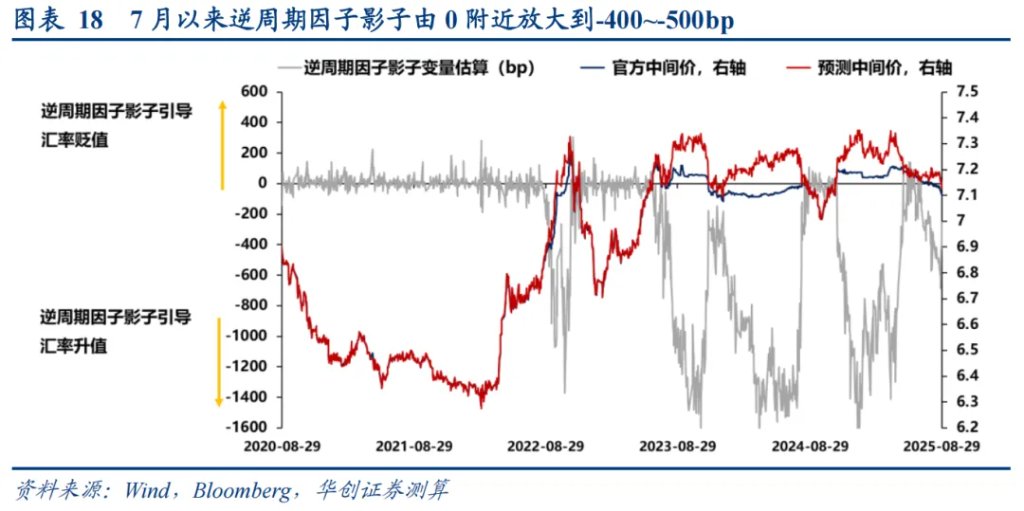

8月25日~29日當週,逆週期因子影子較上週有所放大,或顯示升值行情啓動之初有政策調控的助推,隨後周內呈邊際收縮態勢(圖18),或反映市場在政策前期助推+中美接觸背景下交易情緒有所升溫。

更加值得注意的是,本輪自512日內瓦經貿談判之後,逆週期因子影子除了降低中間價波動以外,還罕見的在升值期仍保持逆週期因子影子顯著。與2018年11月~2019年6月時對比,彼時在中美互相釋放友好信號、市場交易元首會晤期,人民幣偏強波動的同時,逆週期因子影子基本退出,日均-35bp,並不顯著(一般認爲日均±100bp以外才是顯著)。而當下,本輪人民幣升值行情中,逆週期因子影子大多時間保持顯著,低於-100bp(意味着偏向人民幣升值方向拉動)。5月12日以來至今的78個交易日中,有62個交易日逆週期因子影子突破±100bp區間,其中有59个交易日低於-100bp。

二、人民幣匯率的全方位“體檢”(一)當下人民幣匯率估值貴不貴?

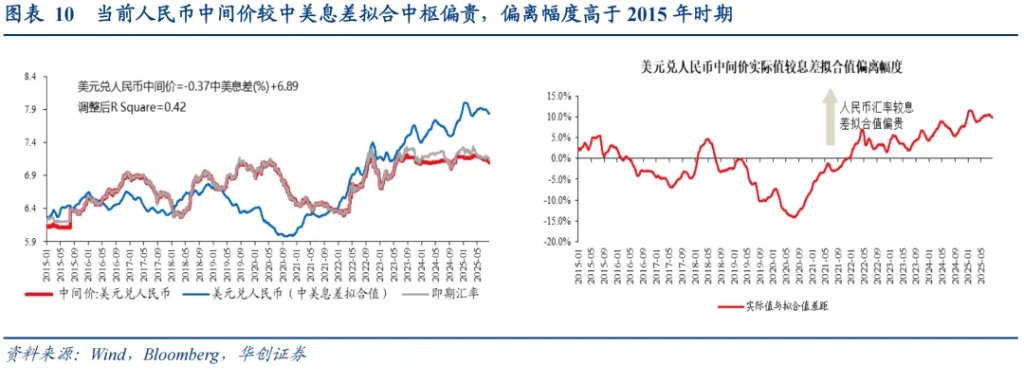

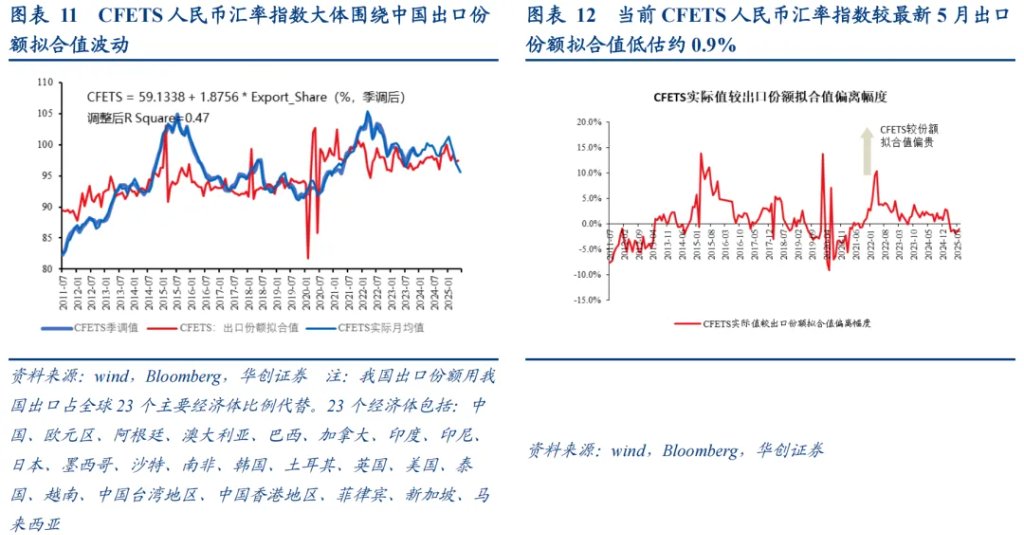

雖然人民幣對美元單一匯率較中美息差擬閤中樞有所偏貴,但CFETS人民幣匯率指數較中國出口份額擬閤中樞仍然略偏低0.9%,處於合理波動中樞區間,價格並未大幅偏離價值,甚至可以說人民幣對於一籃子匯率定價不僅不貴,反而略便宜,從這個視角看,人民幣對一籃子匯率或仍有一定升值空間。

(二)匯率“三面”評估,邊際向好。

(三)政策面:逆週期因子影子在貶值側加大摩擦力,逆週期因子影子日均-400~-500bp左右。

報告正文

一、一條主線、兩個交易因素、罕見的政策推動近期人民幣對美元走勢偏強,美元兌人民幣中間價由8月22日7.1321升值至8月29日7.1030,單週接連升破7.12、7.11關口,即期匯率也隨之由7.1805升值至7.1330,引發我們對於人民幣趨勢變化的思考。

(一)一條主線:人民幣趨勢變化以基本面數據爲先導

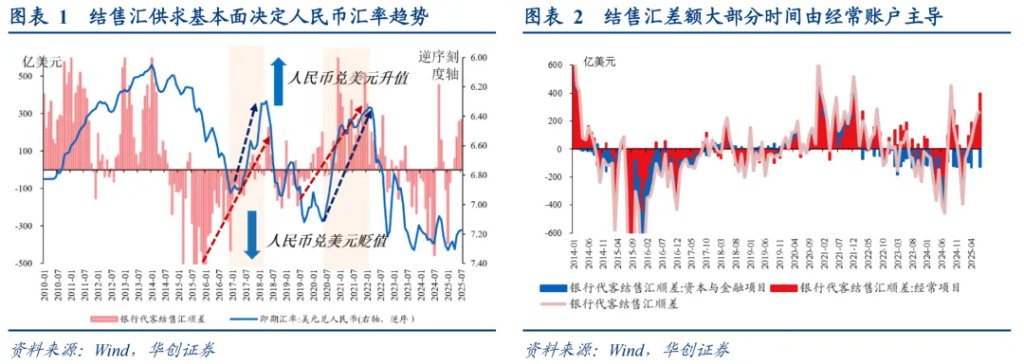

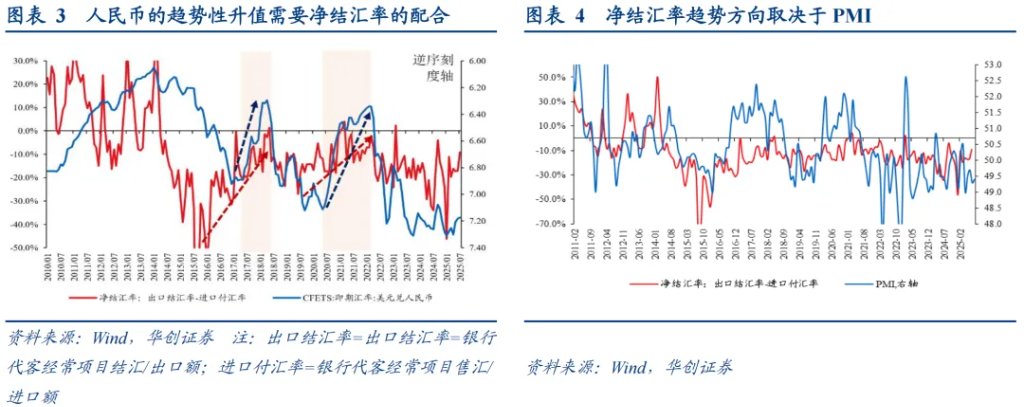

從匯率基本分析範式出發,人民幣匯率趨勢變化需要經濟基本面數據的配合,核心指標是出口和PMI。外匯供求決定人民幣匯率趨勢,而外匯供求平衡體現爲結售匯順差(圖1),結售匯順差大多由經常賬戶主導(圖2),可以近似化爲結售匯順差=貿易順差×淨結匯率。貿易順差与出口相关,其決定國內市場外匯總供給潛力,而淨結匯率反映企业部门持汇意愿,其趨勢取決於國內PMI(圖4),即內部基本面。

回顧歷史數據可以看到,人民幣匯率的趨勢性升值開啓之前,往往我們會先觀察到結售匯差額改善,逆差收窄逐漸轉爲順差,其背後則是PMI趨勢上行,帶動淨結匯率持續震盪上行。

目前來看,淨結匯率有邊際改善,但國內製造業PMI仍在低位震盪,或需等待進一步的趨勢好轉信號確認。

(二)兩個不確定因素:可能放大匯率波動

具體到本輪人民幣匯率趨勢變化,需要重視兩大交易因素的影響,可能加速人民幣匯率的變化。

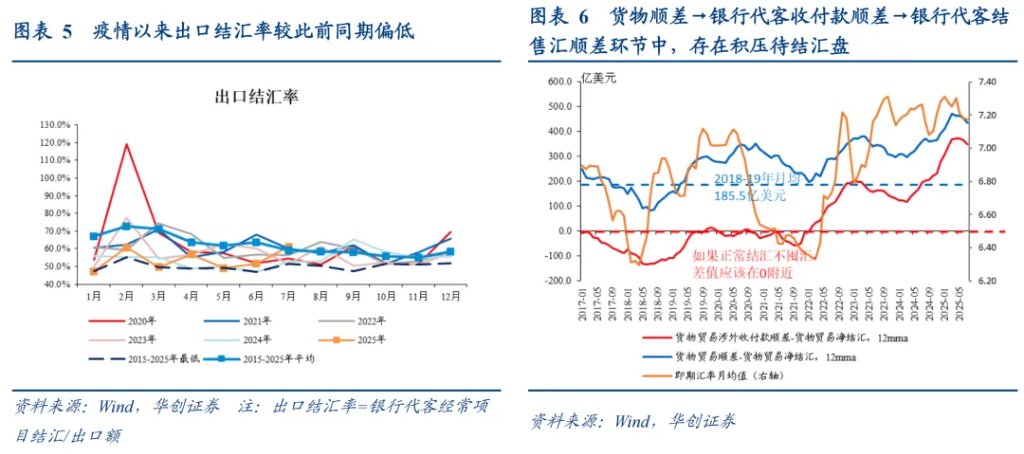

1、積壓待結匯盤的潛在釋放

積壓待結匯,源於疫情以來出口偏強而出口結匯率低於疫情前水平。從企業出口到結匯之間具體步驟是“貨物順差(出口>進口形成順差)→銀行代客涉外收付款順差(銀行代企業向境外收取外匯款項)→銀行代客結售匯順差(企業自主決定是否將收到的外匯兌換爲人民幣,即結匯)”,因而可以从两个视角简单估算積壓待結匯盘:一是利用貨物順差与货物贸易结售汇顺差之间的缺口,2018-2019年該缺口月均爲185.5億美元左右(注:數據做了12個月移動平均處理,下同),疫情以後缺口有所擴大,截至今年7月累計較疫情前月均缺口超漲約爲8926億美元,此为積壓待結匯盘估计一。二是利用貨物貿易項下涉外收付款順差與結售匯順差的缺口,正常如果沒有囤積未結匯,該缺口應該爲0左右,疫情之後特別是2022年以來該缺口有所擴大,截至今年7月缺口累計爲7433億美元,此为積壓待結匯盘估计二。

綜上,積壓待結匯盤子可能有7433億到8926億美元左右,中值8180億美元左右,作爲對比,目前在岸美元兌人民幣即期匯率日均交易量500億美元左右,銀行結售匯順差6-7月平均每月262億美元左右,經常項目下結售匯順差約爲314億美元。

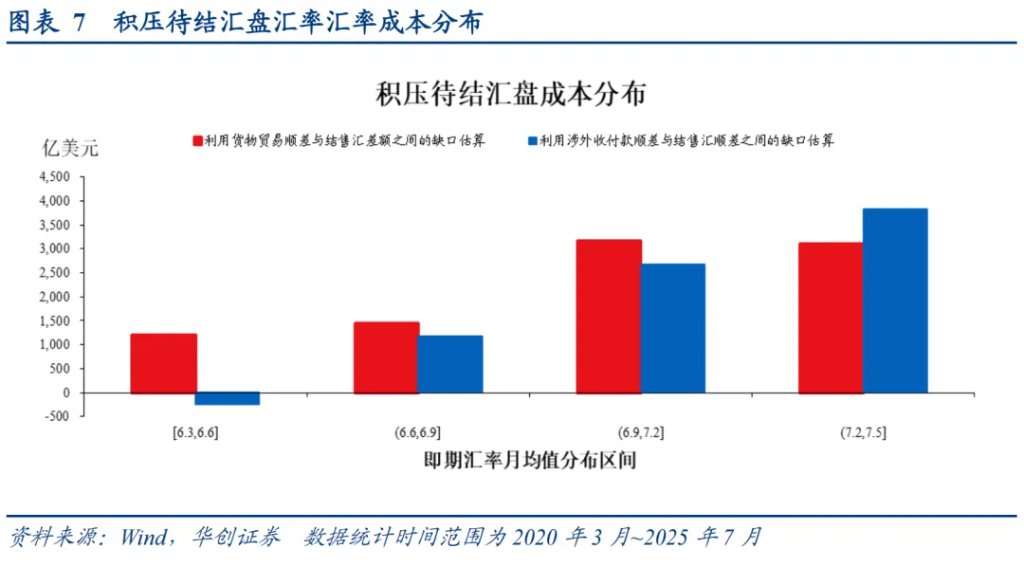

我們估算這些積壓待結匯盤加權平均匯率成本約爲7.02(用貿易順差與結售匯順差缺口估算)~7.17(用涉外收付款順差與結售匯順差缺口估算)。從區間分佈來看,匯率成本位於6.9~7.2之間(中值7.05)的積壓待結匯盤約爲2670億美元(用涉外收付款順差與結售匯順差缺口估算)~3176億美元(用貿易順差與結售匯順差缺口估算)。因而,即期匯率7.0或是值得關注的重要關口,接近該關口,可能面臨加速結匯,放大人民幣匯率波動。且僅從預期層面,匯率關鍵整數位也值得關注,可能帶來市場預期的非線性變化。

2、中美接觸帶來的情緒變化

本輪人民幣走強背後,有中美接觸邊際向好的預期情緒助推。本輪人民幣兌美元中間價的升值可以追溯到5月12日,正是中美日內瓦經貿談判接觸之日。上週,商務部發言人在新聞發佈會中介紹,中方貿易談判代表將赴美會見美方相關官員[1],即期匯率快速大幅升值背後,或也反映市場對於中美貿易格局邊際向好的預期。

覆盤2018-2019年經驗來看,中美談判接觸期間,人民幣走勢也往往偏強。特別是,當前宏觀背景與2018年11月初-2019年6月(中美元首通電話到G20大阪第二次會晤前)有多重相似之處,包括:1)市場情緒方面,均處於中美互相釋放友好信息環境中,市場交易元首會晤。2)經濟基本面方面,國內製造業PMI均位於榮枯線以下偏低位震盪。3)人民幣風險資產方面A股均有所反彈。因而,本輪行情或可以2018年11月初-2019年6月爲參照。彼時,美元兌人民幣即期匯率由高點6.97降至最低6.7左右,下行約0.27;而本輪人民幣日內瓦經貿談判以來,即期匯率由高點7.26降至8月29日7.13,回落約0.13,靜態對比2018-19年時或還有一定升值空間;若從年內即期匯率最高點4月9日7.35起算,即期汇率至今已经回落約0.22,幅度與2018-19年時已相差無幾。

需要警惕的是,本輪與2018-19年時期對比,存在一個迥異的不確定因素:本輪企業部門具有前期囤積的未結匯盤子,若其加快釋放,可能放大匯率升值波動。

(三)政策意圖:罕見的在升值波動期仍保持逆週期因子影子顯著

8月25日~29日當週,逆週期因子影子較上週有所放大,或顯示升值行情啓動之初有政策調控的助推,隨後周內呈邊際收縮態勢(圖18),或反映市場在政策前期助推+中美接觸背景下交易情緒有所升溫。更加值得注意的是,本輪自512日內瓦經貿談判之後,逆週期因子影子除了降低中間價波動以外,還罕見的在升值期仍保持逆週期因子影子顯著。

1)什麼是逆週期因子?

根據中間價定價公式,美元兌人民幣官方中間價=前一日收盤價+維持一籃子匯率穩定的隱含中間價變動+逆週期因子,我們將前兩個因素“前一日收盤價+維持一籃子匯率穩定的隱含中間價變動”稱爲預測中間價,反映的是內外盤正常的市場波動,逆週期因子则反映政策调控意图和力度,無法直接觀測到,我们利用华创宏观汇率模型测算得到逆週期因子影子,将其作为衡量逆週期因子的观测变量。考慮到模型測度的誤差,我们一般将逆週期因子影子绝对值超过100bp視爲顯著,即此时政策动用了逆週期因子调控的可能性较高。

2)歷史數據來看,自2016年央行在一季度貨幣政策執行報告專欄中首次明確中間價定價公式以來,根據逆週期因子影子動用的顯著情況,可分爲兩大段:第一段大約是2016年6月~2022年7月,逆週期因子影子退出是常態。期間共計1492個交易日,逆週期因子影子通常在±100bp區間雙向波動,僅有340個交易日逆周期因子影子突破±100bp區間,其中107個交易日超过100bp(引導人民幣貶值),233個交易日低于-100bp(引導人民幣升值)。第二段是2022年8月~至今(2025年8月),逆週期因子影子動用是常態,截至8月29日期間共741個交易日,有518個交易日逆周期因子影子突破了±100bp區間,其中有508個交易日是低破了-100bp。

3)覆盤來看,2018年11月~2019年6月中美互相釋放友好信號期,人民幣走勢偏強的同時,逆週期因子影子基本退出,日均-35bp,並不顯著。

反觀當下,本輪人民幣升值行情中,逆週期因子影子大多時間保持顯著,低於-100bp(意味着偏向人民幣升值方向拉動)。5月12日以來至今的78個交易日中,有62個交易日逆週期因子影子突破±100bp區間,其中有59个交易日低於-100bp。

(一)當下人民幣匯率估值貴不貴?

匯率取決於國際收支狀況,國際收支分爲兩個賬戶,一是資本與金融賬戶,與衡量金融資本吸引力的中外息差息息相關,對應人民幣對美元匯率應由中美息差決定;二是經常賬戶,背後是貿易競爭力,體現爲中國出口份額,對應反映貿易競爭力的CFETS人民幣匯率指數波動中樞應由出口份額決定。對於當下人民幣而言,考慮到資本金融賬戶尚屬有限開放,且中國是製造業出口大國,與經常賬戶視角下出口競爭力相關聯的CFETS一籃子匯率或更爲重要。分別來看:

1、對於美元兌人民幣單一匯率

8月29日,中美10年期國債利差約爲-239bps,模型採用一個月平均爲-253bp,擬合的美元兌人民幣匯率約爲7.84,當下美元兌人民幣即期匯率實際值約爲7.13,較息差理論定價超漲約9.9%。相比於8月初的10.6%左右邊際有所回落。

2、對於一籃子匯率指數

5月,我國出口份額約爲20.5%,季調後約爲20.4%,擬合CFETS匯率約爲97.4,5月當月CFETS人民幣匯率指數均值實際約爲96.3,较份额擬合值低约1.1%;而8月29日CFETS實際值96.57,較截至5月的出口份額理論定價超跌約0.9%。

綜上,雖然人民幣對美元單一匯率較中美息差擬閤中樞有所偏貴,但CFETS人民幣匯率指數較中國出口份額擬閤中樞仍然略偏低0.9%,處於合理波動中樞區間,價格並未大幅偏離價值,甚至可以說人民幣對於一籃子匯率定價不僅不貴,反而略便宜,從這個視角看,人民幣對一籃子匯率或仍有一定升值空間。

(二)當下匯率“三面”如何?

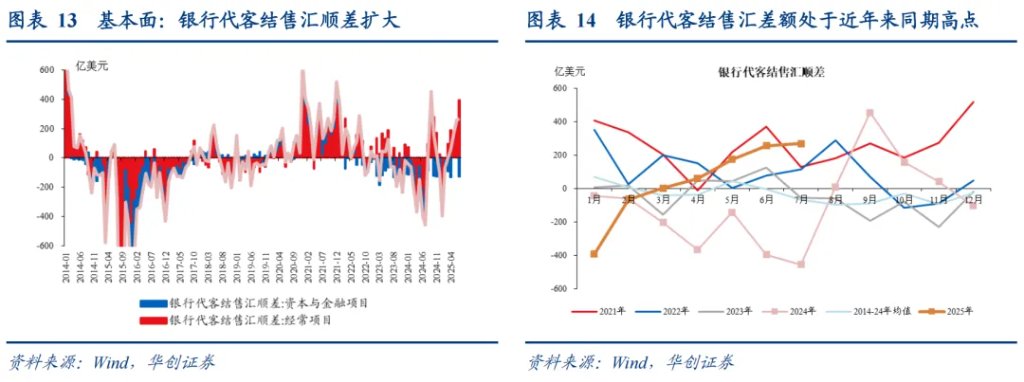

1、基本面:銀行代客結售匯順差擴大

近期銀行代客結售匯順差擴大。7月,銀行代客結售匯連續第5個月錄得順差,爲268億美元,與6月256億美元相差不大,處於2021年以來同期最高點。反映結售匯基本面在企業結匯意願升溫下有所改善。

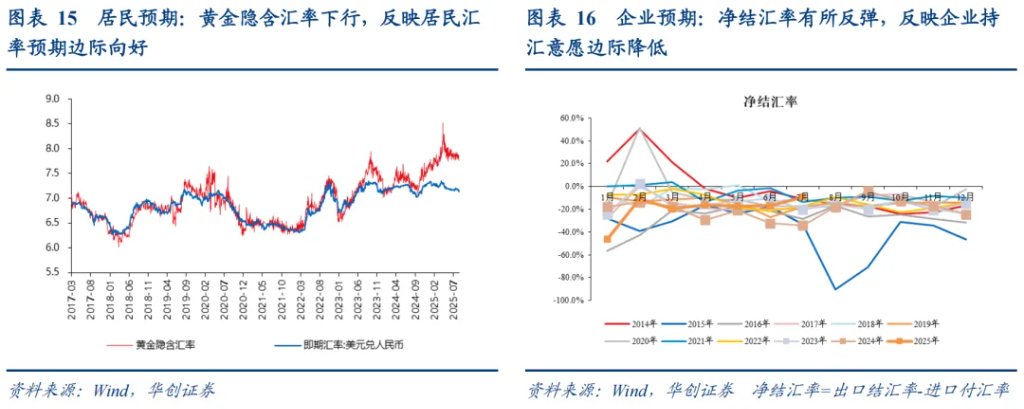

2、預期面:居民和企業預期均有所回暖

居民預期:邊際回暖。①指標:用黃金隱含匯率(在岸金條價格與倫敦國際黃金價格的比價)衡量居民匯率預期,當居民貶值預期較強時,傾向於購買黃金,將推升在岸黃金價格,導致黃金隱含匯率走高。②當下情況:自4月23日觸及峯值8.5以來,持續震盪下行,最新讀數爲8月29日的7.75,反映居民預期在好转。

企業預期:有所升溫。①指標:用淨結匯率(出口結匯率-進口付匯率)衡量企業匯率預期,當企業貶值預期較強時,傾向於推遲結匯,帶來淨結匯率下降。②當下情況:出口結匯率回升带动净结汇率明显反弹,7月爲-9.2%,是2014年以來同期最高。

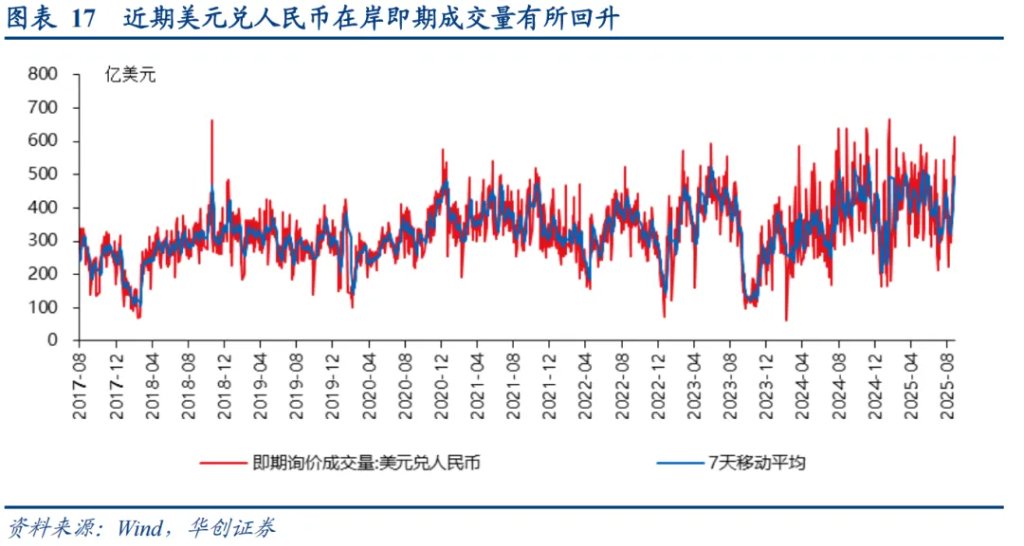

3、交易面:交易量回升,人民幣匯率放量升值

近期在岸外匯市場即期交易量有所回升,處於季節性偏高位置。8月25日-29日當週,在岸即期交易量日均回升至529億美元/日,歷史同期平均每日438億美元左右,或反映市場情緒升溫,交易層面人民幣或偏強。

(三)政策面:逆週期因子影子在貶值側加大摩擦力

根據華創宏觀匯率模型測算的逆週期因子影子變量,自5月12日中美日內瓦經貿談判以來,伴隨人民幣中間價的升值,逆週期因子影子呈先退出後又顯著放量的特徵,由4月日均近-1000bp逐漸縮小到5月底至6月上旬0附近波動,隨後7月初開始又逐漸放大到-400~-500bp波動。

具體到8月25日~29日當週,逆週期因子影子較上週有所放大,或顯示升值行情啓動之初有政策調控的助推,隨後周內呈邊際收縮態勢,或反映市場在政策助推+中美接觸背景下情緒的升溫。該周逆週期因子影子日均-478bp,或顯示中間價背後有逆週期力量支撐其偏強波動,特別是前兩個交易日,25-26日平均-649bp,較前一週(8月18日-22日)日均-511bp有所放大,但周內呈逐漸收縮態勢,由25日的-612bp降至29日-251bp。

本文作者:張瑜,夏雪,來源:一瑜中的,原文標題:《張瑜:一條主線、兩個交易因素、罕見的政策推動——對近期人民幣匯率走勢的思考》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。