通脹壓力在主要發達經濟體中最爲嚴峻,政府債務佔GDP比例的增幅大幅攀升,英國經濟將面臨大麻煩:央行進一步降息空間收窄,且大規模加稅幾乎不可避免。

9月4日,據追風交易臺消息,野村證券在最新研報中稱,英國7月份通脹率達到3.8%,遠超其他發達國家,而服務業通脹更是高達5.0%,受到英鎊貶值、生產率增長疲軟與工資增長失衡等多重因素影響。

該行分析師警告,這一通脹頑疾不僅可能迫使英國央行暫停降息步伐,更將進一步加劇財政壓力。

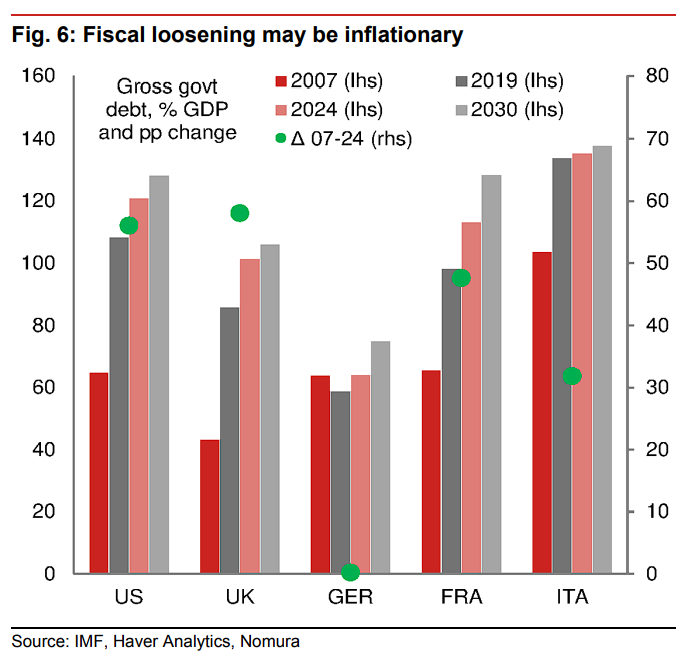

研報指出,高通脹與高債務水平的組合正在加劇英國的財政壓力。自2007年全球金融危機以來,英國政府債務佔GDP比例的增幅超過所有其他主要發達經濟體,包括美國。

野村證券表示,當前10年期英國國債收益率已升至4.80%,創1月份峯值以來新高,債務利息支出的增加將迫使財政大臣在即將到來的秋季預算中提高稅收。

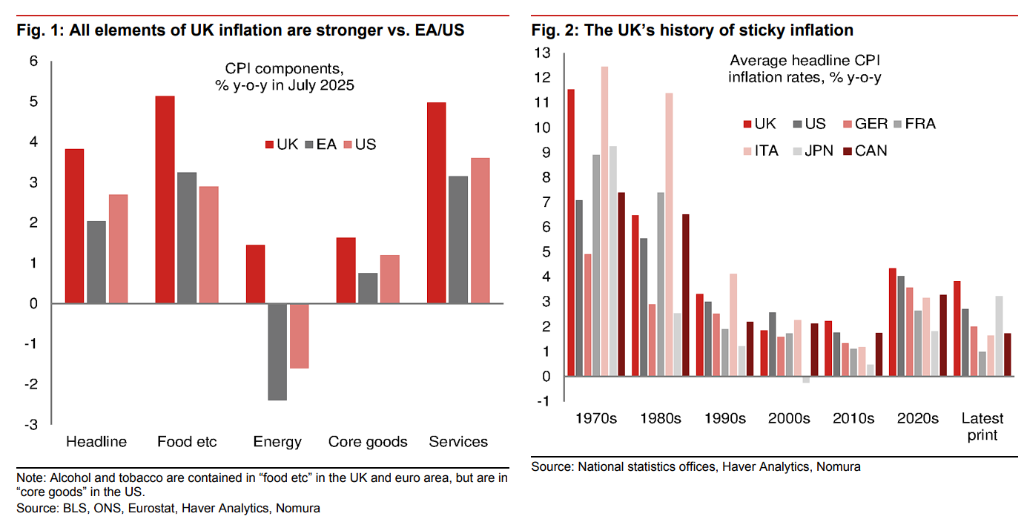

通脹粘性創發達經濟體之最英國統計局數據顯示,7月CPI同比上漲3.8%,較市場預期高出0.1個百分點,而服務業通脹率更是達到5.0%,較預期高出0.2個百分點。

這已經是連續第四個月通脹數據超出預期,也是連續第八個月市場未能準確預測英國通脹走勢。野村分析師George Buckley指出:

英國通脹的所有構成要素——食品、能源、核心商品和服務價格——目前均高於歐元區和美國。儘管一些特殊因素推高了通脹,包括水費和污水處理費大幅上漲、機票價格波動以及4月份車輛消費稅上調,但即使剔除這些因素,英國通脹率仍將是G7國家中最高的。

從歷史維度看,英國的高通脹並非新現象。數據顯示,不僅是今年7月,包括疫情以來的年均通脹率,以及2010-2019年的十年平均通脹率,英國都在G7中排名第一。

野村證券還表示,儘管英國在1997年央行獨立至2019年疫情前的平均通脹率恰好爲2.0%的目標水平,但當前的通脹粘性和政策困境表明,英國經濟正面臨近年來最嚴峻的挑戰之一。

多重因素推高通脹壓力分析師認爲,英國通脹粘性的成因複雜多樣。

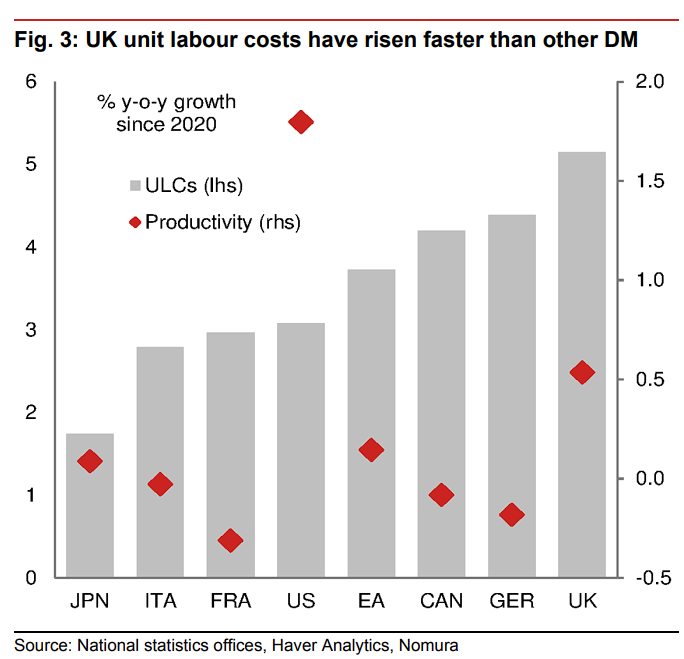

生產率增長疲軟與工資上漲失衡是關鍵問題。

2000年代英國生產率年均增長僅1.0%,2010年代降至0.7%,本世紀20年代以來更是僅有0.5%。

更關鍵的是,相對於疲弱的生產率增長,英國工資增長過於強勁。

自2020年以來,英國單位勞動成本年均增長5.1%,遠高於歐元區的3.7%。英國央行外部貨幣政策委員會成員Catherine Mann在近期文章中也提到了通脹預期上升以及工資增長"無法解釋的強勁"問題。

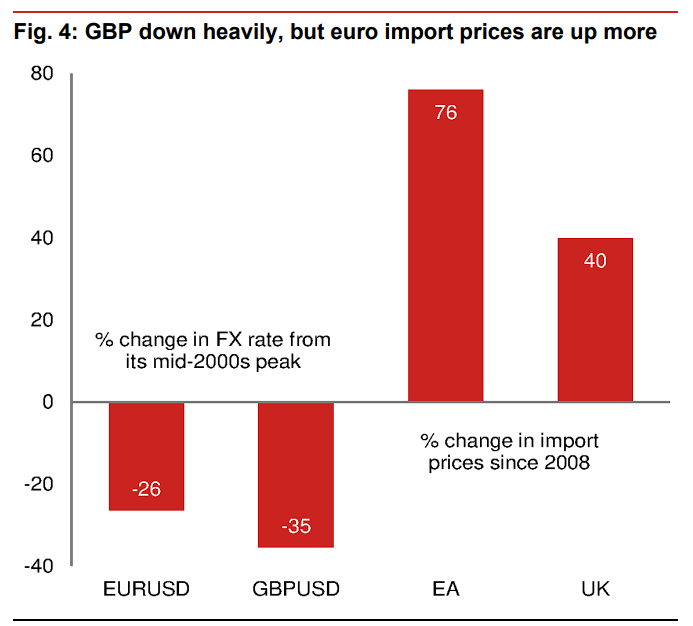

英鎊貶值也是推高通脹的重要因素。

自2007年底峯值以來,英鎊兌美元匯率下跌超過三分之一,跌幅超過同期歐元兌美元的跌幅,而英國對國際貿易的敞口(佔GDP比例)更大。

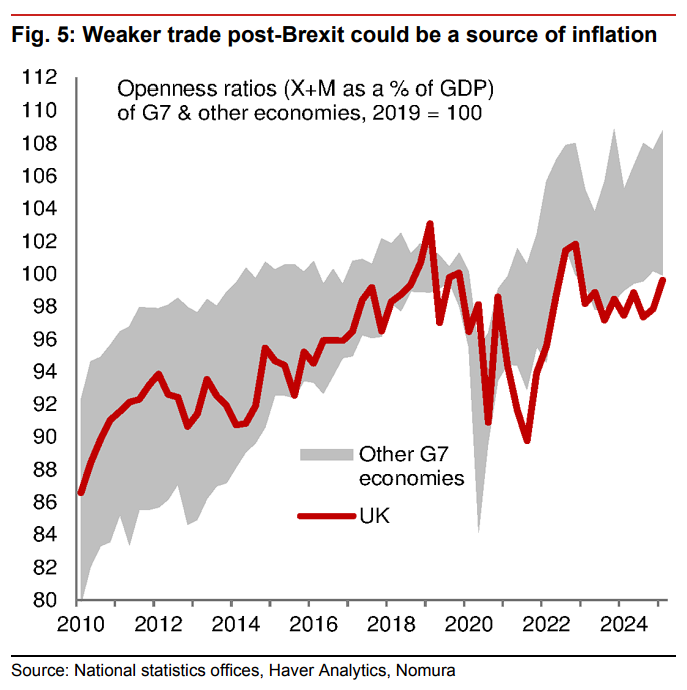

脫歐的影響同樣不容忽視。

英國貿易流量佔GDP比例在脫歐後明顯下降,這可能導致供應鏈成本上升和產業迴流,從而推高國內價格和工資水平。英國預算責任辦公室(OBR)估計,與歐盟的貿易協議相比於歐盟成員國身份,將使英國長期損失約4%的生產率。

通脹粘性正在重塑英國央行的政策考量。野村證券維持兩次25個基點降息的預期(11月和明年2月),但強調這一預測"高度依賴於經濟數據的特定演變路徑"。

野村表示,鑑於官方利率已接近央行認爲的中性區間,任何通脹數據的進一步上行都可能導致央行暫停或完全停止降息。央行還可能維持每年1000億英鎊的量化緊縮計劃。

外部貨幣政策委員會成員曼恩在最近的講話中強調,"如果政策制定者對通脹持續性程度存在不確定性,對通脹採取積極回應是合適的。"

值得關注的是,9月17日和10月22日還有兩次CPI數據發佈,這將成爲11月央行會議前的關鍵觀測窗口。任何通脹數據的進一步上行都可能徹底打消市場對央行寬鬆政策的預期。

債務高企加劇財政挑戰高通脹與高債務的組合正在顯著加劇英國的財政壓力。自2007年全球金融危機以來,英國政府債務佔GDP比例的增幅超過包括美國在內的所有其他主要發達經濟體,這可能支持所謂的"價格水平財政理論"。

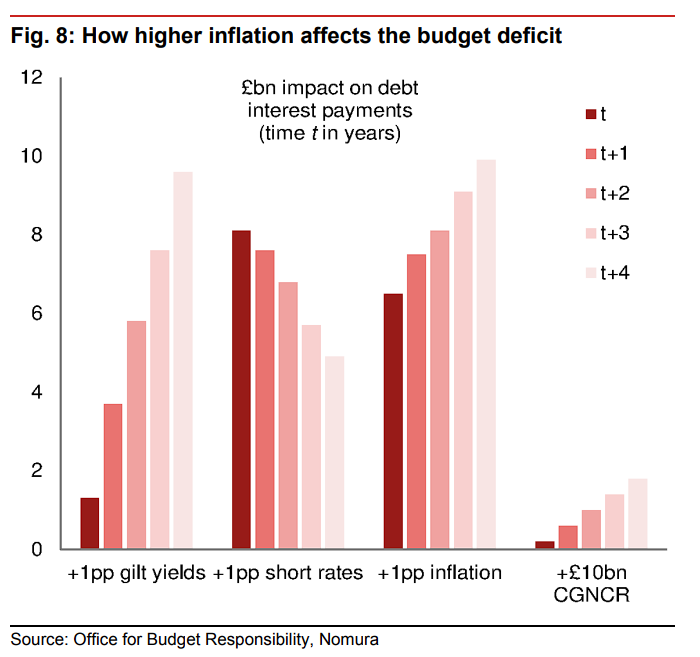

野村認爲,債務利息負擔激增是主要威脅。10年期英國國債收益率目前爲4.80%,創1月份以來新高,30年期收益率更是升至1990年代末以來最高水平。高通脹和高收益率的雙重打擊下,債務利息支出大幅攀升。

其他財政壓力還包括:

OBR對經濟增長過於樂觀(2026年增長預期1.9%,而彭博一致預期僅1.2%);福利法案未能通過導致每年50億英鎊的支出削減泡湯;政府需要比此前宣佈的99億英鎊更大的財政緩衝。

野村證券認爲,高通脹對財政政策的衝擊更爲直接和嚴重。即將到來的秋季預算中,財政大臣雷切爾·裏夫斯面臨多重加稅壓力。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】