隨着市場對聯儲寬鬆的預期定價加速,後面市場關注的點擴散到財政政策(包括髮債和支出的節奏)也就順理成章:

白宮關稅行政令被判違法,爲傑克遜霍爾會議後的市場“如火如荼”的主線——衰退&寬鬆交易再添一把柴薪,最近的就業數據走弱更可以說是“火上澆油”。9月降息似乎已經成爲市場共識,甚至開始期待貨幣寬鬆提速。

但另一條被市場忽略已久的“暗線”有可能也按耐不住了:對前期減稅法案帶來的寬財政預期的擔憂。如果沒關稅收入“助攻”,美國的寬財政要怎麼做?白宮怎麼壓住“蠢蠢欲動”的長端美債收益率?

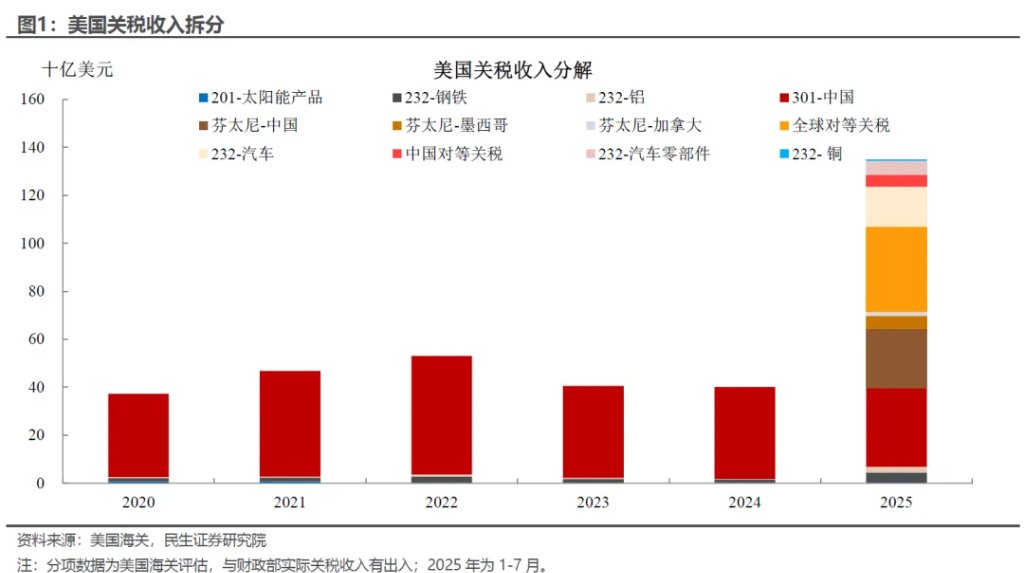

我們不妨做一個極端情景的測算,如果白宮在最高法維持“違法”判定下,最終不得不取消對等和芬太尼關稅,按照CBP的數據測算,4-7月相關關稅收入約720億美元,考慮到8月後關稅稅率進一步上調,年化規模或將超過2000億美元),能夠影響赤字率至少0.7個百分點。

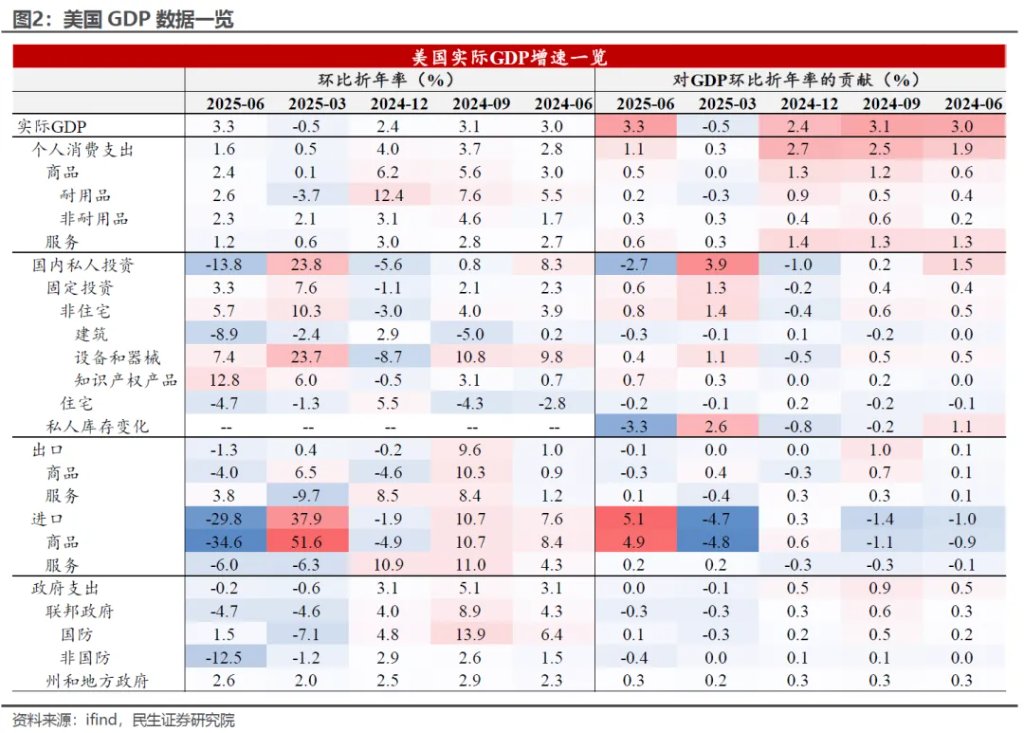

衆所周知,疫情以來美國財政是經濟增長的主要支撐之一。從去年Q3開始洶湧的財政浪潮退去之後美國的經濟增速已經開始勻速下臺階。在去掉進出口和庫存快速變化(兩者互相會抵消)的影響後,美國24Q3-25Q2的GDP環比折年增速已經從3.8%下降至1.6%,不補上財政的窟窿,經濟繼續下降將是基準。

“一場及時雨”——7月份通過的減稅法案被市場理解爲之前寬財政基調的延續。我們在之前的報告(詳見《“減稅法案”埋了哪些“雷”?》)里面聊过減稅法案的影响:永久化之前對企業的減稅+增加軍費+縮減對綠色能源、醫療保險和食品券補貼的即期組合對經濟的邊際作用比較間接且充滿不確定性,取決於企業和居民的投資和消費選擇。

與減稅相比,對經濟更加立竿見影的是政府能“超額支出”,7月減稅法案對經濟的真正刺激空間來自於5萬億的債務上限。而這些長債發行規模對於發債時間點要求很高,發在高位會持續壓縮未來非利息支出的財政空間,反之則能一鼓作氣“續命”未來更長時間段內的非利息支出。作爲“華爾街老狼”的貝森特不可能不知道這個問題,爲了穩定長端債券投資者的預期,這位財政部長只能按兵不動,靜待貨政寬鬆的時機再發長債。

那麼按兵不動難道就沒有代價嗎?當然不是。不管是發行長債還是短債,高利率的債務置換都會拉高美債的加權平均利率。與之對應的就是美國財政中的利息支出不斷上升,在赤字不提升的前提下,真正對經濟支撐強的非利息支出就會被不斷壓縮。具體來看:

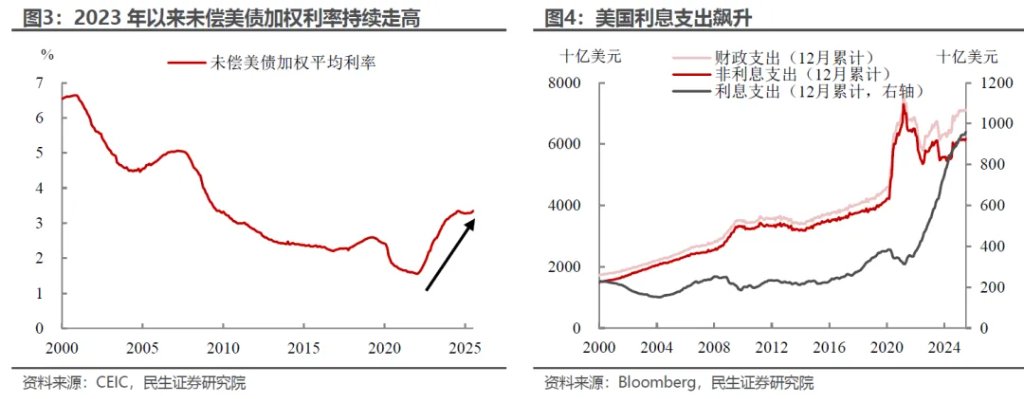

到期債務置換下,美國未償國債的平均利率水平持續推升。2020年以來爲應對疫情期間的經濟下滑,美國財政部在0.25%的基準利率下發行了大量的國債融資,這使得未償國債的加權平均利率維持在歷史較低水平。但隨着2022年加息的開啓(基準利率從0.25%最高上升至5.5%),到期短期債務不得不以更高利率置換,因此美國國債加權平均利率開始大幅飆升。

儘管去年年底美聯儲大幅降息100bp,暫時緩解了其上升勢頭,但由於當前新發債利率仍遠高於未償國債的利率水平,因此當降息暫緩後,截至今年7月未償國債平均利率水平再次回升至3.352%。

利息支出的上行一定程度上擠壓了非利息支出的財政空間。在持續擴大的國債融資規模和攀升的國債利率影響下,聯邦政府的利息支出大幅上行,2024年美國聯邦政府公債利息首次突破1萬億美元大關。

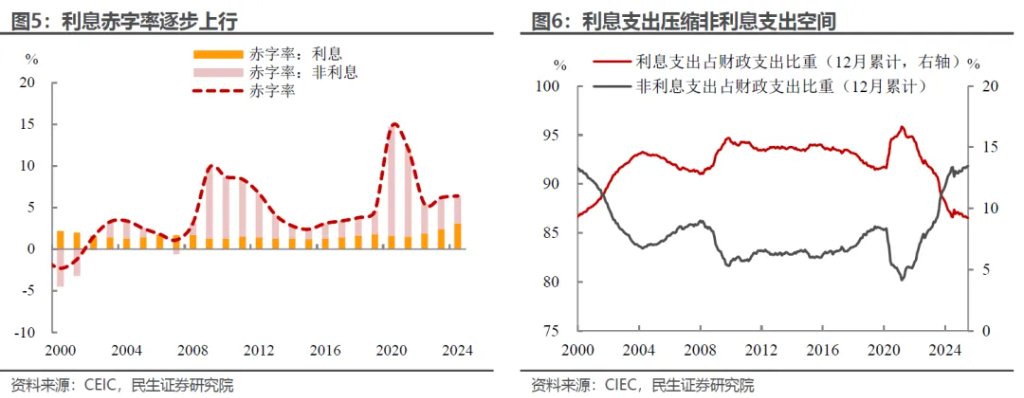

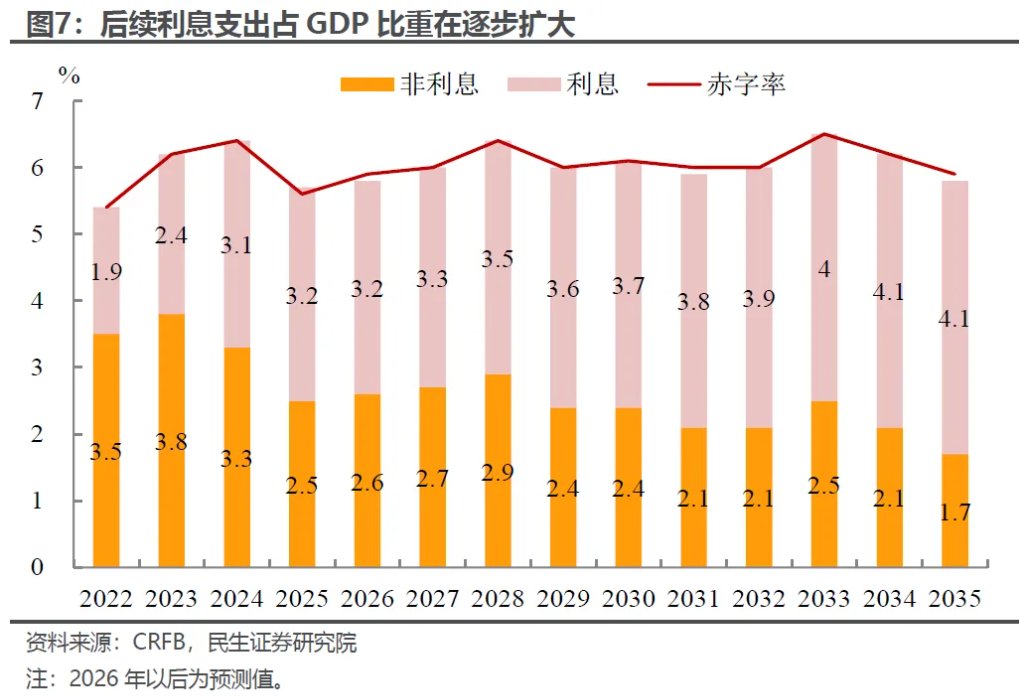

根據美國財政部數據,非利息支出在財政支出中的佔比自2020年最高超過95%下降至當前的85%左右,而同期利息支出佔比從不足5%上升至近15%;而利息赤字率佔總赤字率的比重則從2020年的10%左右大幅上升至2024年的近50%。

這一趨勢預計仍將延續。雖然市場普遍預測美聯儲9月降息25bp,但後續的節奏和幅度可能有限,考慮到當前存量美債利率仍低於新發行利率,在偏緩的降息節奏下,債務置換會進一步拉高存量融資成本,增加利息支出負擔。根據CRFB的基準預測,美國利息赤字率將從2025年的3.2%上升至2035年的4.1%,而非利息赤字率將從2.5%收縮至1.7%(下降0.8pct)。

我們來簡單算一筆賬,看看未來一年存量美債利率上行的情況下,利息支出會對非利息財政空間產生多大程度的擠壓。我們假設赤字率維持在5.9%的水平(參考CRFB對於減稅法案和關稅影響下2026財年赤字率的估計),存量美債利率每上升1%,將導致非利息赤字率下降0.9個百分點左右。我們假設未來一年存量美債利率上升到3.5%-4.5%的區間(假設到明年三季度最多降息100bp),在此情形下,非利息赤字佔GDP比重將從當前的2.5%下降【0.1pct,1.1pct】至【2.4%,1.4%】。

赤字率的“水分”就體現在此,在扣除利息負擔後,能對經濟產生的實際帶動作用會大打折扣。因此如果美債利率無法得到有效下降,在赤字率難以有效擴張的情形下(債務約束),那麼美國財政空間和經濟潛力會被很大程度上壓縮。接着上述的預測,我們假設美國財政乘數爲0.7(對於美國財政乘數的學術研究多集中在0.3-1之間,這裏取中值),存量美債利率每上升1%(非利息赤字率下降0.9%),美國GDP增速會被拖累約0.6個百分點。

那如果要保持財政的刺激效果(非利息赤字率和2025年類似),自然有兩個途徑:一是增發美債、擴大非利息赤字國模;二是美聯儲大幅降息。這就產生了兩個問題:

首先增發美債以補充非利息赤字會進一步突破財政約束,導致赤字率中樞抬升,而新增的美債也要承擔更多的利息支出,加劇債務負擔。我們仍然以存量利率上升1%的情況進行估計,若要保證非利息赤字率維持在2025年的水平,2026年總赤字率會從5.9%進一步抬升至6.8%,其中,利息赤字率也上升0.1pct至4.4%。

這對美國財政構成了不小的壓力,因此對於白宮來說更行之有效的辦法是依賴美聯儲降息,儘可能使存量利率維持在當前3.3%左右的水平,不再大幅擴張。鑑於當前聯邦基金目標利率維持在4.5%,這也就意味着美聯儲至少要降息100bp以上,纔可能一定程度上緩解國內的債務付息壓力。

因此不管短期內預期如何變化,至少4季度,更有可能是到明年上半年,貨政配合力度低的情況下,財政仍處在收縮區間,對經濟下行支撐有限,“滯脹”的基本面會迫使市場定價修正,這也是當下市場最值得交易的預期差。

資產配置的建議上,貴金屬“壓艙石位置”不變,美債的期限結構走陡還有很大空間,一旦市場再度擔憂美信用問題時這個數只高不低。

風險資產上,估值不便宜的海外風險資產落袋爲安或者高低切換有一定必要性;對於加密貨幣我們更加謹慎一些,畢竟與美股市場的相關性太高,很難把握其“貨幣屬性”和“風險資產”屬性何者更強,從市場交易出來的結果來看,我們更傾向於後者。

本文作者:林彥、邵翔、武朔,來源:川閱全球宏觀,原文標題:《沒有貨幣擔憂,財政又變成問題了?(民生宏观林彥)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。