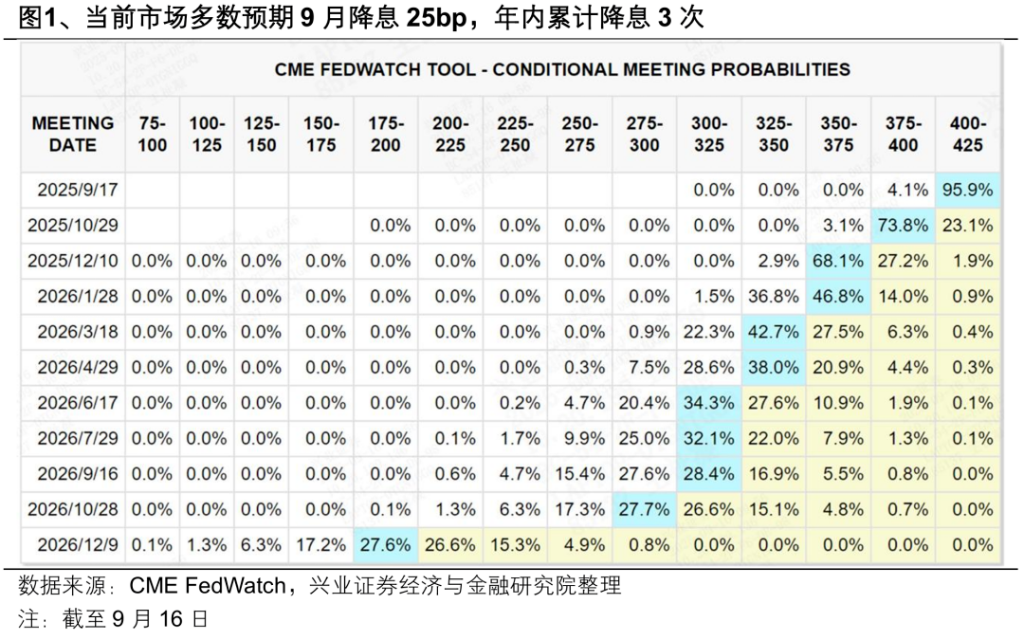

當地時間9月17日,美聯儲將召開9月議息會議,有望開啓新一輪降息週期。8月聯主席鮑威爾在JacksonHole上的發言幾乎提前“官宣”了美聯儲9月降息,隨後溫和的就業和通脹數據也進一步爲9月降息喫下“定心丸”。當前市場預期美聯儲年內將累計降息三次,對於9月的降息幅度,95%認爲是25bp的“預防式降息”。

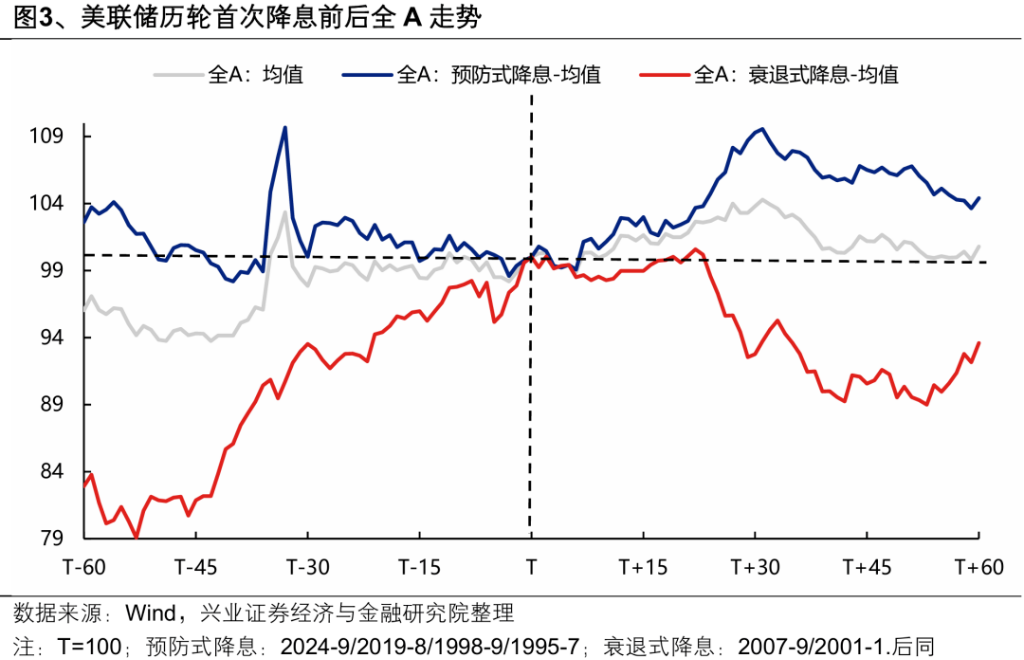

回顧歷史,聯儲“預防式降息”和“衰退式降息”對於大類資產價格的指引有所不同。以A股和港股爲例,回顧2000以来的聯儲四次降息周期,2000年12月與2007年9月後的衰退式降息中,A股與港股受全球經濟衰退影響而整體調整;而在2019年7月與2024年9月聯儲預防式降息后,市場則更加定價基本面修復與流動性寬鬆,A股與港股整體上漲。

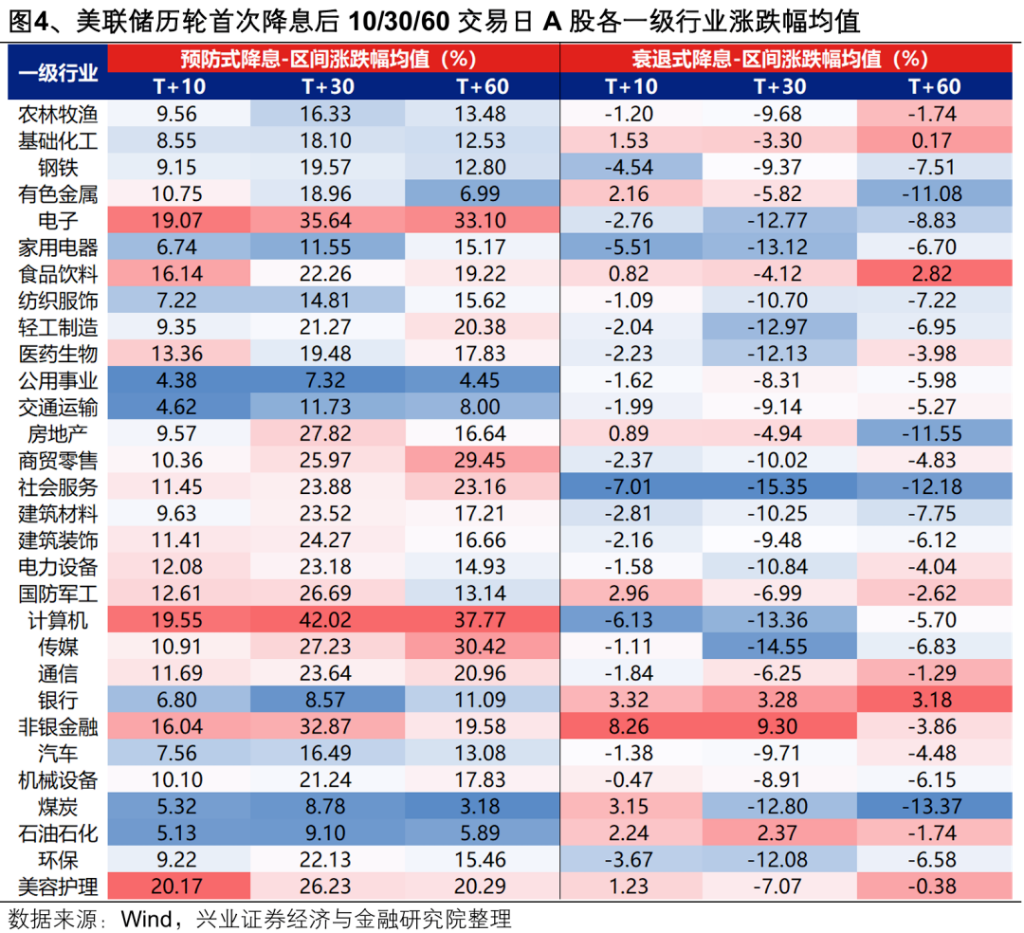

分“預防式降息”和“衰退式降息”,觀察聯儲歷輪首次降息前後各大類資產走勢: A股:預防式降息后受益于流动性宽松和风险偏好提振上涨,行業層面TMT等科技板塊以及食品飲料、社會服務、美容護理、醫藥生物等消費核心資產佔優;衰退式降息後受全球經濟衰退影響調整,行業層面非银、銀行等金融板塊以及石化、化工等週期板塊爲代表的防禦類資產佔優。

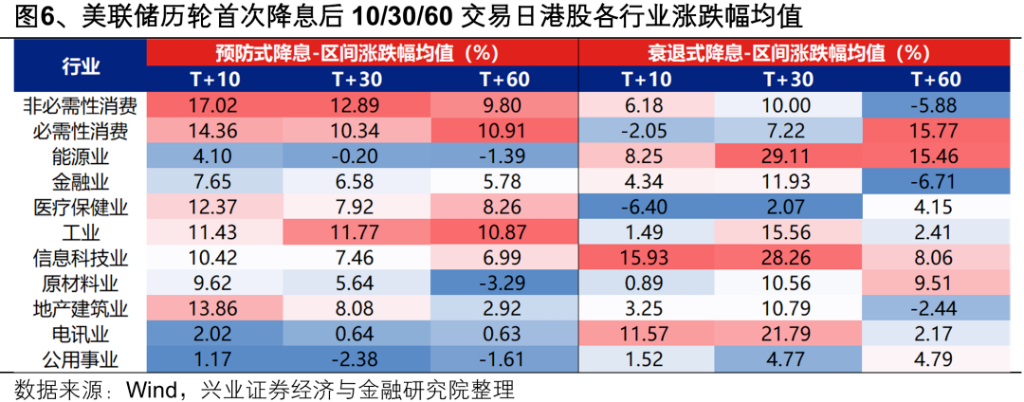

港股:相比A股,港股對外部流動性寬鬆更敏感,因此無論是預防式降息還是衰退式降息,短期港股都定價流動性寬鬆而整體上漲。而行業層面則有所區別:預防式降息後必需&非必需消費、工業、科技表現較好,衰退式降息后除了定价流动性宽松的非必需消費和科技之外,能源、電訊等防禦類資產也將佔優。

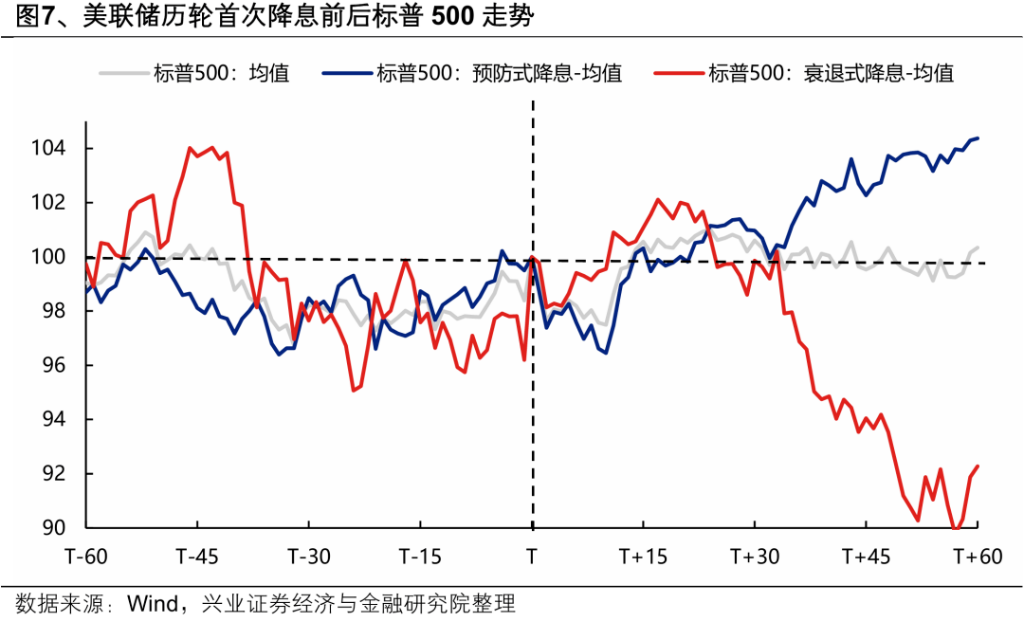

美股:降息預期落地後,基本面成爲主導美股的核心變量。預防式降息後市場定價基本面轉好,美股整體上漲;衰退式降息後市場定價基本面下行,美股整體下跌。

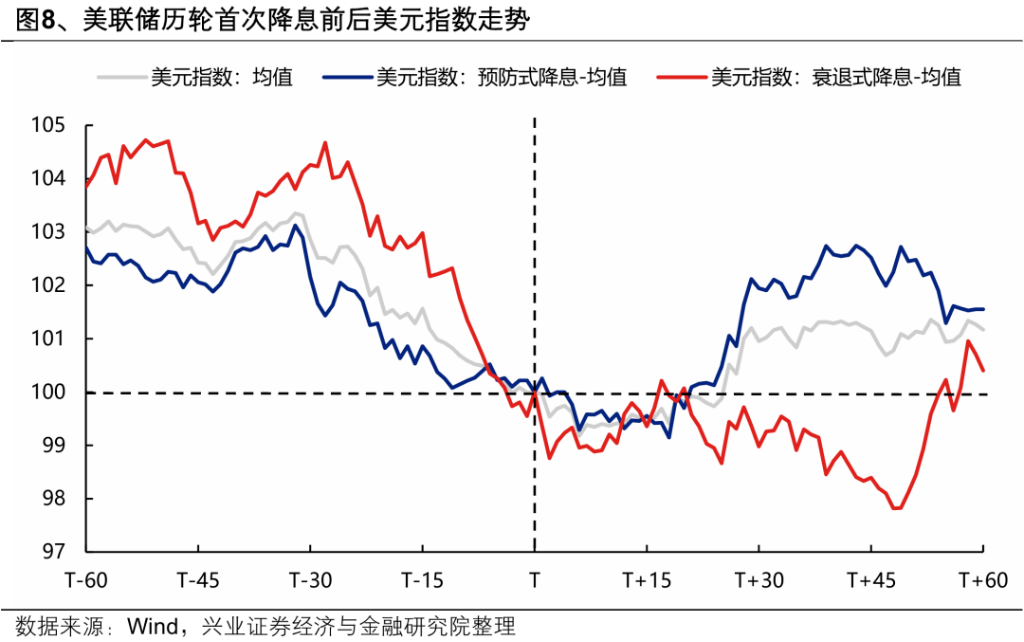

美元:降息預期落地後,短期主導美元的核心變量同樣變成基本面。預防式降息後,美元短期受降息壓制,但往後開始定價基本面轉好而上行;衰退式降息後定價基本面下行,美元整體下跌。

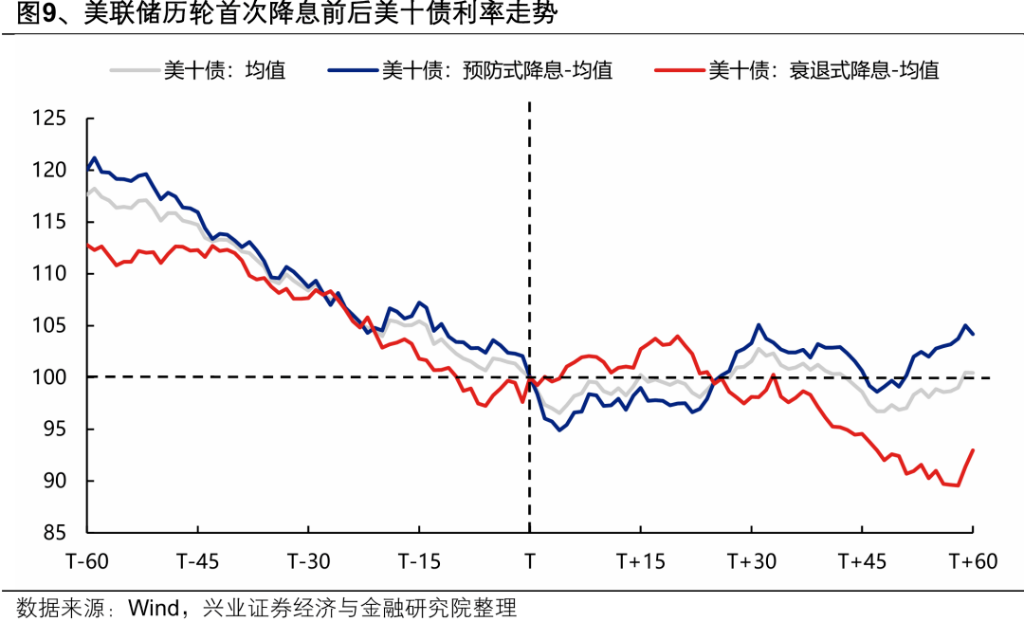

美債:與美元指數類似,預防式降息後,美債利率短期受流动性宽松影响下行,但往後開始定價基本面轉好而上行;衰退式降息後定價基本面下行,美債利率整体下行。

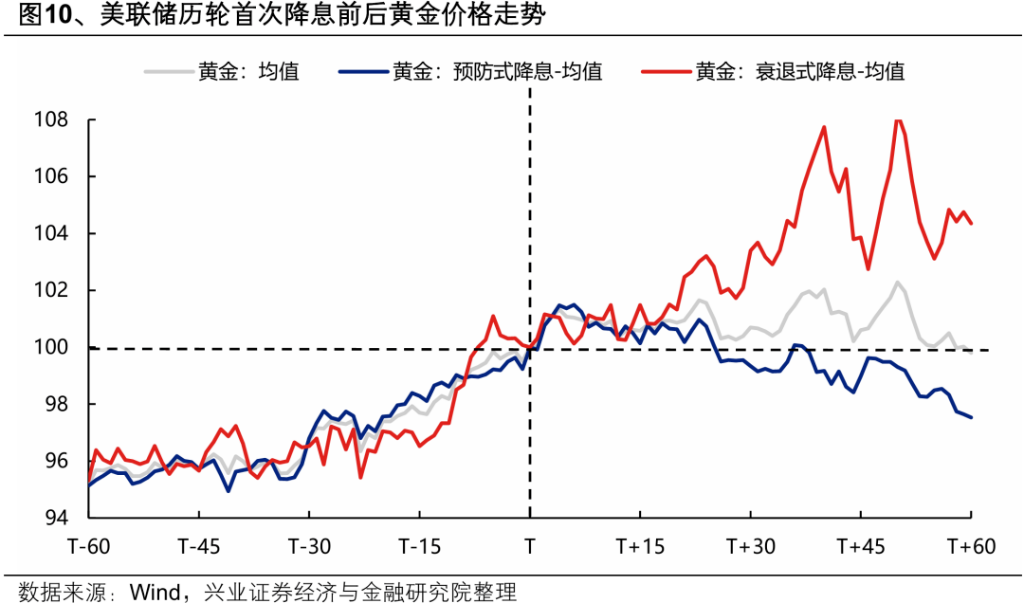

黃金:預防式降息後,黃金价格短期受到流动性宽松的提振,但後續隨經濟預期轉好、美元美債回升後,黃金价格或开始转向下行;衰退式降息後,黃金价格受美元美债下行和避险属性的双重提振从而大幅上行。

本文作者:張啓堯,來源:堯望後市,原文標題:《【兴证策略張啓堯团队】聯儲降息後各大類資產如何表現?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。