2022年美聯儲加息以來,人民幣匯率的主導因素由國際收支轉爲中美利差,並間斷受經濟預期和中美關係擾動。

而今年關稅戰暫止,去美元化起舞,關於結匯潮的討論越來越多。主要理由包括:

(1)美聯儲重啓降息,USDCNY掉期點大幅上行,企業持有美元Carry越來越薄。

(2)貿易競爭力不降反升,順差創新高,堆積大量美元待結。

(3)股指走升,外資悲觀情緒消退,資本項的流出壓力趨緩。

我們用1-8月數據,結合往年情況,分析國際收支視角下的結匯壓力。

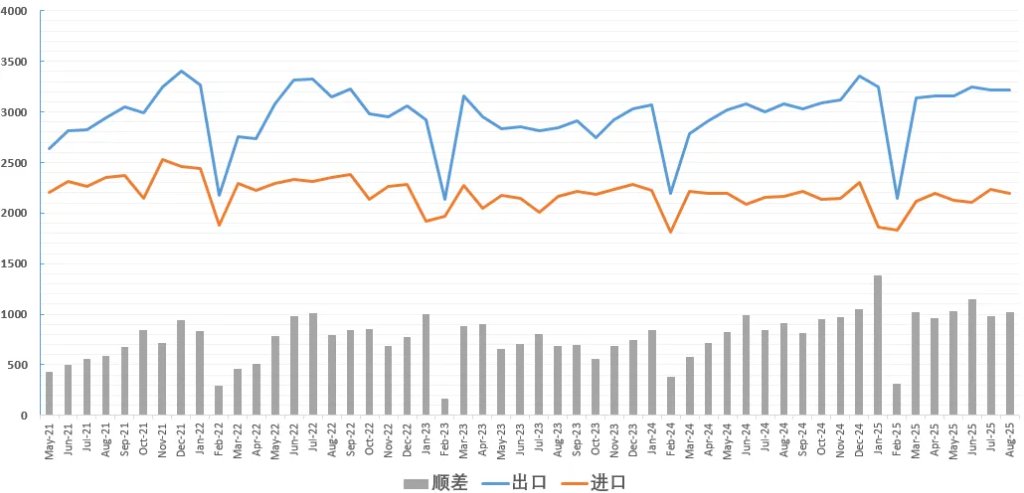

一、順差與外幣收支:盈餘超21年同期

關稅影響下,今年外貿仍創歷史之最。

海關總署數據,前1-8個月,貨貿順差共7871億美元,月均順差近1000億,超去年的6095億,是21年的3576億两倍多(彼時巨量結匯一度將人民幣推至6.3關口)。

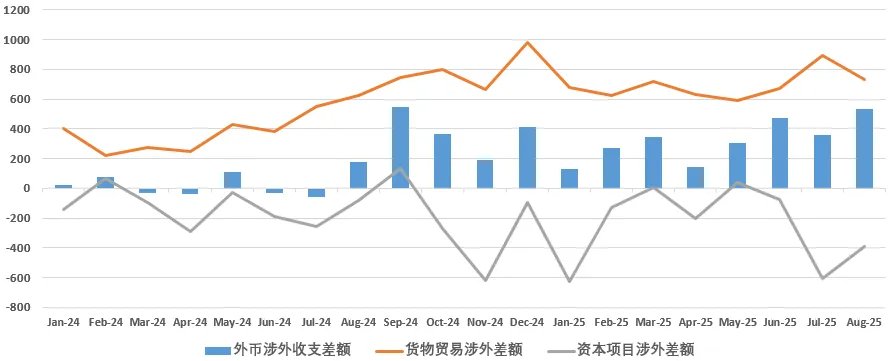

順差未停留在賬面,還轉化爲現金流。1-8月企業外幣淨收2549億美元,較去年的231億大幅改善,也超21年的1849億。

這其中,主要由貨物貿易順收的增長貢獻(+2402億)帶來,但資本項目的淨支出擴大(-974億),顯示外資仍在流出。這與掉期點與債券收益率的基差(套利空間)收窄後,境外機構拋售 人民幣債券有關。

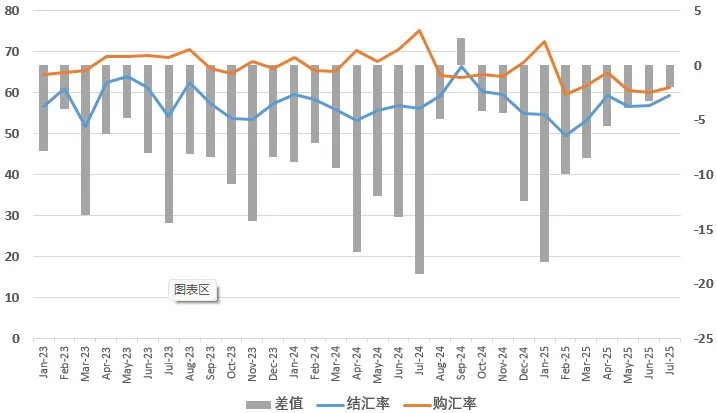

二、企業行爲:結匯力度走強,購匯意願降低

歷史上企業的結售匯意願,與順差關係不大,更多取決於企業對匯率的預期,以及持有幣種的Carry收益。

現階段美指弱,但人民幣同樣偏弱,即升值幅度不及其他非美。這在一定程度上給予了企業持有美元的信心,反映到外幣存貸款上,外幣存款大幅增加。儘管去年美元利率較高,不少外幣存款被用作還貸款,但從存款-貸款的差值看,今年企業外幣盈餘仍是大幅提升。

而中期看,大量外幣存款反而放大了蜂擁結匯的風險。不少企業開始未雨綢繆,4月後兩個口徑全面轉爲淨結匯。

美聯儲9月重啓降息,預計到明年底降息6次共150BP,終端利率跌至3.0%附近。中美利差從最高時近4%,屆時僅剩1.5%。購匯率顯示,企業對美元需求下降。

企業結匯的美元,是被市場自由消化,還是被央行收走了呢?外匯佔款看,今年反而是逐月下降的,而外匯儲備受美債估值影響小幅增長。

從外匯佔款角度看,今年在淨結匯行情下外匯佔款反而逐月下降,筆者猜測部分是以往頭寸的對沖,部分是roll作遠期管理。

三、結匯潮推動的升值何時出現

“結匯潮”的子彈,即待結資金已經足夠。無論是貿易順差還是外幣順收、增長的外幣存款,都暗示結匯方向羊羣風險更大。

但供求關係改變,一定是待結資金與結匯意願的乘數作用。美指的破位下行,和中間價的順勢引導,以及國內投資回報率的實質性上升,纔是引發結匯潮的關鍵。

內部看,國內實體的水溫仍低,企業結匯後並無太多可投資渠道;外部看,美指在95強支撐位,破位下行亦有難度。

最重要是,人民幣過快升值並不利於匯率預期穩定,中間價下行速度受控,因此可能需要等待至年底實需出現,升值空間纔會進一步打開。

本文來源:早安匯市,原文標題:《聊聊可能出現的“結匯潮”》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。