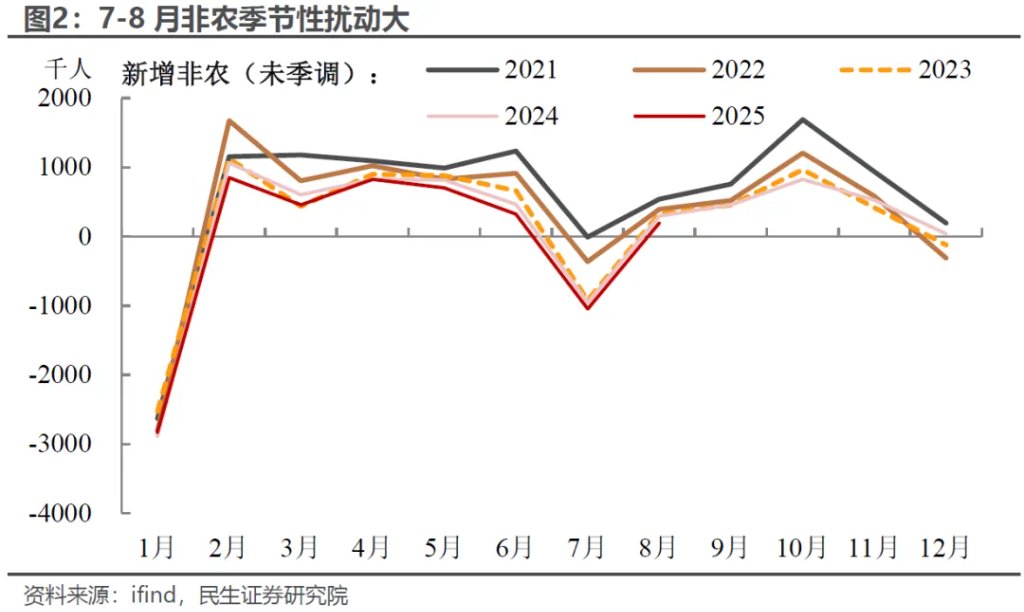

7月以來非農的劇烈下滑持續牽動美聯儲與市場的神經。儘管失業率、薪資等其他就業核心指標未顯著惡化,但沒有分歧的是,新增非農的持續走弱是迫使美聯儲重新審視就業風險、在九月進行“風控型降息”的“罪魁禍首”。

但我們認爲,聯儲降息節奏可能比市場預期的線性降息路徑要曲折。我們在前期報告中持續提示,在四季度潛在通脹風險將成爲連續寬鬆政策的“攔路虎”。目前關於通脹的討論已較爲充分。

在這篇報告中,我們將聚焦另一關鍵變量——就業,其是否存在向上修正的可能,從而反向壓制已計入定價的降息預期。

今年非農數據的“噪音”愈發突出:問卷答覆率大幅回落、聯儲裁員拖累數據採集質量等,均導致其準確性“備受懷疑”。但作爲就業市場最核心的官方指標,無論市場還是美聯儲,仍不得不依賴其變動進行定價與決策。

另一方面,非農的季調機制與模型特性也放大了數據的短期波動。由於勞工部每月會將當月新公佈數據納入季調模型,生成新季調因子,並回溯修正最近三個月的非農就業數據。而7-8月往往是就業市場季節性波動的高發期,納入模型後在季調因子的動態調整下,可能會加大近三月數據的短期擾動,導致非農出現連續的大幅下修。

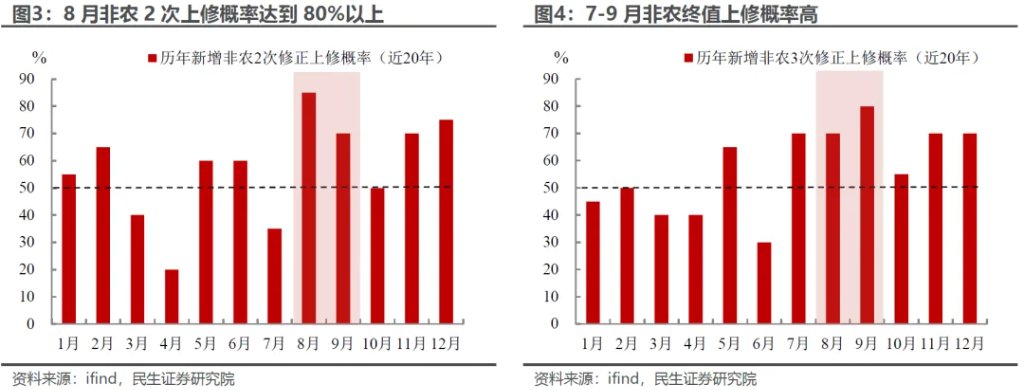

但歷史經驗顯示,9月公佈的8月新增非農初值往往會在10月季節性上修。我們參考過去20年的數據來看(2005-2024年),8月非農在10月的2次修正中上修的概率達到80%以上,爲歷月最高,而11月公佈的终值最终上修的概率也达到70%左右。

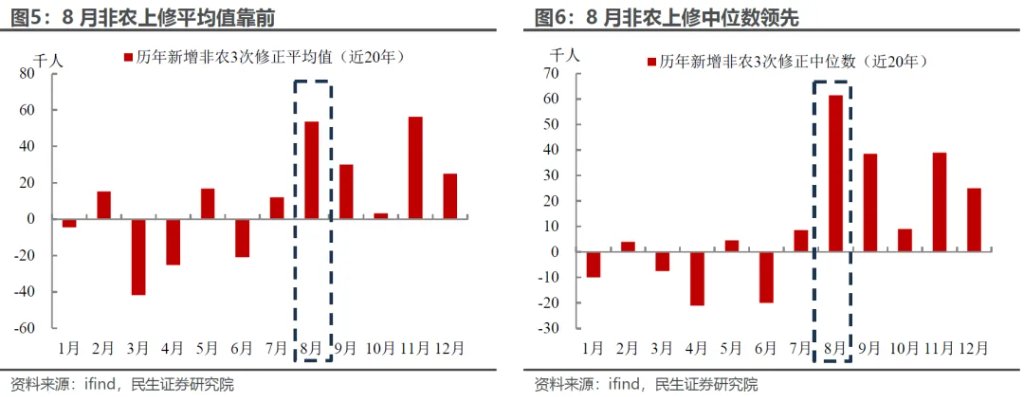

整體上修幅度也不容小覷,無論從中位數還是平均值來看,8月非農後續上修幅度均位居全年前列。鑑於7月非農已出現上修跡象,結合白宮經濟顧問哈塞特“就業報告或向上修正近7萬個崗位”的暗示,8月非農潛在上修對降息預期的影響不容忽視。

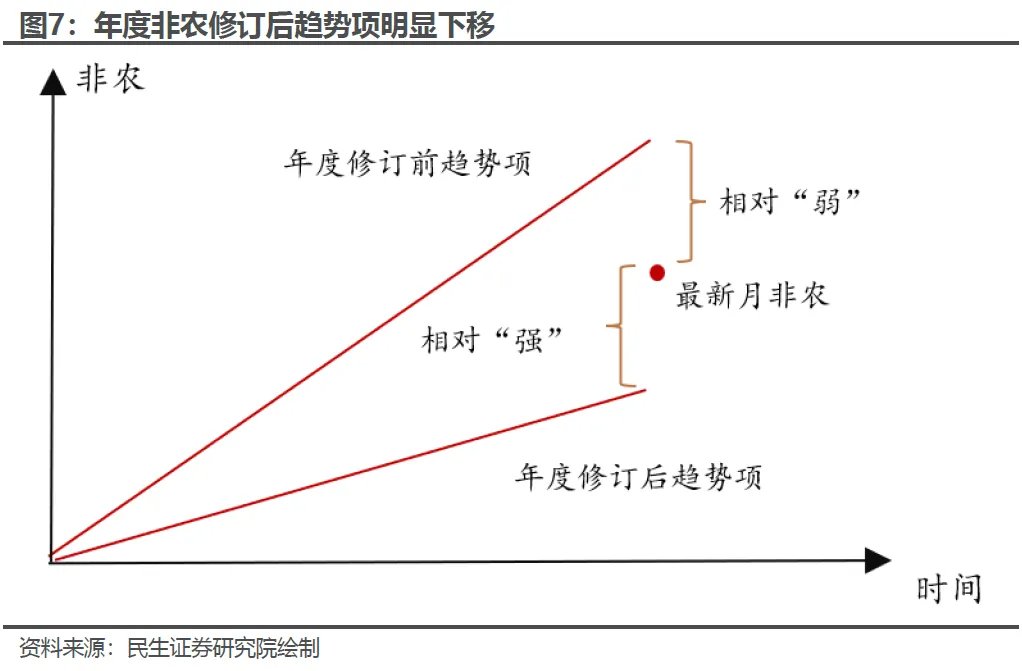

我們認爲導致8月非農季節性上修的原因可能在於:

一方面,自9月年度基準大幅修訂後,CES模型中的非農整體趨勢項已經明顯下移(趨勢項可以理解爲非農季調數據的參考系,下移後讓原本相對“弱”的數據反而變成相對“強”),因此10月公佈的8月非農2次修正數據沒有太多下修的空間;

另一方面,由於8月非農未季調數據往往季節性明顯抬升,但初值公佈時並未納入所有的問卷調查(尤其是當前問卷答覆率大幅下降),後續回收的問卷可能反映出更樂觀的就業傾向。

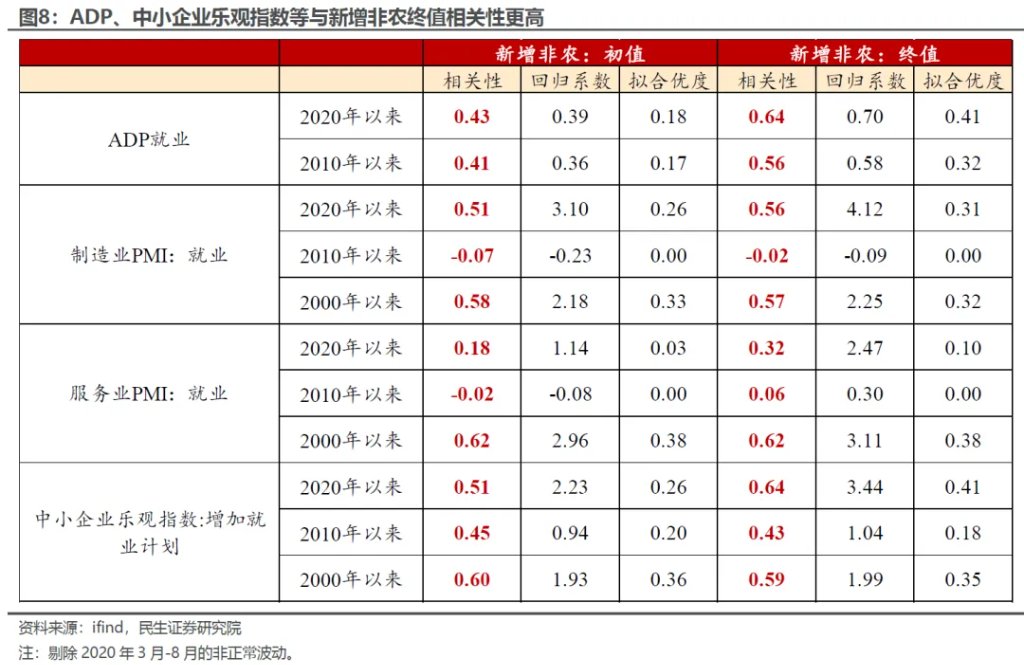

橫向對比其他勞動力市場指標,8月非農也存在低估概率。ADP就業、PMI就業指数、中小企業招聘計劃等指標與非農終值的相關性普遍高於非農初值,而當前這些指標8月的下行幅度均可控,並未像非農初值劇烈放緩。這一對比也暗示,8月非農在後續有一定的上修概率。

因此,8月非農對降息預期的指引可能存在擾動,類似情形也曾在去年美聯儲首次降息前後上演:去年6-7月非農數據接連下修、失業率上行曾引發市場衰退恐慌,推動美聯儲9月降息,市場一度定價11月再降50BP。但10月勞工部大幅上修7-8月非農數據,導致衰退敘事與50bp的激進預期降溫。

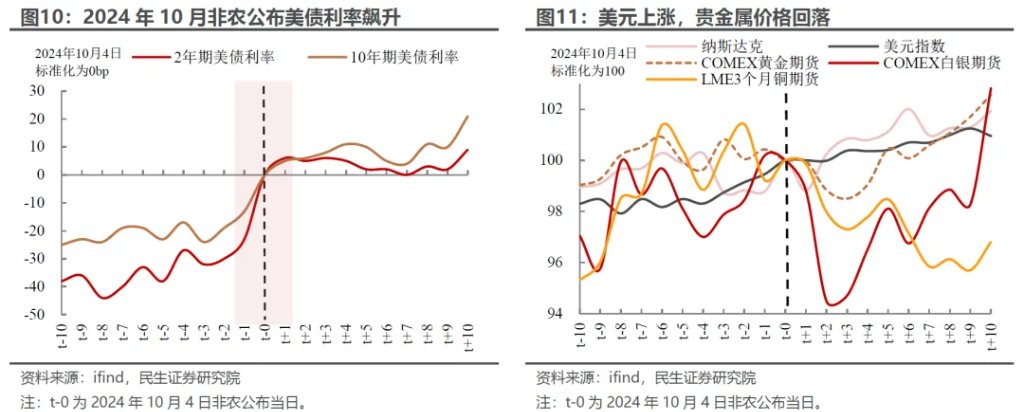

資產反映上,美債利率尤其是短端(2年期)當日飆升約20bp;美元上漲,金銀銅等貴金屬價格短期明顯回調;美股短期小幅回落,但最終在衰退敘事的退坡和溫和的降息助推下繼續上漲。當然與上次不同的是,本輪資產定價更多來自於降息預期的押注,沒有衰退敘事的參與,這也意味着非農上修對風險資產的負面影響可能更大。

綜上,我們對降息預期需繼續保持觀察的態度。儘管我們不排除四季度至明年初美聯儲連續降息的可能(出現明顯的失業率等上行信號),但當前市場對降息的押注貌似有些過於激進,忽視了潛在波動風險。即便美聯儲內部官員分歧猶存,但市場定價卻呈現罕見的“一致性樂觀”。

這也意味着,一旦出現任何的反向信號(通脹快速上行和非農反向修正等)導致預期糾偏,市場的波動將再次放大:美債利率反彈,對降息相對敏感的美股板塊(成長股和週期股)被波及,金融屬性較強的金屬上漲速度放緩(金銀銅)。近期鮑威爾的表態便頗具深意——強調“利率仍具適度限制性”、“股票估值偏高”,或正是有意爲過熱的樂觀預期降溫。

本文作者:武朔、林彥,來源:川閱全球宏觀,原標題:《成也非農,敗也非農?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。