一、發生了什麼?

10月以來,中美雙方在船舶費用、稀土出口管制、反壟斷等多個方面出現摩擦增多跡象,直到昨天特朗普威脅全球加徵100%額外關稅,使得中美關稅再度驟然“升級”。

這其中,既有中國的“先手”(如稀土管制),也有針對美國政策的“反制”(如船舶港務費)。按時間順序看,

1) “港口費”:10月3日,美國海關與邊境保護局(CBP)確認自10月14日起對進入美國港口的中國擁有、運營或建造的船舶,以及所有外國建造的汽車運輸船徵收額外費用。該政策始於去年4月,美國對中國海事、物流以及造船業開啓301調查,並於今年4月17日宣佈於180天過渡期後正式收取“港口費”。作爲應對,中國交通運輸部在10月10日發佈公告,決定自10月14日起對美船舶收取船舶特別港務費。這一點更多是象徵性的反制,對美國的實質影響有限。

2)稀土出口管制:稀土管制作爲“先手”在4月就已經出現在“談判桌”上,然而10月9日的一系列舉措更爲嚴厲,不僅將在11月8日對超硬材料、部分稀土設備和原輔料、5種中重稀土、鋰電池和人造石墨負極材料實施出口管制,也將即日起對境外稀土出口和稀土技術實施管制。新規要求跨國公司銷售的商品中,如果含有的中國稀土礦產佔產品價值的0.1%或以上,則需要獲得北京方面的許可,這將使得跨國科技公司的關鍵產業鏈面臨挑戰。這一政策的“殺傷力”更大,也是特朗普全面提高關稅的主要藉口。

3)再度加徵關稅:10月10日晚,特朗普威脅將自11月1日起對中國的所有產品徵收100%的關稅,並對關鍵軟件實施出口管制。若生效,美國對中國關稅稅率將從當前的50-60%(2018年的13-20%+ 20%芬太尼+10%對等關稅+232行業關稅)升至180%甚至更高。受此影響,美股市場週五大跌。

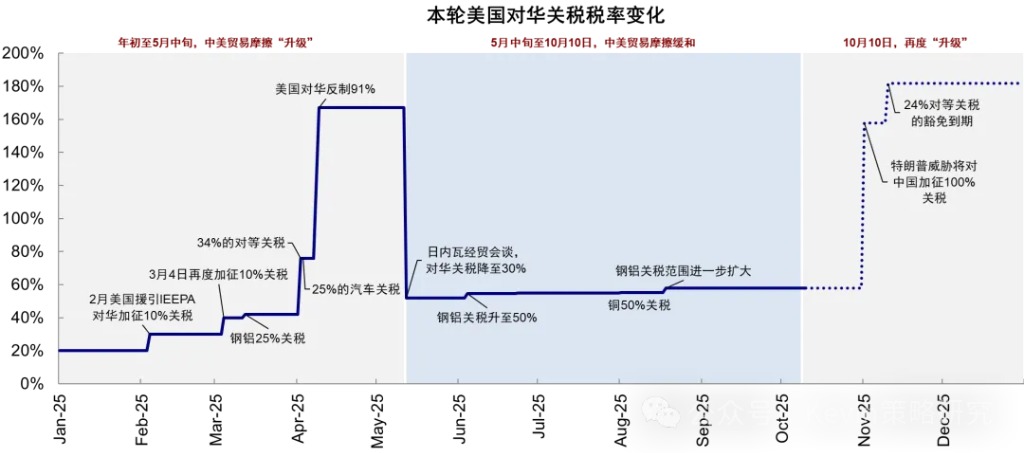

從特朗普當選以來,本輪中美關稅摩擦歷經了升級、緩和、到近期再“升級”的三個階段:

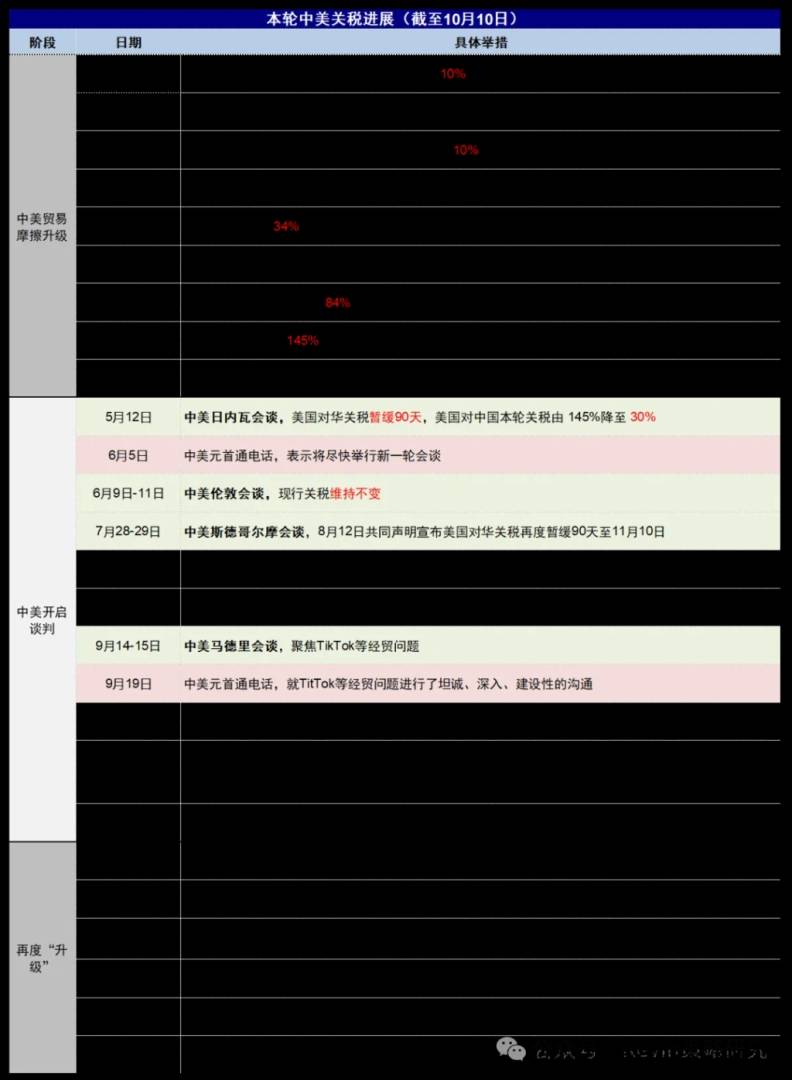

1)1月-4月持續升級:2月和3月,特朗普以“芬太尼”爲由對中國進口商品兩次分別加徵10%關稅,4月對華加徵34%“对等關稅”,隨後不斷升級91%,致使美国对中国征收的關稅税率一度达到147%(145%全面關稅+2%的232特定行业關稅),全球市場因此大跌,美國一度出現“股債匯三殺”。

2)5月-9月逐步緩和:中美開啓經貿磋商機制,5月12日中美關稅在日內瓦會談後大幅“降級”,美國對中國本輪關稅降至30% 中美關稅“降級”的資產含義;隨後在英國倫敦(6月)、瑞典斯德哥爾摩(7月底)以及西班牙馬德里(9月)進行三輪會談。中美兩國元首也兩度進行通話,尤其是9月19日的中美元首通話,達成TikTok一致,並傳遞出可能直接會晤的信號,也是中美關稅最为缓和的阶段。

3)10月再度“升級”。虽然这一次关税升級也算“事出有因”,但是相比不久前市場還預期達成廣泛的貿易和投資協議,取消芬太尼關稅,甚至直接會晤,仍是一個意外和重大“挫折”。

此次關稅的驟然升級,的確讓人意外,但也折射出談判的複雜性和博弈的難度。

那後續可能怎麼演變?是爲了促成談判而先提高籌碼的手段最終還是會走向妥協,還是就是單純的再度升級、甚至最終“撕破臉”?

首先,這件事本身的特點決定了勢必存在很大變數,就如同近期的意外變化。但如果非要大膽猜測的話,雙方再度坐下來談判並達成某種程度妥協的可能性並不小,甚至可能很大。要不然,爲何特朗普要把新關稅生效的時間定在11月1日,正好是APEC會議(10月31日-11月1日)之後呢?

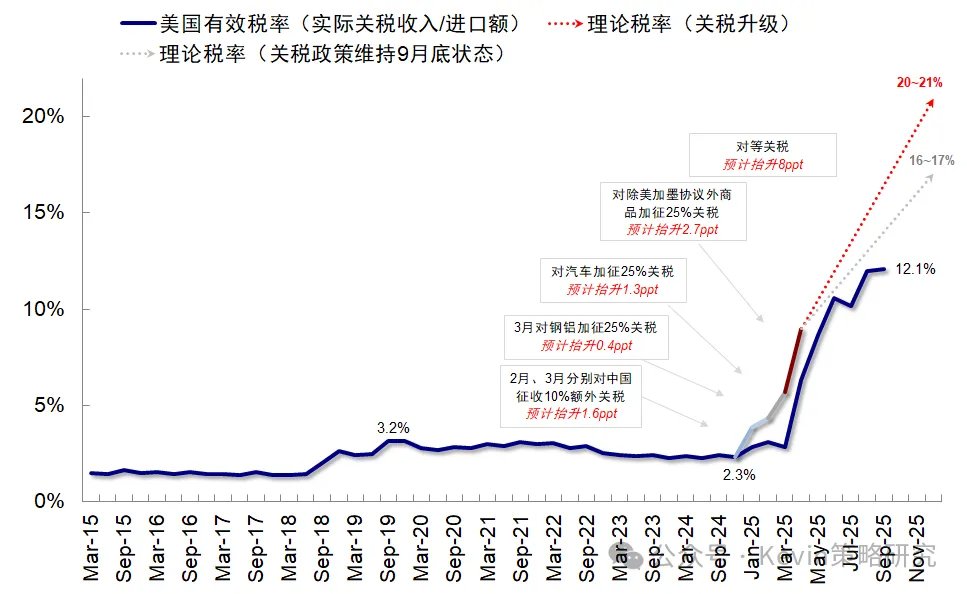

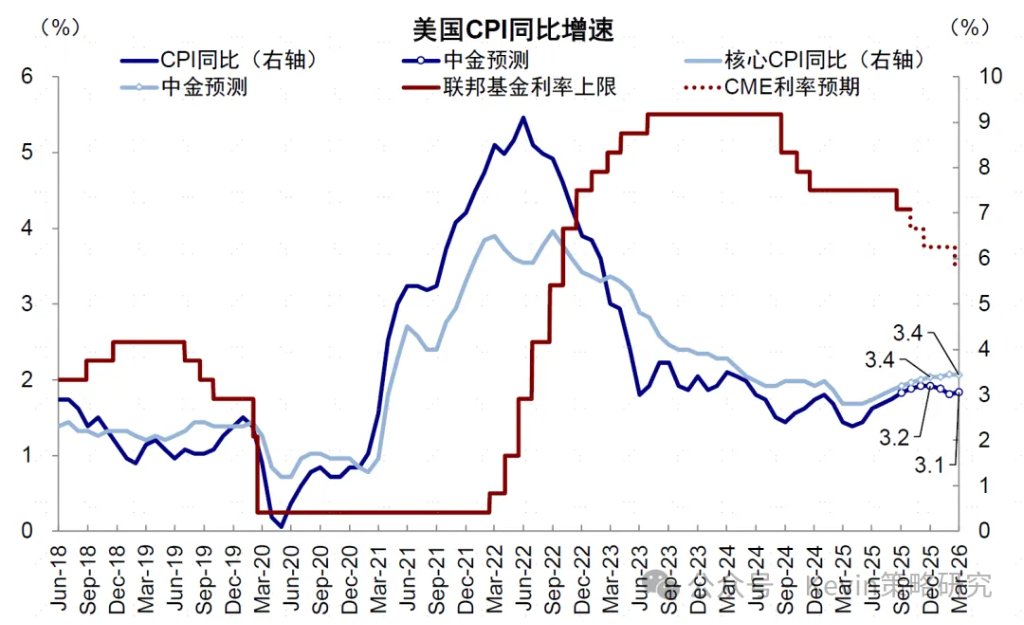

一個無法忽略的現實情況是,“非理性”的高關稅對雙方都是無法承受之重,與“貿易禁運”無異,一邊是供給衝擊,比如對美國通脹和美債利率這個傳導鏈條,一邊是需求衝擊。我們初步測算,100%的對華額外關稅會把美國有效稅率從當前的16-17%推升至20%以上甚至更高,使得核心CPI從當前預期的3.4%到3.5%甚至更高。

要知道,越是雙方勢均力敵,且一方有底牌和底氣,但升級的後果又是災難性的情況下,才越有可能達成妥協和均衡,哪怕是不情願且脆弱的均衡,類似於“核威懾”。否則,一邊倒的局面就絕無談判的必要了。但也需要注意的是,短期的平衡是勢均力敵下的無奈之選,長期的變數和不確定性依然存在,甚至可能加大。

另外,從預期情緒,市場環境,宏觀環境,政策環境等各個維度,當前與4月也有很多不同,也會影響市場的反應。

本文作者:劉剛Kevin,來源:Kevin策略研究,原文標題:《中美關稅再“升級”的背後》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。