10月6日以來,美元強勢升值,9日盤中一度升至99.6高位,爲8月初以來的新高。美元能否打破三季度以來的低位震盪格局、長期貶值預期能否繼續演繹?

熱點思考:美元的“十字路口”

(一)近期美元反彈的三個階段和兩方面原因

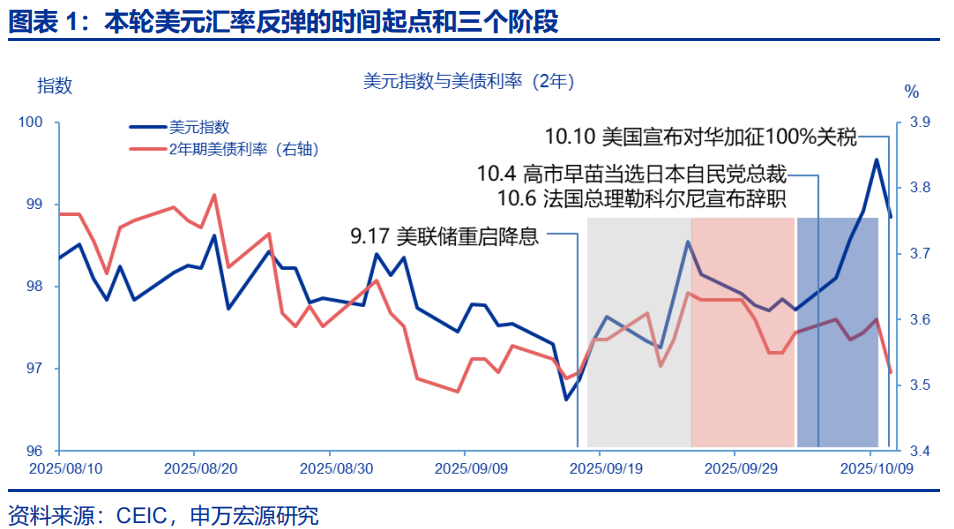

本輪美元反彈的時間起點是9月中旬美聯儲重啓降息之後,整體可以分爲三個階段理解:第一階段,9月17日-25日,在美聯儲如期降息25bp疊加中性偏鷹的經濟預測摘要發佈之後,前期較樂觀的“降息交易”重新校準,2年期美債利率和美元指數同步反彈。

第二階段,9月26日-10月3日,在美國政府“關門”預期和事實衝擊下,美元反彈按下“暫停鍵”。截至10月3日,美元指數和2年期美債利率小幅下行至97.7和3.58%。

第三階段,10月6日-9日,由於日本和法國政府內閣重組或動盪,美元被動走強。高市早苗“意外”當選日本自民黨總裁。由於其經濟政策立場帶有較濃厚的“安倍經濟學”標籤,市場開始交易寬鬆;法國總理勒科爾尼在10月6日突然宣佈辭職,觸發歐元貶值。

(二)美元反彈或難延續的四個解釋

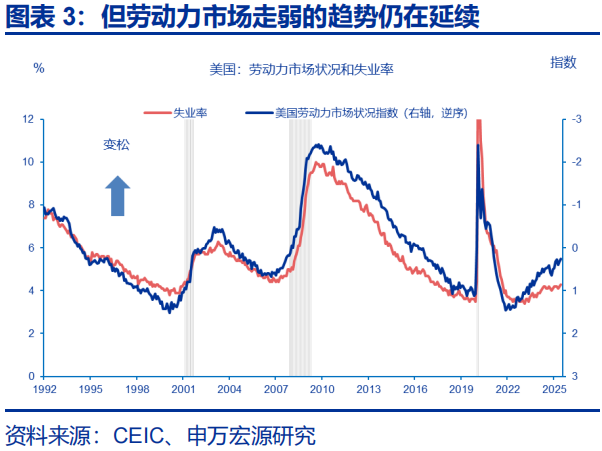

9月中旬以來的美元升值仍是長期貶值趨勢中的一次反彈。即使不考慮貿易衝突,反彈也將難以延續,主要有以下四個解釋:第一,10月上旬第二階段的美元反彈與美國經濟脫鉤。然而,勞動力市場降溫預期被證僞還需要時間,雖然美國經濟依然有韌性。

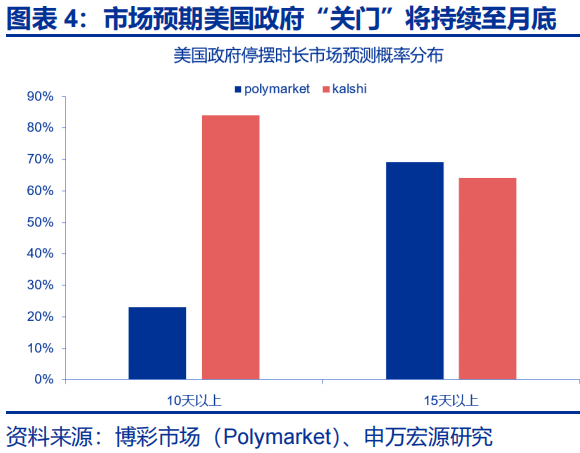

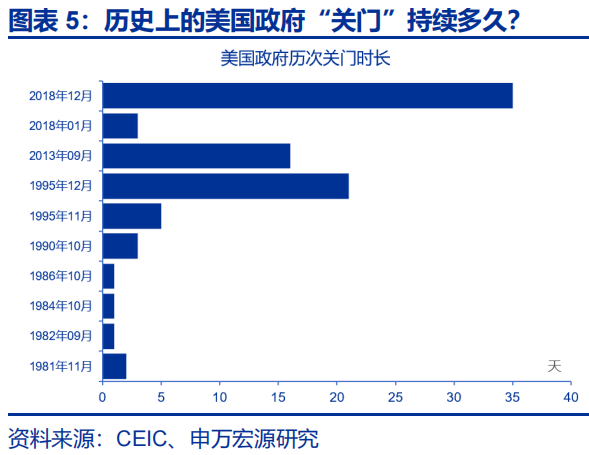

第二,如果美國政府“關門”延期至10月下旬,時長將遠超歷史中位數,或在中下旬重新成爲美元貶值的驅動力之一。博彩市場預測顯示,停擺15天以上的概率達67%。

第三,高市早苗當選自民黨總裁和法國總理更替,均爲一次性的“事件衝擊”,難成爲方向性的“規則改變者”,且市場計價較爲充分。10月10日,法國總理已“閃電覆職”。

第四,中美貿易衝突或成爲短期美元反彈新的“阻力源”。與4月“對等關稅”衝擊相比,本次衝擊的力度較弱,但足以對沖本來或已經接近反彈尾聲的美元升值動能。

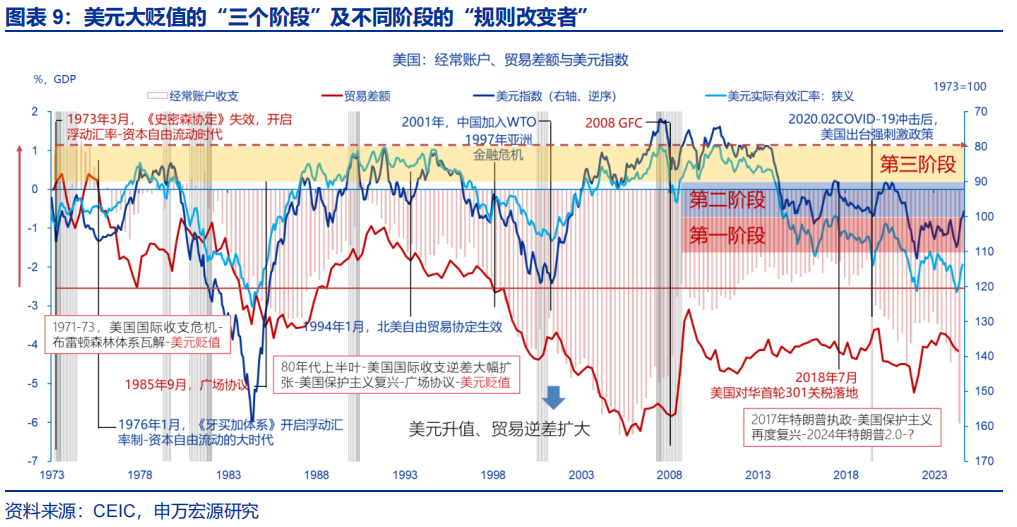

(三)美元長期貶值假說:不同階段的“規則改變者”

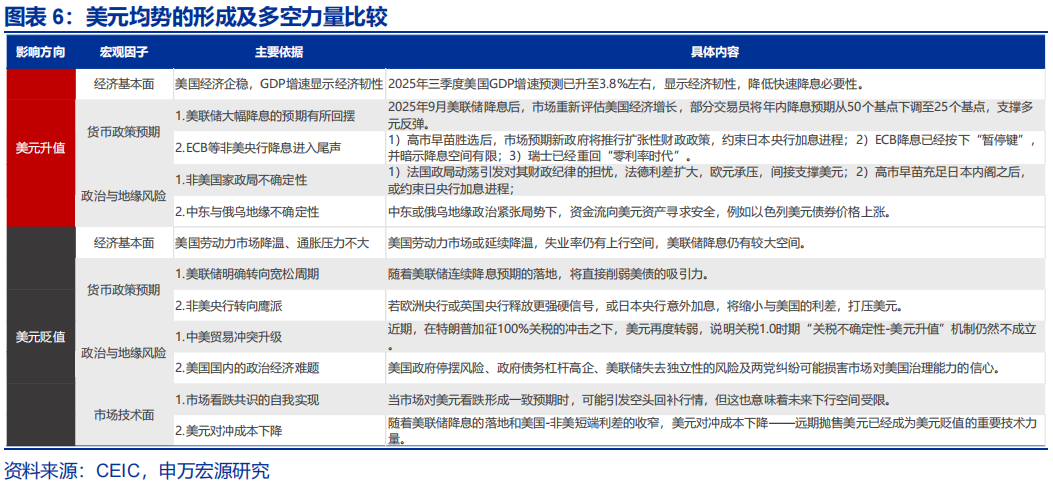

基於歷史經驗和結構性驅動因素來看,美元或已經開啓第四個“大週期”,當前或處於第四個大貶值週期的早期階段。但歷史規律是後驗的,並非千篇一律,也非自我實現。換言之,美元持續貶值預期的兌現是有條件的——既可以是升值條件的逆轉,也可以是新的貶值條件的出現。

長期弱美元仍是基準假設,但美元指數突破並穩定在95(或90)以下,需要新的“規則改變者”:1)美國政府緊財政或經濟實質性衰退預期升溫;2)非美經濟體超預期寬財政,或者財政赤字超預期加劇債務風險;3)非美經濟體超預期緊貨幣(主要是日本);短期均非基準假設。

中期仍需關注美元“並不弱”背後多空力量的交織和美元反彈風險。當下,美國經濟“軟着陸”背景之下美聯儲降息預期的落地,或難改變美元均勢。中期,如果美國勞動力市場企穩、市場進入“復甦交易”區間,且關稅的通脹效應超預期,美元和美債利率的反彈將更加持續。

報告正文

10月6日以來,美元強勢升值,9日盤中一度升至99.6高位,爲8月初以來的新高。美元能否打破三季度以來的低位震盪格局、長期貶值預期能否繼續演繹?

(一)近期美元反彈的三個階段兩方面原因本輪美元反彈的時間起點是9月中旬美聯儲重啓降息之後,整體可以分爲三個階段和內外兩大因素來理解:

第一階段,9月17日-9月25日,在美聯儲如期降息25bp疊加中性偏鷹的經濟預測摘要(相對市場預期而言)發佈之後,前期較樂觀的“降息交易”重新校準,2年期美債利率和美元指數同步反彈,美元指數對成分貨幣同步升值。儘管美聯儲在9月17日如期降息25個基點,將聯邦基金利率目標區間下調至4.00%-4.25%,並暗示年內可能再降息50個基點,但隨後市場情緒迅速反轉。投資者開始重新評估美國經濟的韌性,特別是第二季度GDP增速被上修至3.8%以及初請失業金人數回落等數據,削弱了對快速、大幅降息的必要性,導致前期盛行的“降息交易”平倉,部分交易員甚至將對2025年剩餘時間的降息預期從50個基點下调至仅25個基點。隨着降息預期降溫,美債收益率回升,美元指數從決議後的低位開啓反彈。但反彈的勢能並不強。區間內,美元指數從96.6(9月16日)反彈至98.6,升值2.1%。2年美債利率從3.51%(9月16日)反彈至3.64%,回升13bp。

第二階段,9月26日-10月3日,在美國政府“關門”預期和事實衝擊下,反彈按下“暫停鍵”,美元、美債利率同步下行,美元對一攬子貨幣同步貶值。截止到10月3日,美元指數和2年期美債利率小幅下行至97.7和3.58%(2日低點爲3.55%)。

第三階段,10月6日-10月9日(4日、5日週末休市),由於日本和法國政府內閣重組或動盪,美元被動走強。日本方面,高市早苗“意外”當選自民黨總裁,市場預期她將擔任下一任日本首相。由於其經濟政策立場帶有較濃厚的“安倍經濟學”標籤,市場交易寬貨幣、寬財政預期,日元弱、日股強、日債弱(高槓杆、高利率和高通脹);法國方面,總理勒科爾尼在10月6日突然宣佈辭職,再次引發法國當局的執政能力危機,法德利差擴大,反映出市場對其財政紀律和債務可持續性的擔憂。引發歐元兌美元大幅貶值。本階段,由於是外因驅動,美元和美債並不同步,美元脈衝式升值到99.6高位(盤中,收盤99.5),2年期美債利率基本橫盤。

(二)短期美元反彈或難延續的四個解釋10月10日,在特朗普宣稱對華加徵100%關稅的衝擊之下,美元再度轉弱。美元反彈是否就此終結?我們的基準假設是:9月中旬以來的美元升值仍是長期貶值趨勢中的一次反彈(如同7月快速反彈並突破100)。即使不考慮貿易衝突,反彈也將難以延續,主要有以下四個解釋:

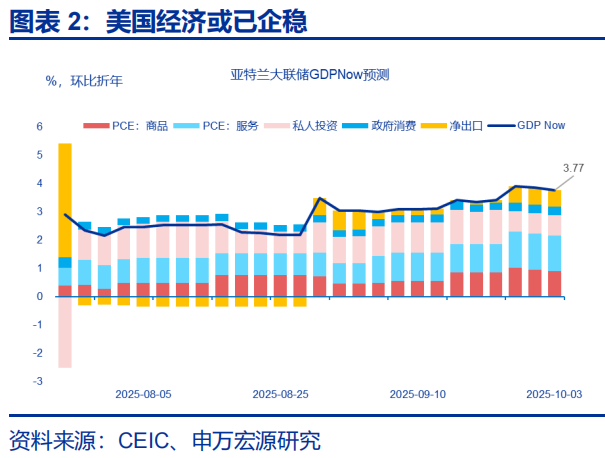

第一,10月上旬第二階段的美元反彈與美國經濟基本面“脫鉤”。然而,勞動力市場降溫預期被證僞還需要時間,雖然美國經濟依然有韌性。美國政府“關門”期間,非農等多項關鍵數據推遲發佈,PMI、ADP等數據並未指示經濟顯著降溫。所以,美元、美債和美聯儲的降息預期並不同步。雖然美國經濟有韌性,亞特蘭大聯儲GDPNow預測美國三季度GDP增速或高達3.77%,但就業轉弱纔是美聯儲降息鞠策的“主要矛盾”——證僞還需時間。

第二,美國政府“關門”預期將持續至10月底,時長遠超歷史中位數,或在中下旬重新成爲美元貶值的驅動力之一。截至10月6日,衆議院已通過臨時撥款法案投票,但參議院多次投票均未能達到60票。10月3日最新投票結果爲54票反對,44票贊成。Polymarket博彩市場預測顯示,停擺15天以上的概率達67%,可作爲市場主流預期;政治壓力層面,10月15日是美國現役軍人發薪日,届时若仍停擺,或將放大政治與輿論壓力。政府“重啓”需兩黨達成妥協,臨時撥款“對價”交換《平價醫療法案》保費稅收抵免臨時延長的可能性較高。

第三,高市早苗“意外”當選自民黨總裁和法國總理更替,均爲一次性的“事件衝擊”,難成爲方向性的“規則改變者”(game changer),且市場計價較爲充分。況且,高市早苗重組內閣及與其他黨派聯合執政的前景仍然模糊,“雙寬鬆”政策的落地難度較大:一是來自於高槓杆、高通脹、高利率的環境;二是來自於自民黨內部或其他黨派的分歧,比如“麻生派”的財政政策更加審慎、也支持貨幣政策獨立性。公明黨於10月10日意外宣佈退出與自民黨長達26年的執政聯盟,導致自民黨在國會的席位小於半數,直接動搖了高市當選的根基,原定於10月中旬的首相推選可能推遲到20日以後;三是来自于选民对高通脹的厌恶。此外,法國政局動盪自年初持續至今,是歐元持續升值、美元持續貶值的“阻力”,但較難成爲改變方向的“動力”。10月10日,馬克龍宣佈再次任命勒科爾尼爲總理,並委託其再次組建新政府。

第四,中美貿易衝突可能的反覆,或成爲短期美元反彈新的阻力來源,甚至可能成爲終結美元反彈的力量。與4月“對等關稅”衝擊相比,本次衝擊的力度較弱,但足以對沖本來或已經接近反彈尾聲的美元升值動能。

綜合考慮內外因素,我們傾向於認爲,美元反彈進程已經接近尾聲,其對新興市場權益市場流動性的負面擾動也將隨之緩解。但需要強調的是:第一,美元超預期轉弱也是一個潛在風險點。如果本輪中美貿易衝突的持續性和強度超預期,或美國政府“關門”的持續時間超預期,均將導致美元走弱,但會壓制風險偏好;第二,如果美國勞動力市場企穩(如新增就業或失業率企穩)、市場重回“復甦交易”區間,且關稅的通脹效應超預期,美元和美債利率的反彈將更加持續。

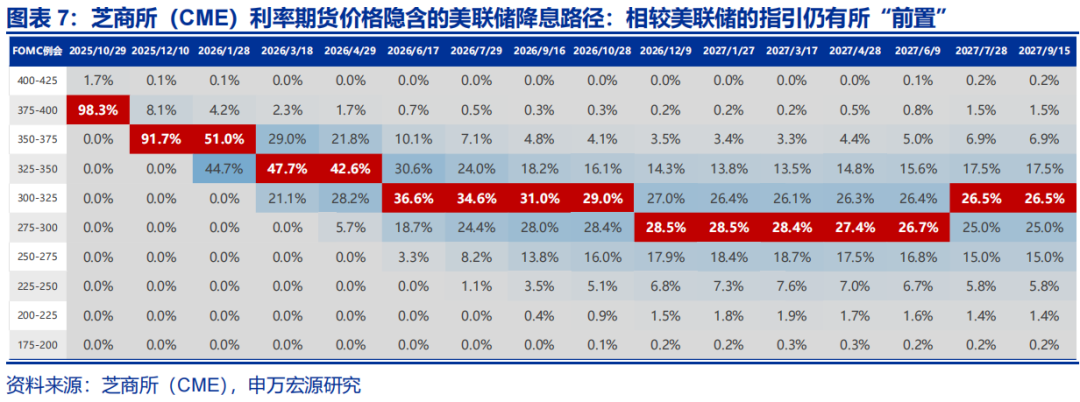

當前市場定價至2026年底美聯儲降息4-5次(今年2次,明年2-3次),相較美聯儲9月點陣圖的指引依然有一定的“前置”(今年剩餘2次,2026年降息1次)。我們建議以2-4次爲基準假設(今年1-2次,明年1-2次)。極端假設下,假設明年降息0次,對應美元指數102左右(未考慮其他因素的疊加)。

下半年以來,美元的多空力量形成了均勢,導致美元持續位於96-100區間震盪(多數時間處於97-99區間窄幅震盪)。“十字路口”處的美元,下一步向何處去?

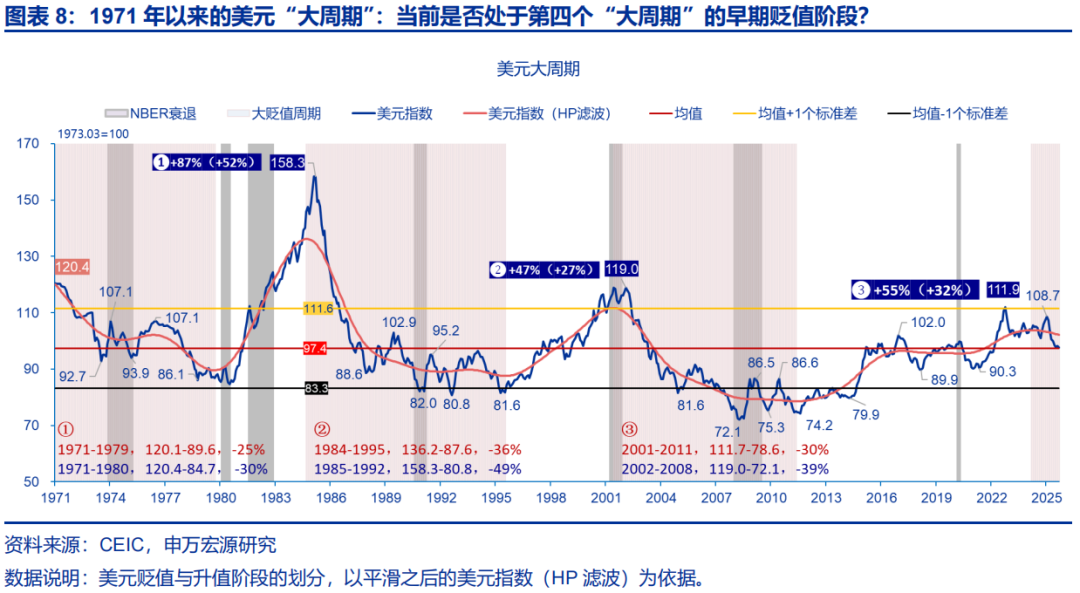

基於歷史經驗、邊際變化和結構性驅動因素來看,美元或已經開啓第四個“大週期”,當前或處於第四個大貶值週期的早期階段。但歷史規律是後驗的,並非千篇一律,也非自我實現,美元大週期顶部的确立也可能像磨底一样曲折(如90年代上半葉或2008-2014年)。換言之,美元持續貶值預期的兌現是有條件的——既可以是升值條件的逆轉,也可以是新的貶值條件的出現。

經驗上看,無論是大貶值週期還是大升值週期,都不是一蹴而就的。美元大貶值週期可能由多個小貶值階段構成、且期間(一年內)可能還包含多個升值幅度超過10個百分點的反彈階段——在以往三個大貶值週期中,美元反彈10個百分點以上的時段分別有2個、4個和3個。類似地,美元大升值周期也可能由数個小升值阶段构成、且期間可能包含多個贬值幅度超过10個百分点的回撤阶段,例如,在2011-2024年大升值週期中,美元回撤幅度超過(或約等於)10%的時段共有3個。

我們建議:短期,淡化“去美元化”敘事、關注“並不弱”的美元背後多空力量的交織和美元反彈風險;長期,弱美元仍是基準假設,但美元指數突破並穩定在95以下,或者突破90並穩定在90以下,不同階段需要不同的“規則改變者”:1)美國政府緊財政或經濟實質性衰退預期升溫(如M7資本開支週期下行引發AI泡沫破裂或private credit風險暴露引發系統性金融風險擔憂等);2)非美經濟體超預期寬財政(主要是中國和德國,或歐盟財政一體化等),或者財政赤字超預期加劇債務風險;3)非美經濟體超預期緊貨幣(主要是日本);當下,僅依靠美國經濟“軟着陸”背景之下美聯儲降息預期的落地,或難改變美元均勢、推送美元實質性突破近期震盪區間。上述不同“規則改變者”會否出現、以及如何疊加,是美元大貶值週期如何演繹的關鍵。當然,美元重回強勢的“規則改變者”也不容忽視,當前主要是美國AI領先優勢和全球競爭格局的變化。

本文作者:申萬宏觀趙偉團隊,原文來源:申萬宏源宏觀,原文標題:《熱點思考 | 美元的“十字路口”——“流動性筆記”系列之五(申萬宏觀·趙偉團隊)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。