美聯儲尚未決定下一步的降息節奏,市場卻已率先敲響流動性警鐘。

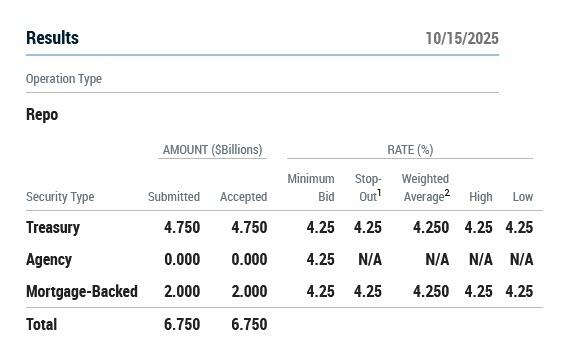

就在本週三早晨,美聯儲的常備回購便利工具(SRF)突然被大規模啓用,單日操作規模達67.5億美元,爲今年二季度末以來最高,也是在非季末環境下自疫情以來的最大規模。

分析稱,種種跡象顯示,金融體系正從“流動性充裕”邁入“流動性緊張”區間,下一場資金危機或許比想象中更近。

銀行準備金跌破3萬億,美聯儲被迫“放水”預期升溫美聯儲在9月的聯邦公開市場委員會(FOMC)會議上決定降息,但主席鮑威爾並未給出未來寬鬆路徑的明確承諾,導致市場部分解讀爲“鷹派降息”。

但就在這之後幾天,更重要的一件事發生了:聯儲體系中的銀行準備金總額首次跌破3萬億美元。這一關口被多位聯儲官員視爲“充裕準備金”與“緊張準備金”的分水嶺。

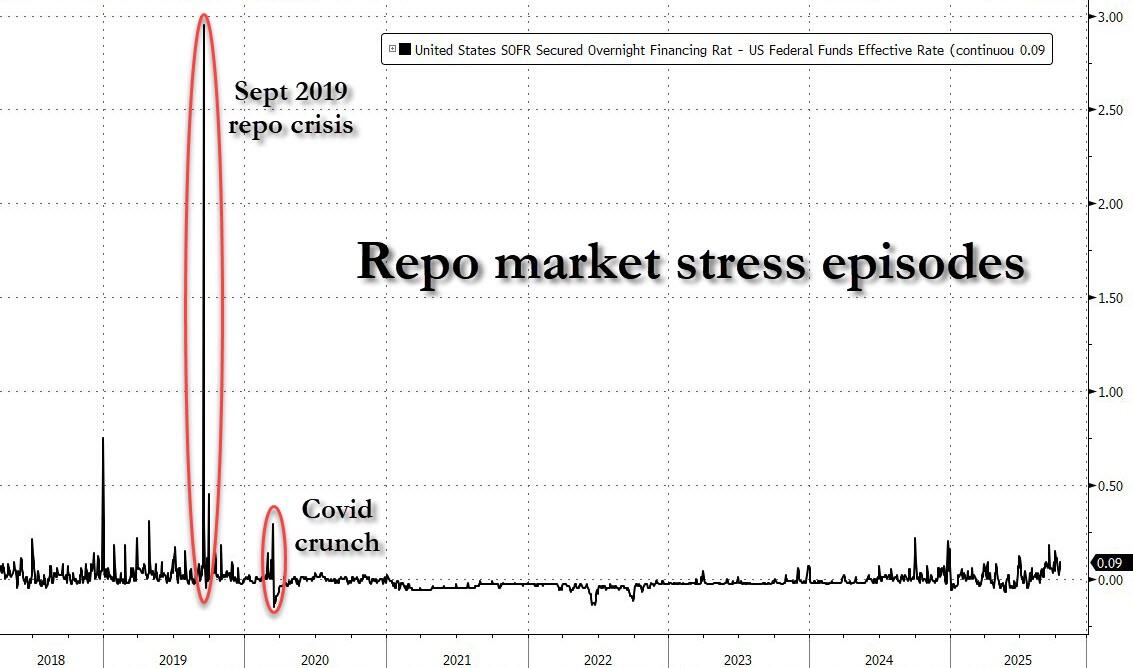

分析稱,一旦準備金變得稀缺,銀行融資鏈條將面臨壓力,回購市場可能失靈,甚至引發系統性震盪。2019年9月的回購市場危機便是因流動性回撤過快所致,堪稱前車之鑑。

在當前環境下,聯儲降息本身已不足以緩解市場焦慮。市場開始尋找真正代表“流動性壓力”的早期信號,而SOFR(擔保隔夜融資利率)與聯邦基金有效利率之間的利差,正是這類“預警指標”之一。

雖然這一利差近來已有輕微擴張,但始終未達到類似2019年危機時的極端水平。然而,本週三清晨,市場迎來了一個久違的流動性警訊:美聯儲的SRF機制突然被使用67.5億美元,遠超常態水平。

這一工具原本是聯儲在疫情後設置的緊急流動性兜底渠道,允許銀行以國債或機構債作爲抵押換取現金,正常情況下很少使用。

歷史數據顯示,除季度末“賬面調整”時期外,SRF在其他時間段幾乎無人問津,而本次操作卻打破了這一規律,說明市場真實流動性狀況已悄然轉變。

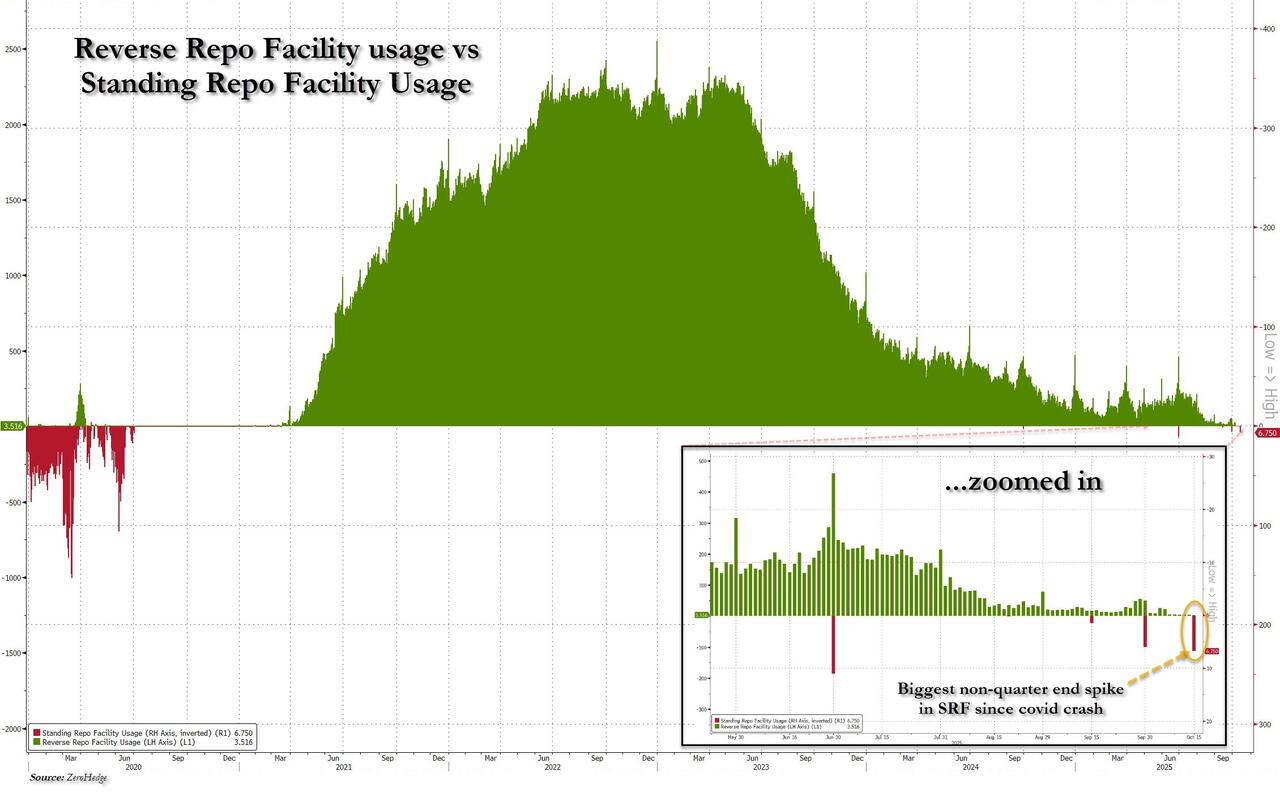

RRP用量跌至四年新低,美債融資“被動池”正枯竭流動性緊張的另一大根源,來自美聯儲的另一項關鍵工具——逆回購機制(RRP)。該機制原本用於吸收疫情期間釋放的大量超額資金,其餘額在2022年底一度達到2.5萬億美元高峯。

但自那之後持續回落,截至本週已跌至僅35億美元,爲2021年4月以來最低。

這不僅是一個技術性指標變化,更意味着美債融資的“被動池”正在枯竭。過去兩年,正是RRP充足的環境,讓美國財政部可以持續發行T-Bills(短期國債)而不對市場形成衝擊。如今隨着RRP“水源見底”,財政發債的融資壓力將重新壓向銀行與資金市場。

鮑威爾鬆口:縮表終點或將提前,高盛巴克萊同步下調預期面對這一形勢,美聯儲似乎已開始鬆口。鮑威爾本週二在全美商業經濟協會(NABE)年會上表示,美聯儲或將在“未來幾個月”內接近資產負債表縮減的“停止點”。換言之,縮錶行動可能提前結束。

高盛隨即發佈研報,將原本預計2025年3月結束縮表的時間提前至2025年2月,並預測FOMC將在明年1月的會議上正式宣佈。巴克萊甚至更進一步,預計FOMC將在今年12月宣佈停止縮表,並於明年1月執行。

但問題在於,停止縮表可能還不夠。當前的流動性壓力可能迫使聯儲不只是暫停緊縮,更需重啓“注水”模式——包括量化寬鬆(QE)、回購工具。

關鍵指標跳升,流動性緊張跡象浮現從美聯儲的兩個關鍵工具——逆回購機制(RRP)與常設回購機制(SRF)——的使用情況來看,市場流動性的狀況已經發生轉變。前者被視爲流動性充裕的同步指標,後者則反映突發性流動性短缺。而從兩者此番出現的異常變動看,市場資金狀態“發生了翻轉”——而且這次並非季末慣例造成。

本週三的SRF操作就是一個關鍵轉折。根據彭博社記者報道:

週三上午,市場機構在首輪SRF操作中借入67.5億美元;操作背景爲隔夜回購利率高企,交易區間在4.30%-4.34%之間,普遍高於美聯儲政策利率;SRF本意是短期緩衝工具,其使用量大增說明臨時資金壓力已超出市場自身調節能力。

此外,另一關鍵指標——SOFR減去超額準備金利率(SOFR-ON RRP)——也在週三升至4個基點,爲近年來非季末情況下的最高水平。

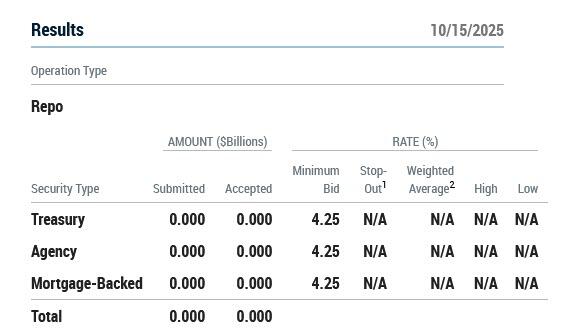

儘管週三上午的流動性操作顯得緊張,但美聯儲當天下午1:30至1:45的第二輪SRF拍賣無人申購。這被視爲一個緩解信號,說明上午的臨時流動性需求可能已得到滿足,市場並未陷入持續性危機。

不過,觀察人士提醒,是否真能“安然過關”,還需視接下來幾天SRF與SOFR指標是否持續回落。一旦這類流動性需求持續或進一步擴大,市場將進入倒計時,迫使美聯儲加快重啓流動性工具。

當前,所有目光都聚焦在SOFR的下一步走勢上。如果隔夜利率與官方政策利率之間的利差持續擴大,意味着市場將進入自我強化的“資金短缺鏈條”之中。而一旦這些指標繼續惡化,美聯儲或被迫在FOMC會議前提前出手。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。