三季度GDP同比4.8%的發佈恰逢四中全會的召開,這對於全會討論經濟以及“十五五”規劃有着怎樣的信號?今年前三季度的經濟放緩好於去年同期,但結構的分化的問題,尤其是在出口延續韌性的背景下,似乎有所加劇。因此,中國經濟的新舊動能轉換之辨,將成爲觀察全會通稿以及“十五五”規劃建議稿的重要線索。

從三季度經濟數據來看,新舊動能的此起彼伏如何影響政策評估?是週期性的逆風再度主導,還是結構性的挑戰有望破題?我們認爲有如下線索需要關注:

一是,雖然新動能完全替代舊動能還有待時日,但確保了經濟沒有在三季度失速。前三季度,傳統增長引擎如房地產、基建等表現相對乏力,而以高技術產業和製造業投資爲代表的新動能則保持領先增速。經濟內生動力的加速重構,奠定了全會將把未來產業發展擺在更加突出的戰略位置。

二是,居民收入增速放緩至與經濟增速持平,爲2023年二季度以來首次。這一變化表明內需與消費的復甦道阻且長,需要政策由短及長加以對沖:短期內需加強逆週期調節以穩定預期,中長期則應在“十五五”規劃中系統謀劃收入分配改革與消費激勵。

三是,在當前“以舊換新”與“反內卷”政策效應邊際趨弱的背景下,内需回稳與价格回升仍需持续的政策支持作为保障。前期表現亮眼的“以舊換新”相關品類社零增速已呈連續放緩態勢,部分行業也在9月再現“內卷”跡象。四季度正是考驗政策延續性的關鍵階段。

四是,週期性挑戰仍需應對,“穩預期”重要性不改。近期中央財政向地方下達5000億元結存限額,旨在補充地方財力、以及支持經濟大省項目建設,凸顯政策層面正着力推動新舊動能平穩銜接。這一舉措也預示全會很有可能對年內經濟形勢進行再評估,政策邊際寬鬆的信號值得期待。

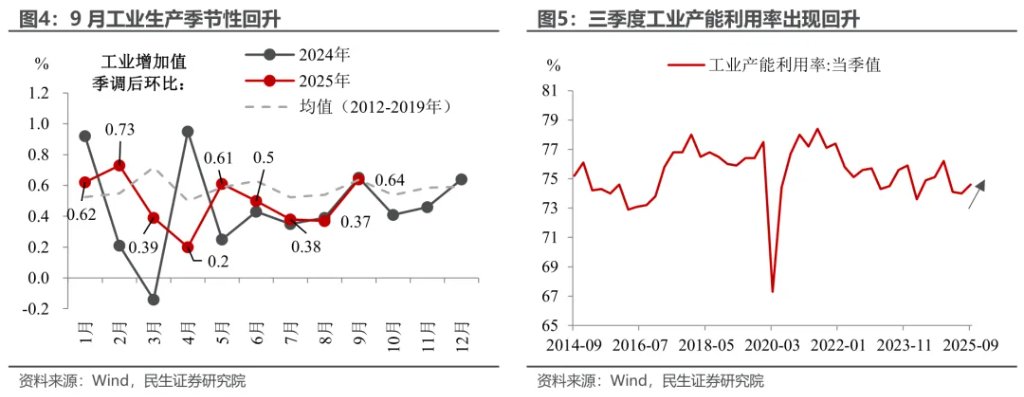

工業:生產加速並非完全是季節性的功勞,“反內卷”階段性降溫也是另一緣由。9月工業增加值同比增速上升至6.5%(8月爲5.2%),環比增速上升至0.64%(8月爲0.37%),均呈現出9月工業生产的加速态势。通常9月工業生产会随着极端天气的消退、節前“搶工補產”等效應而季節性加快,然而今年工業增加值环比增速胜过历史平均季节性表现,表明“反內卷”政策的降温是促使工業生产加速的另一原因。

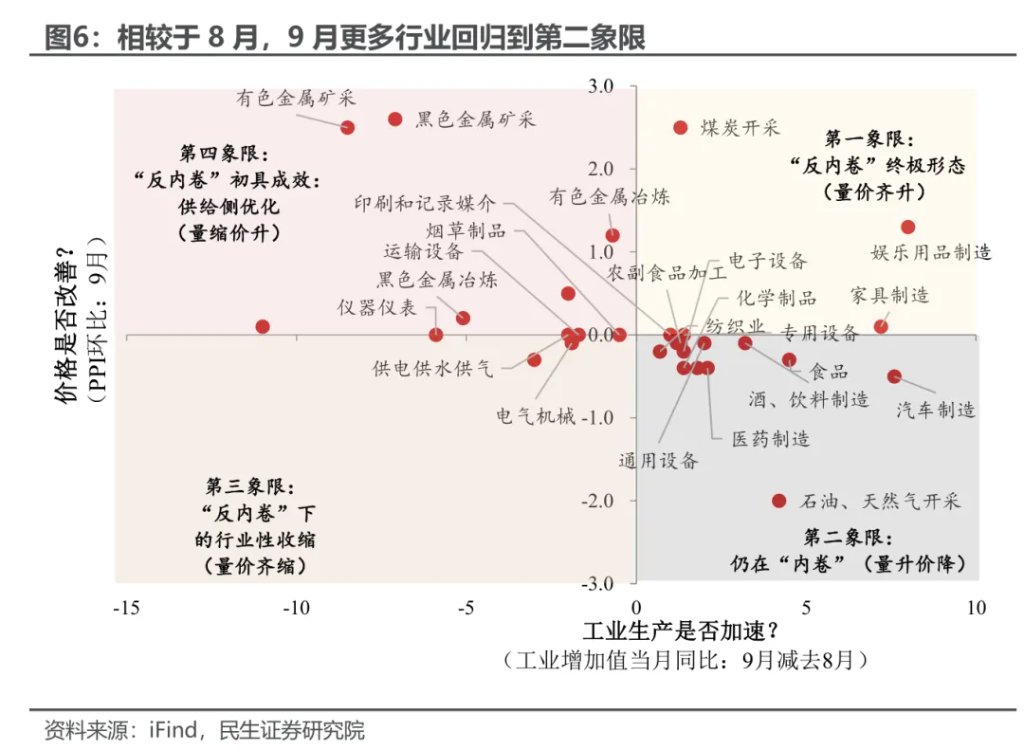

從行業量價表現,看“反內卷”降溫痕跡。三季度工業產能利用率從74.0%升至74.6%、錄得今年以來最高值,正是前期“反內卷”工作帶來的成效。然而,根據我們此前報告《8月工業企業利潤:緣何強勢反彈?》提出的“反內卷”動態四象限來看,相較於上個月,9月更多行業迴歸到第二象限(代表“內卷”較爲嚴重的狀態),說明“反內卷”的一以貫之需要更大力度的思想凝聚,這也可能構成全會的一大看點。

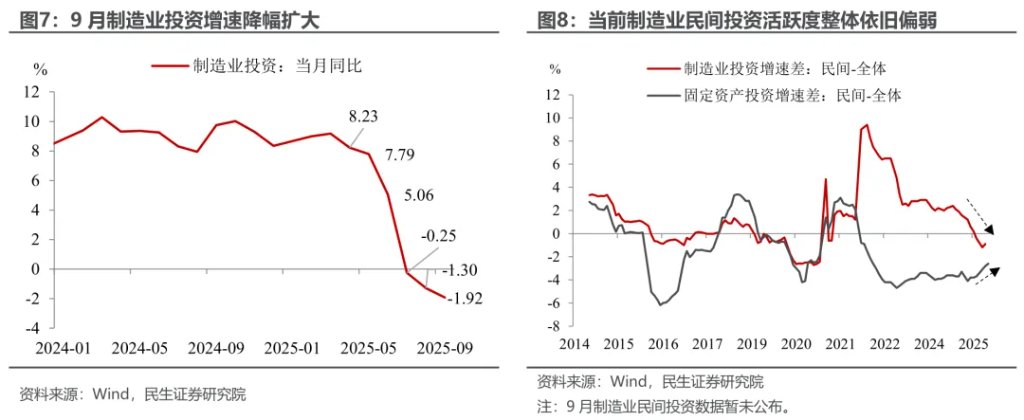

製造業:企業投資動能依舊偏弱。自4月美國加徵關稅以來,製造業投资同比增速便处于下行通道,9月降幅從8月的-1.3%進一步擴大至-1.9%。当前製造業民间投资活跃度虽呈现出小幅边际回暖态势,但整體依舊偏弱,反映出影响製造業投资增速的核心因素在于预期修复与信心恢复力度受限,無論是內部的有效需求不足、還是外部的貿易風波,短期內都會對企業投資動能形成壓制。

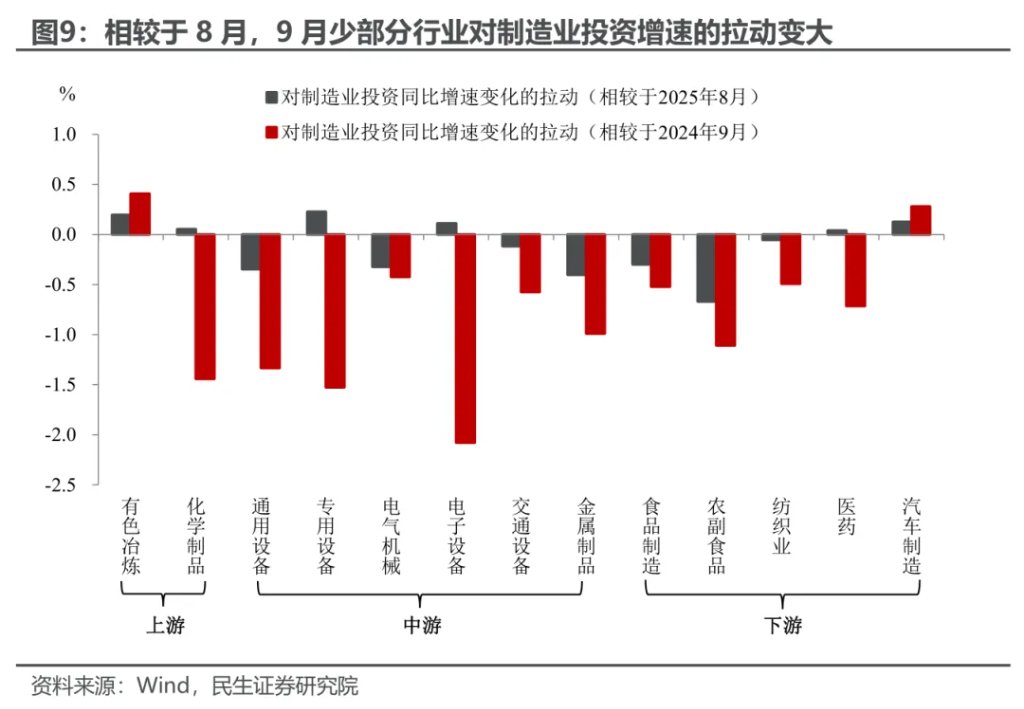

聚焦於不同行業來看,相較於8月,9月僅有少部分行業對製造業投資增速的拉動在邊際變大。譬如上游的有色冶煉、化學制品,中游的專用設備、電子設備,下游的醫藥、汽車製造等。

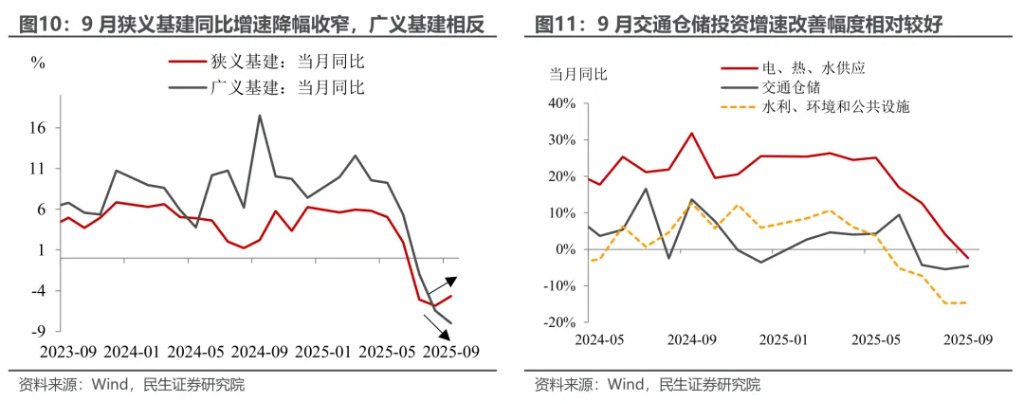

基建:“回溫”信號?狹義基建同比增速從8月的-5.9%收窄至9月的-4.6%,呈现出边际回暖的信號,不過廣義基建降幅仍在擴大。從基建細項數據表現來看,9月交通倉儲板塊的改善幅度相對明顯,而公用事業板塊表現遜色,這也解釋了9月狹義與廣義基建分化的原因。

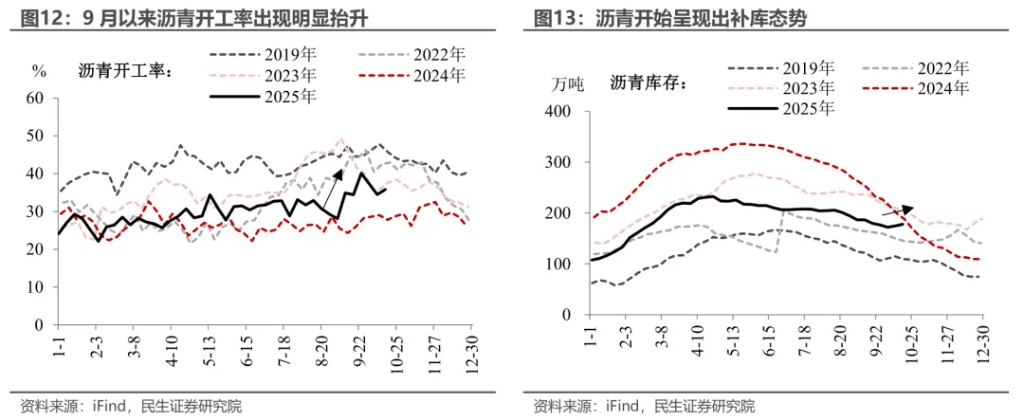

基建將是四季度經濟的基石,同時發揮着協助新舊動能平穩轉換的重要作用。放眼整個投資端,由於基建投資與私營企業緊密度相對更低、修復空間相對更大,因此其下行壓力相對可控。無論是政策性金融工具的支持;還是近期中央財政安排結存限額下達地方的部分資金中,有一部分用於支持經濟大省項目建設,都說明了“穩基建”邏輯依舊。從近期高頻數據表現來看,無論是9月以來開始顯著抬升的瀝青開工率,還是開始邁入補庫週期的瀝青庫存,都在表明基建項目開工情況正呈現出邊際好轉。

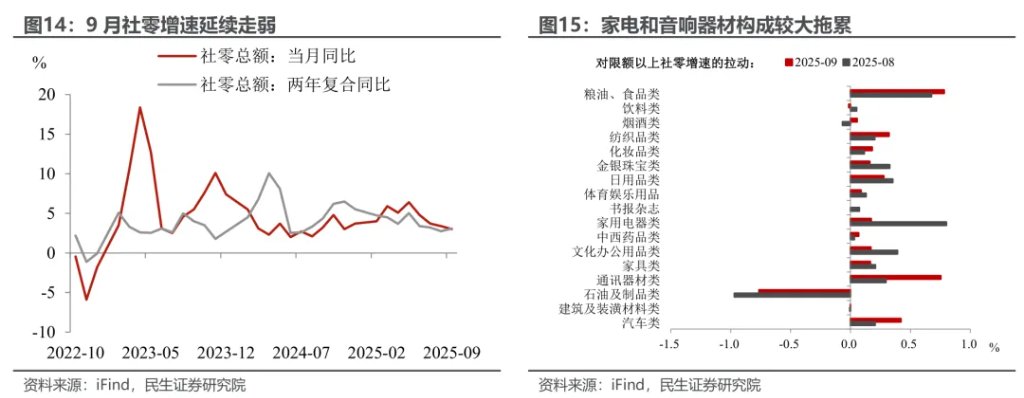

消費:家電等補貼品類疊加餐飲增速下滑,进一步拖累消費增长。9月社零增速下行至3%,連續4個月放緩,其中下半年“國補”资金力度的整体下降以及部分耐用品消費需求的前置是主要拖累。結構上,“加力擴圍”產品增速延續回落,尤其是家電和音像器材形成明顯拖累,但通訊設備和汽車則邊際回暖。此外,9月餐飲收入增速在延續2個月的反彈後再度回落至0.9%,可能源于暑期线下消費的部分透支影响。

“以舊換新”資金接近尾聲,增量消費政策接力的必要性上升。隨着最後一批“國補”資金於10月下達,“以舊換新”進入衝刺階段,各地方“以舊換新”有望得到新一輪支持,對相關耐用品消費提供支撐。但鑑於“兩新”整體資金充裕度已經明顯下降,對內需的提振有限,因此後續增量消費政策或加快落地,包括減少消費限制、培育服務消費新增長點等領域具體行動,同時關注四中全會後對收入和消費政策的改革和部署。

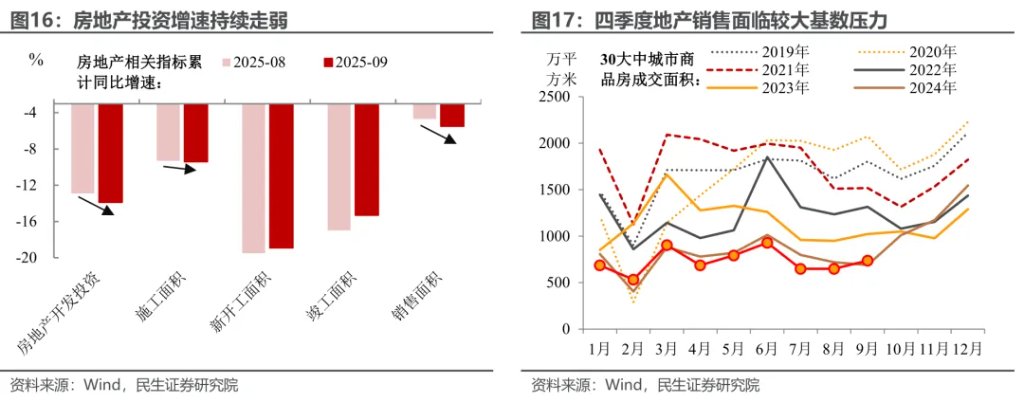

地產:地產市场延续走弱,基數影響下四季度壓力上升。1-9月房地產投资累计增速延续回落至-13.9%,需求端依然構成較大拖累。儘管9月地產销售小幅改善,但前期政策支持下需求存在部分透支,去年10月後由於政策的大規模出臺購房需求集中釋放,導致基數明顯抬升,这给年内剩余时间的房地產市场造成较大压力。因此四季度穩樓市政策力度需進一步增強,巩固房地產市场止跌回稳的动能。

本文作者:陶川 鍾渝梅 武朔,來源:川閱全球宏觀,原文標題:《4.8%的新舊之辯(民生宏觀陶川團隊)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。