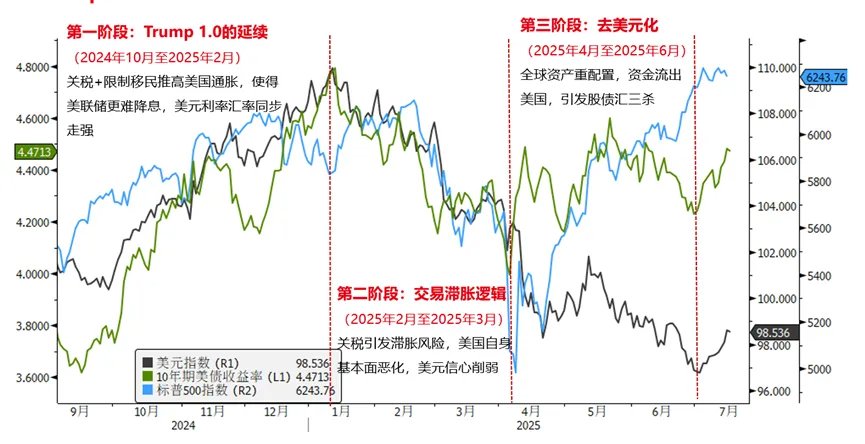

随着美国6月CPI数据时隔三个月首次反弹,市场担忧关税影响逐步显现,降息预期延后,对应美元指数与美元利率走出一波反弹。虽然二季度以来,市场一致看空美指、逢低买非美,每次美指上行都被视作反弹而非反转,但相比4-5月去美元化交易的早期阶段,从当前欧元与日元的动能来看,逢高卖美元的情绪正在有所松动,笔者认为此次需要警惕美元反转风险,主要有以下三大理由:

第一、“去美元化”交易主线的持续性

二季度以来,市场最大的交易主线就是“去美元化”——特朗普对等关税及反复无常的后续政策、频繁插手美联储独立性等行为冲击了美元的信用,导致海外资金抱团逃离美元资产。

但是,从时间周期来看,去美元化主题的交易已经持续超过3个月,已经审美疲劳的市场此刻太需要新话题了。那么,如果CPI持续高企,关税型通胀是否会是下一个话题呢?

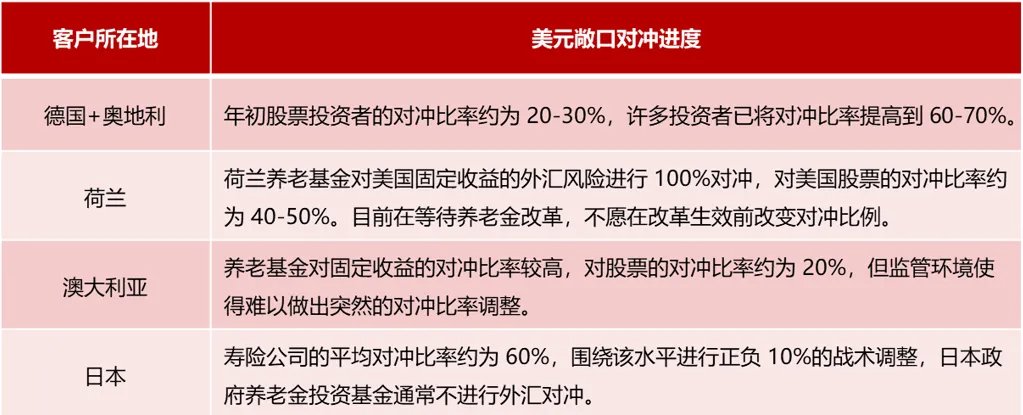

进一步讲,从去美元化主题本身来看,此前普遍认为海外资金加大美元敞口对冲是美元下行的原因之一,但从德银的近期调研情况来看,该做对冲的投资者已经提高到了可观的对冲比例,另有执行约束下对冲调整缓慢的投资者,其外汇对冲注定是缓慢且长期的过程。

表:德银调研的客户对冲情况

第二、技术面与头寸持仓

从技术图形来看,EURUSD在日线级别跌破了自3月以来的上行趋势线,MACD死叉,隐含了潜在的调整需求。

图:EURUSD日线级别破位

这与花旗的近一周资金持仓数据相印证,即欧元空头正在累积。同时值得注意的是leveraged money正在做多美元。

图:花旗观察的近一周flow情况

回过头来看美指,美元指数目前突破了20日均线,下一目标50日均线的对应点位在98.8附近。今年2月以来,美元指数始终沿着50日均线下方运行,一旦完成向上的突破,将是美元反转信号。当然需要做到这点,将离不开美指最大成分货币——欧元的对应下行。

图:美指50日均线在98.8附近

第三、利差与降息预期

月底之前将进入美国重要数据的真空期,市场更容易延续“关税将影响通胀”的思考角度,那么9月降息就要打上很大的问号(除非鲍威尔下台的故事持续发酵)。在美国硬数据仍相对具有韧性、CPI有所反弹的背景下,基本面优势与利差优势将进一步给予美元支撑——当前EURUSD走势与利差的相关性开始回归,这意味着美元利率若偏上行,EURUSD同样承压。

图:当前美联储9月降息概率只有一半

图:EURUSD走势与利差的相关性回归

总结一下,无论是分析“去美元化”主线的持续性,还是从技术面、头寸、利差等角度,美元都具备了反转的初步条件。那么,打响第一枪的事件,会是周末日本参议院选举吗?

本文来源于:早安汇市,作者:陆承启,原文标题:《警惕美元反转风险》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。