2025年8月以美元计价出口同比+4.4%(7月为+7.2%)、进口同比+1.3%(7月为+4.1%),皆低于市场预期(Bloomberg出口、进口市场预期分别为+5.4%、+4.4%)。基数有所抬升,外需整体稳定。这也能从分地区出口结构中得到印证。我们认为,8月对美国出口降幅扩大的主要贡献因素或是出口前置效应消退。进口方面,价格贡献边际回落,内需仍待政策支撑。我们预计随着9月基数下降,出口同比或有所改善。

基数有所抬升,外需整体稳定。基数方面,受去年同期台风后出口回补影响,8月基数有所抬升。需求方面,8月发达经济体制造业PMI由7月的49.2%上升至50.9%,中国制造业PMI新出口订单环比上升0.1个百分点至47.2%。

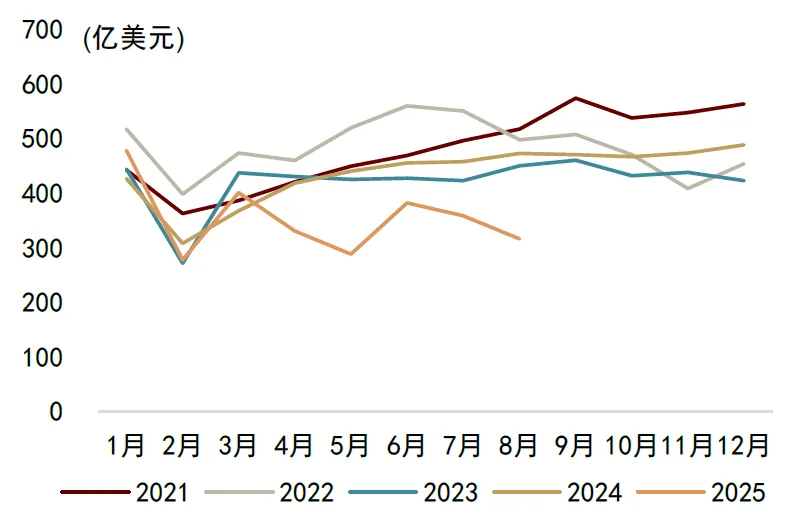

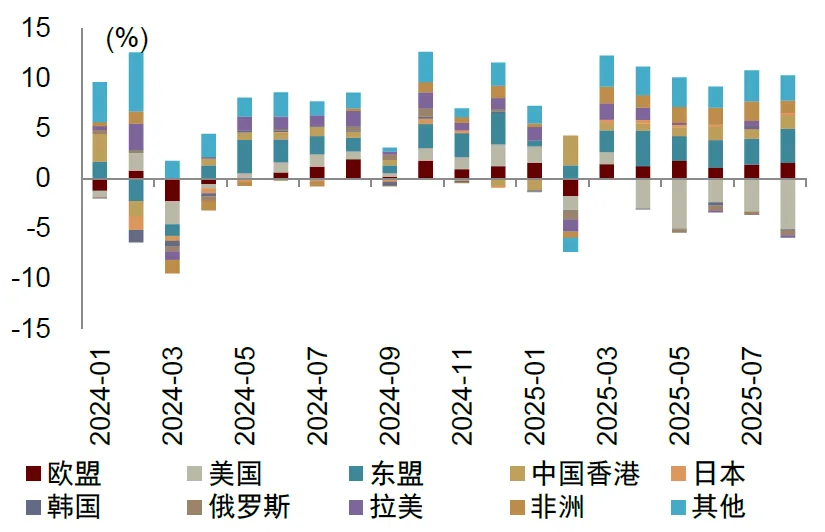

这也能从分地区出口结构中得到印证。8月对美国出口降幅由7月的-21.7%进一步扩大至-33.1%,对整体出口的拉动也由7月的-3.3个百分点扩大至-5.1个百分点,而中国对欧盟、东盟等非美地区出口同比增速仍然保持稳健。日内瓦会谈关税缓和对出口的边际带动效果已经在前期充分反映,而美国对中国大约38%的平均关税率仍然显著高于2024年水平,叠加出口前置效应消退和部分行业产业链重构等因素,使得7、8月对美国出口同比降幅连续扩大。

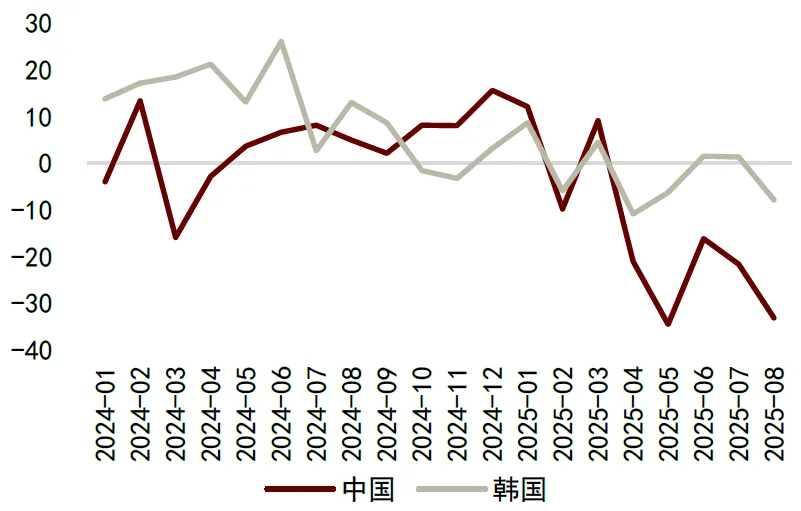

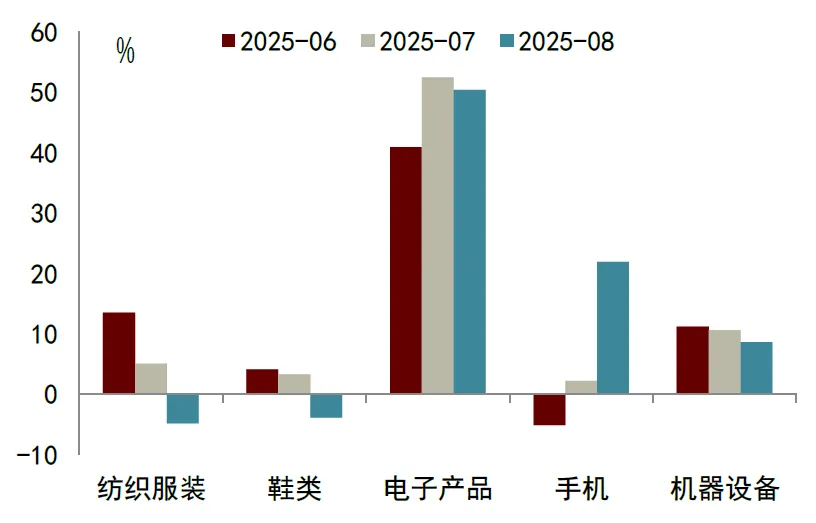

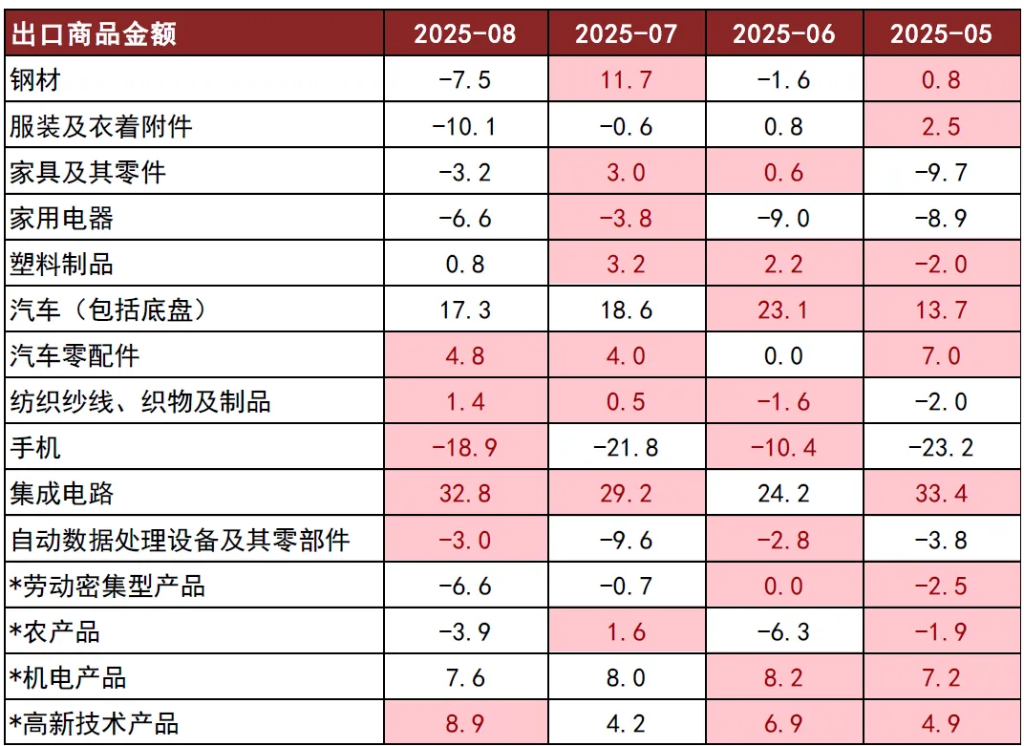

我们认为,8月对美国出口降幅扩大的主要贡献因素或是出口前置效应消退。8月韩国对美国日均出口同比增速由7月的1.4%下降至-7.8%,其中虽然也有美国对韩国加征关税率由10%提升至15%的因素,但由于提升幅度相对有限,因此韩国8月对美国出口同比增速较7月的边际下降或主要是由于前期出口前置效应消退所导致的,而韩国边际降幅接近中国也从侧面反映了8月中国对美国出口降幅扩大或主要由于出口前置效应消退。8月更易受关税和出口前置影响的中国劳动密集型产品出口同比-6.6%(7月为-0.7%),而8月越南纺织服装、鞋类出口同比也由7月的5.0%、3.3%下降至-4.8%、-3.9%,显示中国和越南劳动密集型产品增速下降或受共同的出口前置效应消退因素影响。而8月中国机电产品、高新技术产品同比分别为7.6%、8.9%(7月分别为8.0%、4.2%),增速整体稳健。以手机为例,8月中国手机出口同比-18.9%(7月为-21.8%),虽然同比仍然下降,但是降幅边际收窄。相对应地,8月越南手机出口同比21.9%(7月为2.2%),增速边际改善较多。

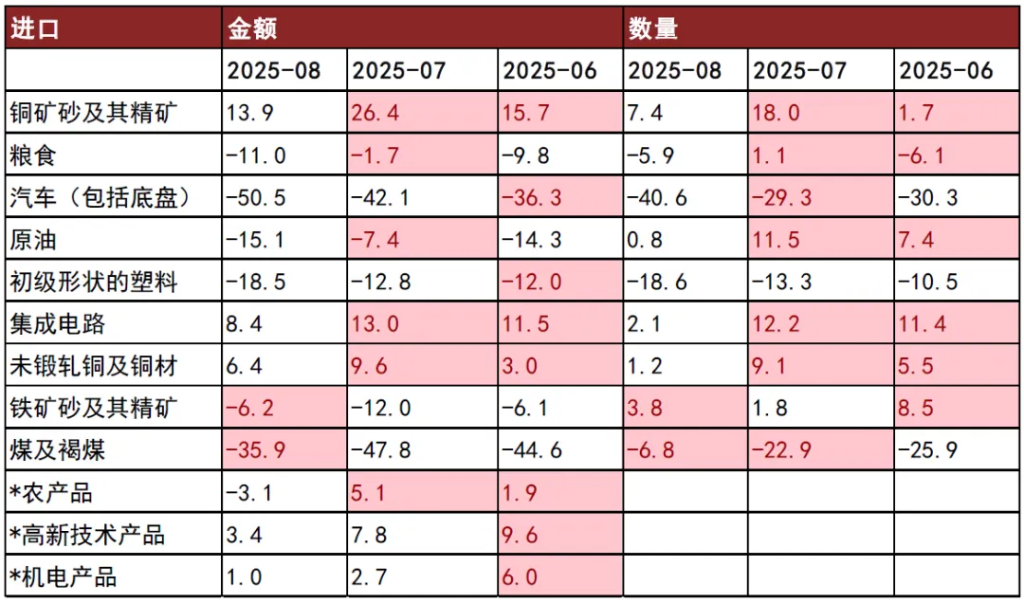

价格贡献边际回落,内需仍待政策支撑。8月大宗商品价格边际有所回落,CRB指数同比由7月的5.3%下降至4.6%,进口金额/进口货运量的同比增速也由7月的2.7%下降至0.1%。主要商品进口数量同比增速也多数边际回落,显示内需仍待政策支撑。8月粮食、铜矿砂、原油、塑料、集成电路等主要原材料进口数量同比增速皆较7月边际下降。

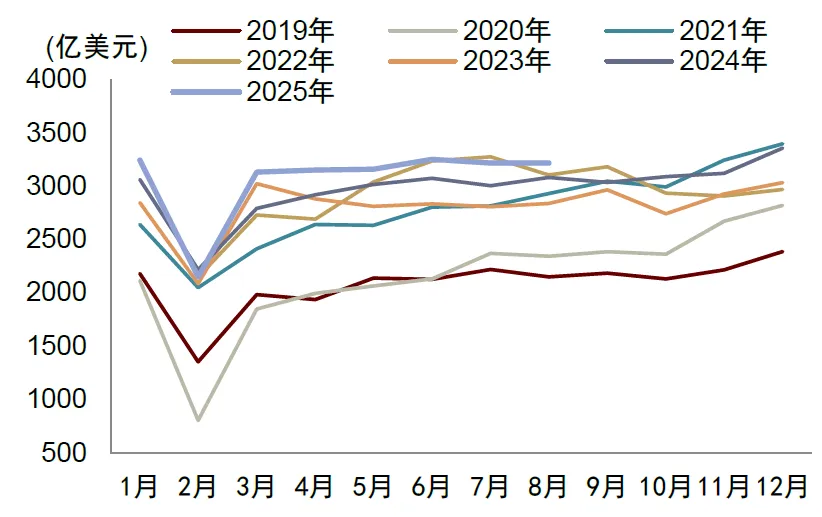

图表1:出口当月值

资料来源:Wind,中金公司研究部

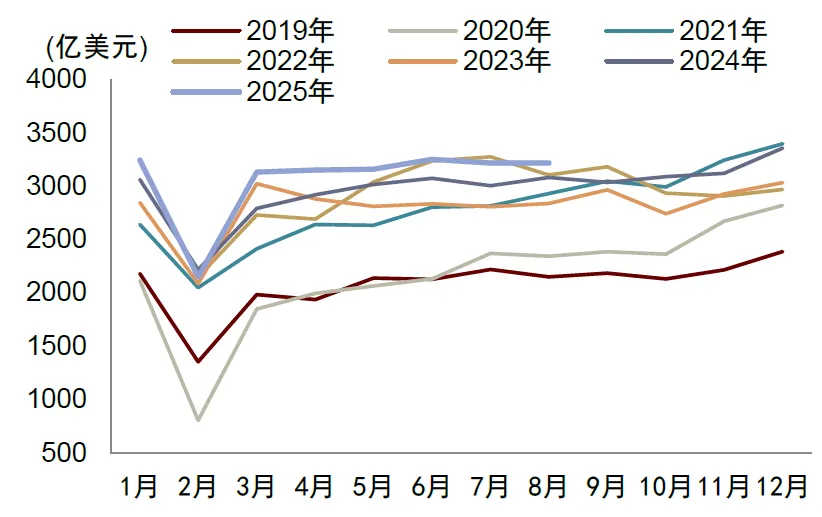

图表2:进口当月值

资料来源:Wind,中金公司研究部

图表3:对美出口当月值

资料来源:Wind,中金公司研究部

图表4:出口同比增速分地区贡献

资料来源:Wind,中金公司研究部

图表5:中国和韩国对美国出口同比增速

资料来源:WIND,中金公司研究部

图表6:越南主要商品出口同比增速

资料来源:WIND,中金公司研究部

图表7:对主要地区出口和进口的同比增速(单位:%)

资料来源:CEIC,中金公司研究部

图表8:主要商品出口金额的同比增速(单位:%)

注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:CEIC,中金公司研究部

图表9:主要商品进口的同比增速(单位:%)

注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:CEIC,中金公司研究部

本文作者:郑宇驰、张文朗,来源:中金公司,原文标题:《出口前置效应消退——2025年8月进出口点评》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。