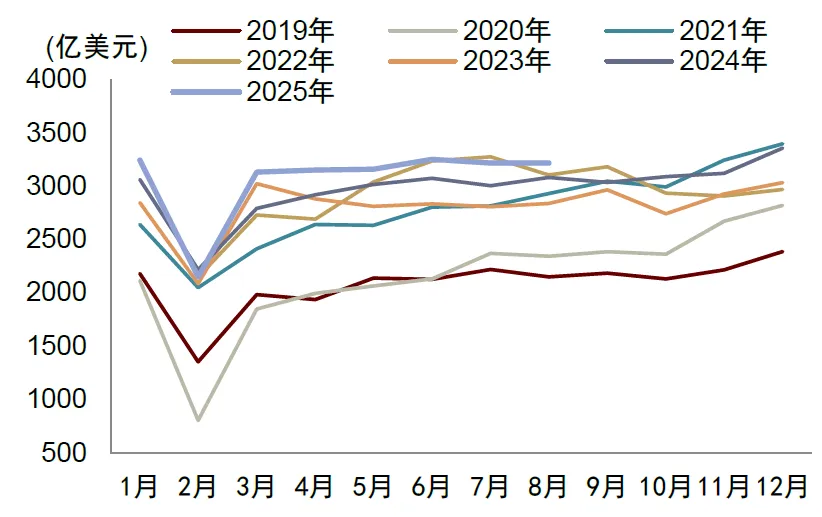

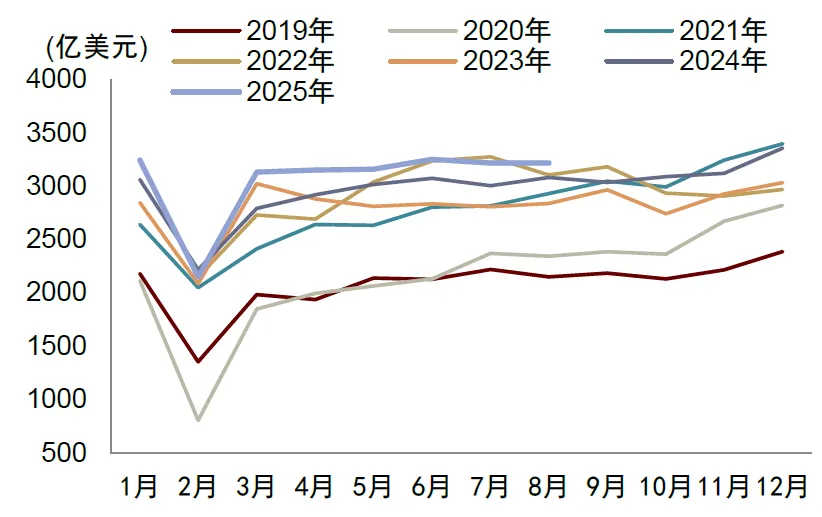

2025年8月以美元計價出口同比+4.4%(7月爲+7.2%)、進口同比+1.3%(7月爲+4.1%),皆低於市場預期(Bloomberg出口、進口市場預期分別爲+5.4%、+4.4%)。基數有所抬升,外需整體穩定。這也能從分地區出口結構中得到印證。我們認爲,8月對美國出口降幅擴大的主要貢獻因素或是出口前置效應消退。進口方面,價格貢獻邊際回落,內需仍待政策支撐。我們預計隨着9月基數下降,出口同比或有所改善。

基數有所抬升,外需整體穩定。基數方面,受去年同期颱風後出口回補影響,8月基數有所抬升。需求方面,8月發達經濟體制造業PMI由7月的49.2%上升至50.9%,中國製造業PMI新出口訂單環比上升0.1個百分點至47.2%。

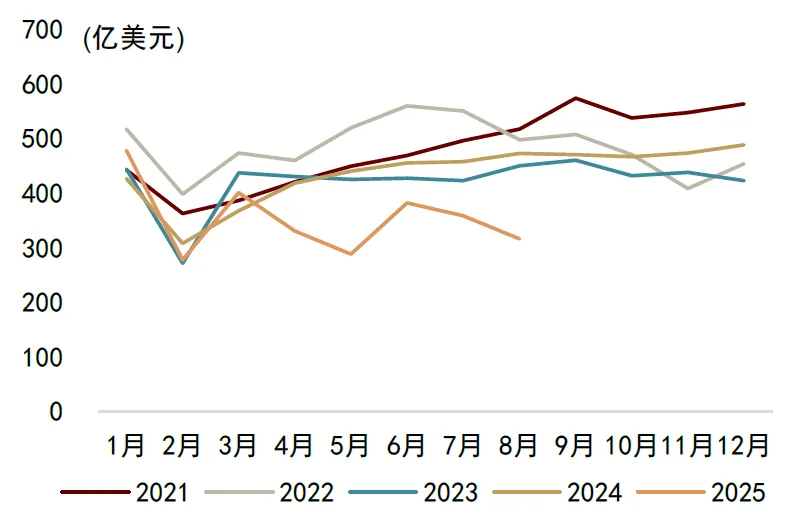

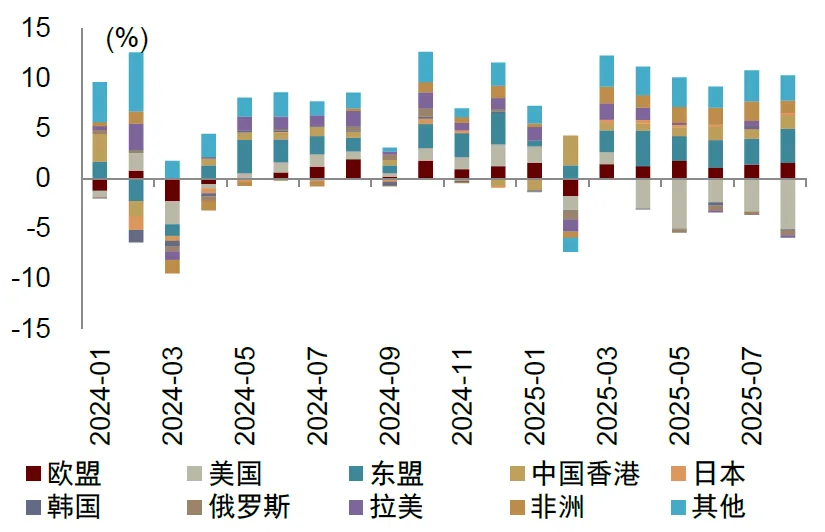

這也能從分地區出口結構中得到印證。8月對美國出口降幅由7月的-21.7%進一步擴大至-33.1%,對整體出口的拉動也由7月的-3.3個百分點擴大至-5.1個百分點,而中國對歐盟、東盟等非美地區出口同比增速仍然保持穩健。日內瓦會談關稅緩和對出口的邊際帶動效果已經在前期充分反映,而美國對中國大約38%的平均關稅率仍然顯著高於2024年水平,疊加出口前置效應消退和部分行業產業鏈重構等因素,使得7、8月對美國出口同比降幅連續擴大。

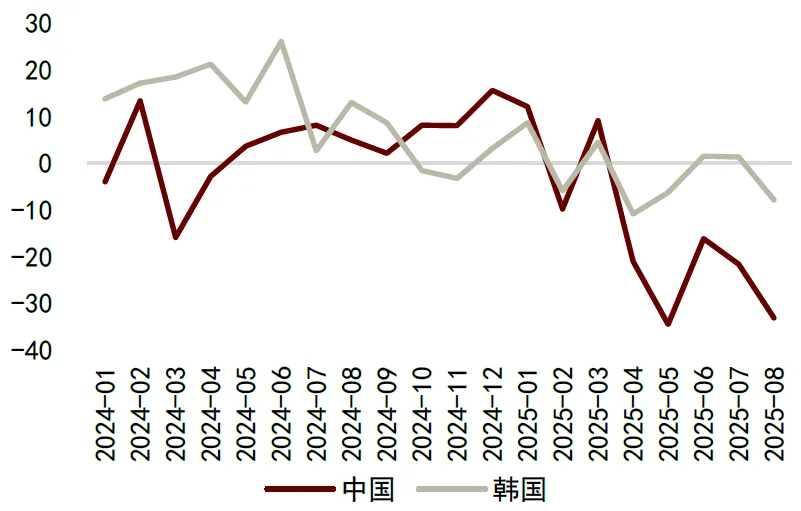

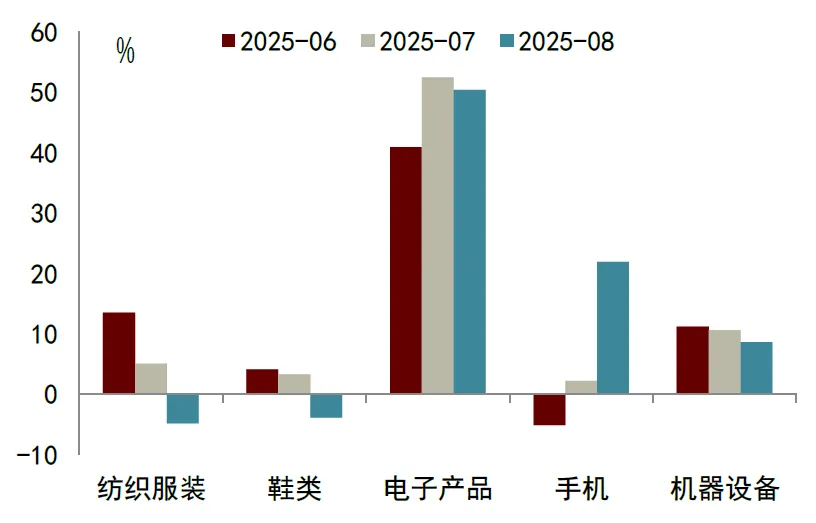

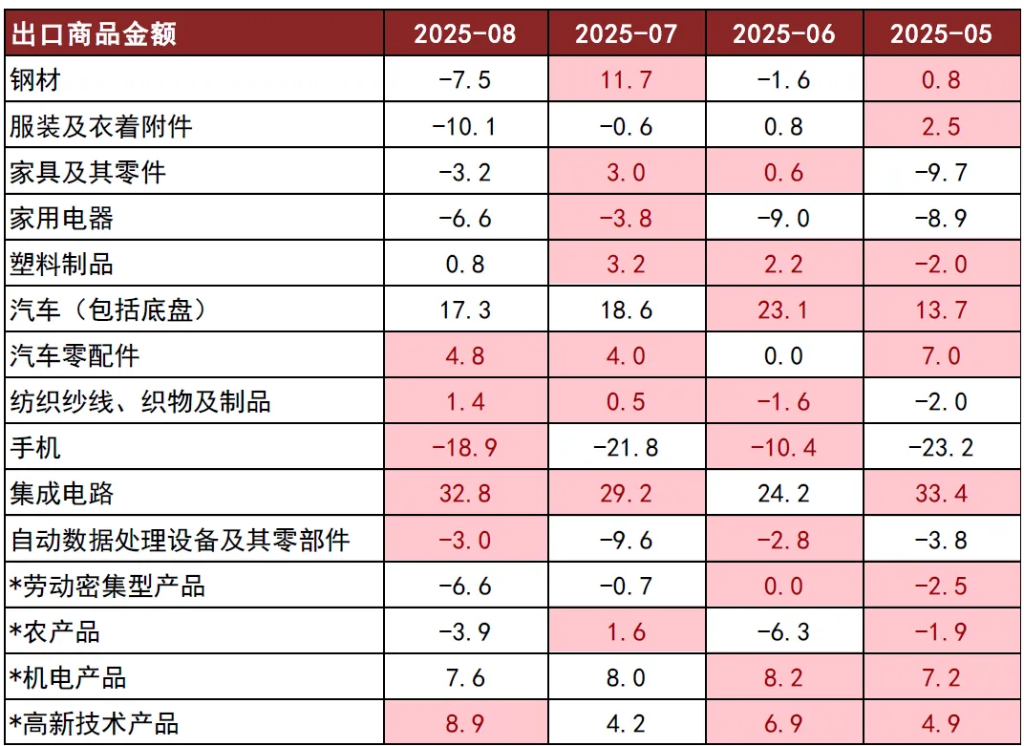

我們認爲,8月對美國出口降幅擴大的主要貢獻因素或是出口前置效應消退。8月韓國對美國日均出口同比增速由7月的1.4%下降至-7.8%,其中雖然也有美國對韓國加徵關稅率由10%提升至15%的因素,但由於提升幅度相對有限,因此韓國8月對美國出口同比增速較7月的邊際下降或主要是由於前期出口前置效應消退所導致的,而韓國邊際降幅接近中國也從側面反映了8月中國對美國出口降幅擴大或主要由於出口前置效應消退。8月更易受關稅和出口前置影響的中國勞動密集型產品出口同比-6.6%(7月爲-0.7%),而8月越南紡織服裝、鞋類出口同比也由7月的5.0%、3.3%下降至-4.8%、-3.9%,顯示中國和越南勞動密集型產品增速下降或受共同的出口前置效應消退因素影響。而8月中國機電產品、高新技術產品同比分別爲7.6%、8.9%(7月分別爲8.0%、4.2%),增速整體穩健。以手機爲例,8月中國手機出口同比-18.9%(7月爲-21.8%),雖然同比仍然下降,但是降幅邊際收窄。相對應地,8月越南手機出口同比21.9%(7月爲2.2%),增速邊際改善較多。

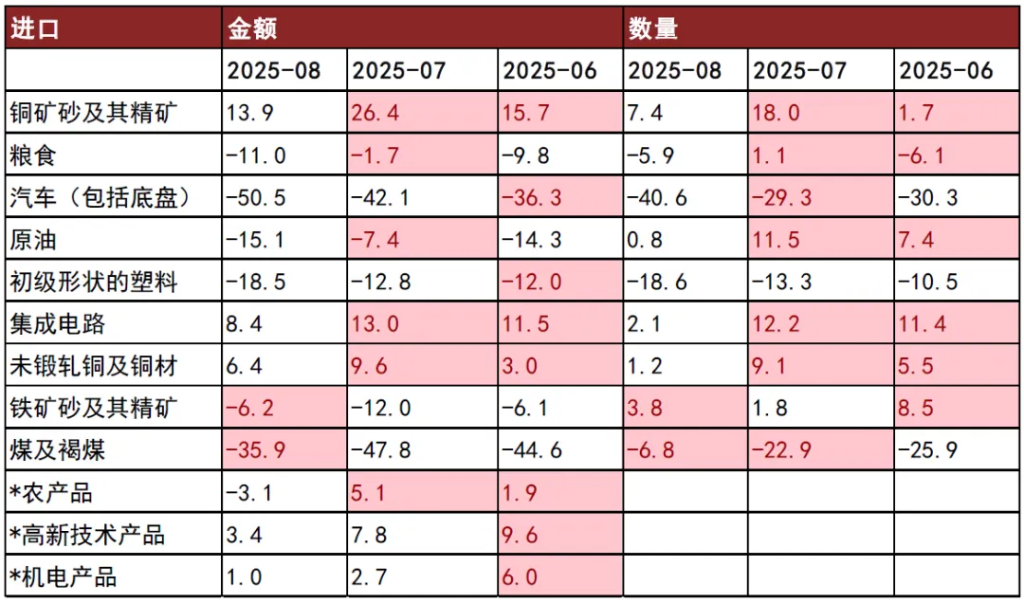

價格貢獻邊際回落,內需仍待政策支撐。8月大宗商品價格邊際有所回落,CRB指數同比由7月的5.3%下降至4.6%,進口金額/進口貨運量的同比增速也由7月的2.7%下降至0.1%。主要商品進口數量同比增速也多數邊際回落,显示內需仍待政策支撐。8月糧食、銅礦砂、原油、塑料、集成電路等主要原材料進口數量同比增速皆較7月邊際下降。

圖表1:出口當月值

資料來源:Wind,中金公司研究部

圖表2:進口當月值

資料來源:Wind,中金公司研究部

圖表3:對美出口當月值

資料來源:Wind,中金公司研究部

圖表4:出口同比增速分地區貢獻

資料來源:Wind,中金公司研究部

圖表5:中國和韓國對美國出口同比增速

資料來源:WIND,中金公司研究部

圖表6:越南主要商品出口同比增速

資料來源:WIND,中金公司研究部

圖表7:對主要地區出口和進口的同比增速(單位:%)

資料來源:CEIC,中金公司研究部

圖表8:主要商品出口金額的同比增速(單位:%)

注:*代表大類商品,或包括本表中已列名的有關商品

資料來源:CEIC,中金公司研究部

圖表9:主要商品進口的同比增速(單位:%)

注:*代表大類商品,或包括本表中已列名的有關商品

資料來源:CEIC,中金公司研究部

本文作者:鄭宇馳、張文朗,來源:中金公司,原文標題:《出口前置效應消退——2025年8月進出口點評》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。