昨天,温和的通货膨胀数据和劳动力市场降温的迹象共同推动了华尔街股市的大幅上涨,市场普遍预期美联储将在下周进行今年的首次降息。

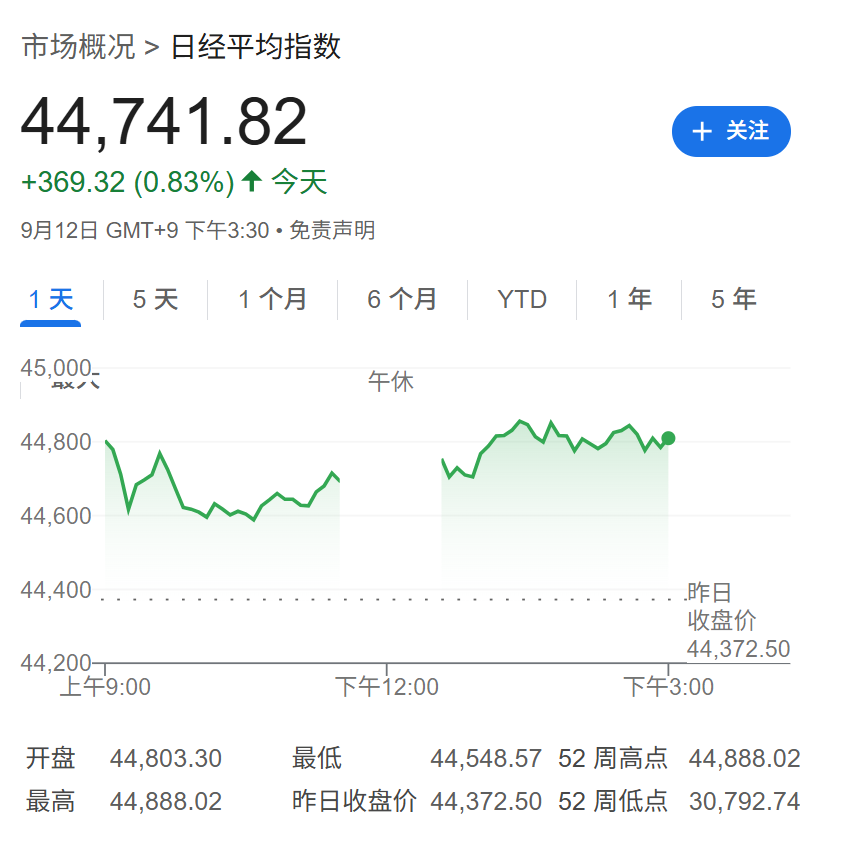

在周五,亚洲股市普遍跟随美国股市的上涨趋势。受到人工智能相关盈利增长的乐观预期的推动,日本的日经指数和韩国的KOSPI指数都达到了历史新高。日经指数本周的涨幅达到了3.7%。美国国债价格上涨,10年期国债的收益率一度跌破了4%的关键水平。黄金价格也超过了1980年经通胀调整后的最高点。

本周四发布的一系列经济数据清晰地显示了美联储政策的倾斜方向。初请失业金人数的大幅上升被视为劳动力市场“破裂”的明显信号。ClearBridge Investments的Josh Jamner指出,这是CPI数据在发布当天被初请失业金数据抢了风头,这突出了美联储的政策重点正在转向其“最大化就业”的目标。

Principal Asset Management的Seema Shah表示,“今天的CPI报告被失业金申请报告盖过了”,她认为就业数据的疲软将为美联储的决策增加更多的紧迫性。太平洋投资管理公司(Pimco)的Tiffany Wilding也认为,失业金数据是“更重大的新闻”。

分析师普遍认为,尽管通胀数据没有完全降温,但其热度不足以阻止美联储应对疲软的就业前景。摩根士丹利财富管理的Ellen Zentner指出,“目前通胀是一个重要的次要情节,但劳动力市场仍然是主线故事”,这为下周的降息和后续更多的宽松政策铺平了道路。

随着降息的可能性增加,市场的关注点已经从“是否降息”转变为“降息多少”。期货市场行情显示,交易员们认为美联储下周降息25个基点的概率为100%,同时预计年内还将有两次降息的可能性也上升到了90%左右。

Regan Capital的Skyler Weinand预计,美联储下周将降息25个基点,并在今年剩余时间内再降息两次。Evercore的Krishna Guha也认为,最新的通胀数据支持美联储在9月、10月和12月连续进行三次降息。

然而,对于降息的力度,市场存在一些分歧。Pimco的Tiffany Wilding称,尽管她预计下周将降息25个基点,但决策层“可能会讨论降息50个基点”。不过,Seema Shah认为,考虑到失业金水平与2021年相比仍处低位,且经济活动和企业盈利并未显示出衰退的临界迹象,因此美联储可能不需要采取紧急规模的降息。

美联储的宽松预期正在通过资本市场迅速传导至全球。周五亚洲股市普遍跟随华尔街走高。受到人工智能相关盈利增长的乐观预期的推动,日本的日经指数和韩国的KOSPI指数都达到了历史新高。日经指数本周的涨幅达到了3.7%。

相比之下,欧洲央行的政策立场显得更为谨慎。欧洲央行周四维持利率不变,并暗示其政策处在“良好位置”。市场目前认为,欧洲央行在12月降息的概率仅为五分之一。

在其他市场,美元兑日元回落至147.23。大宗商品方面,现货黄金在3648美元/盎司附近持平,仍接近本周早些时候创下的3673.95美元的历史高点。而由于国际能源署(IEA)预测明年石油供应过剩将创纪录,油价承压,布伦特原油和美国原油均小幅下跌。