昨天,溫和的通貨膨脹數據和勞動力市場降溫的跡象共同推動了華爾街股市的大幅上漲,市場普遍預期美聯儲將在下週進行今年的首次降息。

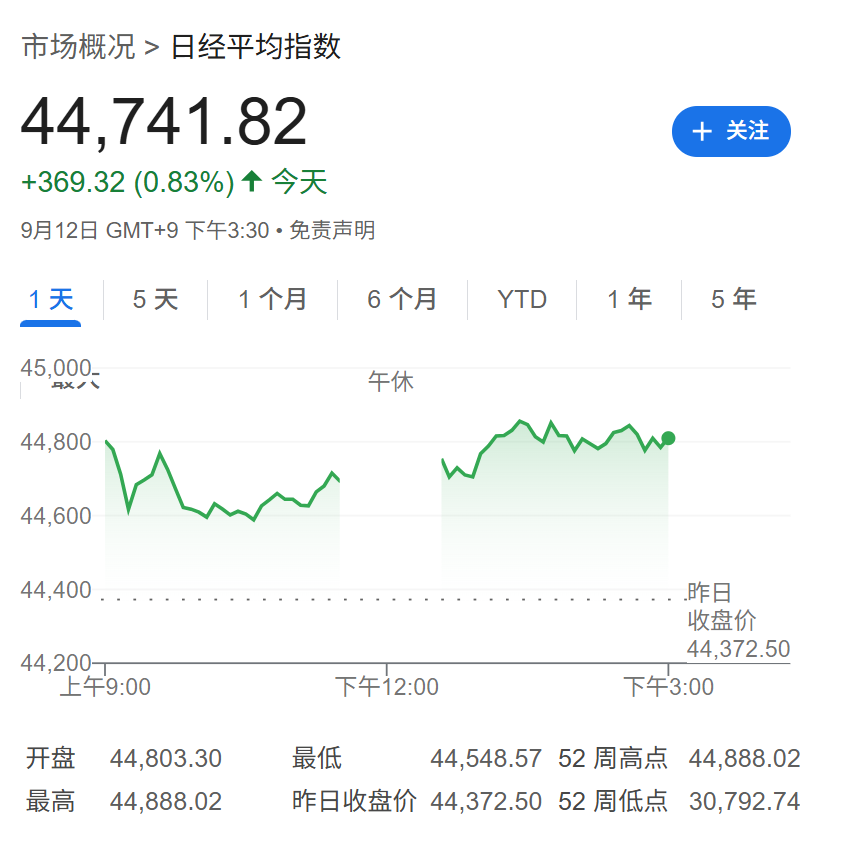

在週五,亞洲股市普遍跟隨美國股市的上漲趨勢。受到人工智能相關盈利增長的樂觀預期的推動,日本的日經指數和韓國的KOSPI指數都達到了歷史新高。日經指數本週的漲幅達到了3.7%。美國國債價格上漲,10年期國債的收益率一度跌破了4%的關鍵水平。黃金價格也超過了1980年經通脹調整後的最高點。

本週四發佈的一系列經濟數據清晰地顯示了美聯儲政策的傾斜方向。初請失業金人數的大幅上升被視爲勞動力市場“破裂”的明顯信號。ClearBridge Investments的Josh Jamner指出,這是CPI數據在發佈當天被初請失業金數據搶了風頭,這突出了美聯儲的政策重點正在轉向其“最大化就業”的目標。

Principal Asset Management的Seema Shah表示,“今天的CPI報告被失業金申請報告蓋過了”,她認爲就業數據的疲軟將爲美聯儲的決策增加更多的緊迫性。太平洋投資管理公司(Pimco)的Tiffany Wilding也認爲,失業金數據是“更重大的新聞”。

分析師普遍認爲,儘管通脹數據沒有完全降溫,但其熱度不足以阻止美聯儲應對疲軟的就業前景。摩根士丹利財富管理的Ellen Zentner指出,“目前通脹是一個重要的次要情節,但勞動力市場仍然是主線故事”,這爲下週的降息和後續更多的寬鬆政策鋪平了道路。

隨着降息的可能性增加,市場的關注點已經從“是否降息”轉變爲“降息多少”。期貨市場行情顯示,交易員們認爲美聯儲下週降息25個基點的概率爲100%,同時預計年內還將有兩次降息的可能性也上升到了90%左右。

Regan Capital的Skyler Weinand預計,美聯儲下週將降息25個基點,並在今年剩餘時間內再降息兩次。Evercore的Krishna Guha也認爲,最新的通脹數據支持美聯儲在9月、10月和12月連續進行三次降息。

然而,對於降息的力度,市場存在一些分歧。Pimco的Tiffany Wilding稱,儘管她預計下週將降息25個基點,但決策層“可能會討論降息50個基點”。不過,Seema Shah認爲,考慮到失業金水平與2021年相比仍處低位,且經濟活動和企業盈利並未顯示出衰退的臨界跡象,因此美聯儲可能不需要採取緊急規模的降息。

美聯儲的寬鬆預期正在通過資本市場迅速傳導至全球。週五亞洲股市普遍跟隨華爾街走高。受到人工智能相關盈利增長的樂觀預期的推動,日本的日經指數和韓國的KOSPI指數都達到了歷史新高。日經指數本週的漲幅達到了3.7%。

相比之下,歐洲央行的政策立場顯得更爲謹慎。歐洲央行週四維持利率不變,並暗示其政策處在“良好位置”。市場目前認爲,歐洲央行在12月降息的概率僅爲五分之一。

在其他市場,美元兌日元回落至147.23。大宗商品方面,現貨黃金在3648美元/盎司附近持平,仍接近本週早些時候創下的3673.95美元的歷史高點。而由於國際能源署(IEA)預測明年石油供應過剩將創紀錄,油價承壓,布倫特原油和美國原油均小幅下跌。