最近,上证指数连续八个交易日上涨,市场主题活跃,显示出春季行情的某些特征。然而,从市场近期的运行特点来看,行业轮动频繁,资金对于领涨的景气主线尚未达成共识。

我们认为,如果这轮行情想要持续并走得更远,中观主线的把握是关键。与25Q3行情不同,基本面的边际变化可能更多体现在利润率上,而非需求端。尽管近期需求端受到国内外经济淡季的影响,边际变化有限,但流动性和供给端的变化已经带动了涨价行情在各行业的蔓延。随着资源品价格的上涨和中下游“反内卷”政策的推进,预计涨价趋势还有进一步发展的空间。

我们对近期涨价品种的特征及其衍生的机遇进行了梳理,总结为以下三类:

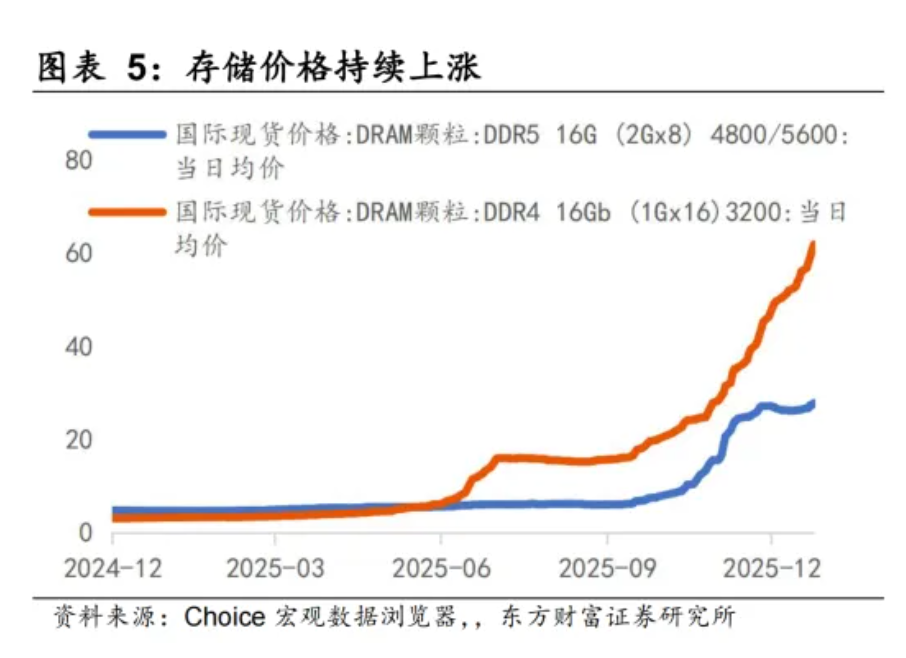

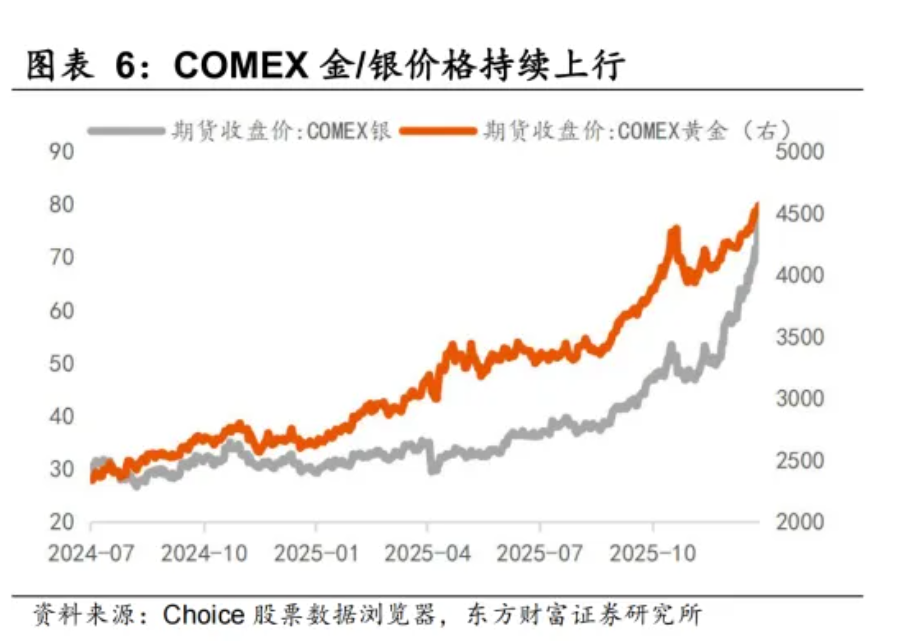

1)需求快速增长、供需错配类型:主要集中在泛AI产业链(如存储、覆铜板CCL、半导体制造等)、储能链(如磷酸铁锂、隔膜、碳酸锂等)、贵金属等。这些由需求端推动的涨价行情具有较好的持续性和弹性,尤其是在AI产业链中,尽管存在β的二阶导放缓的担忧,但在需求快速增长的背景下,α涨价机会在产业链上下游的传导仍然值得深入挖掘。

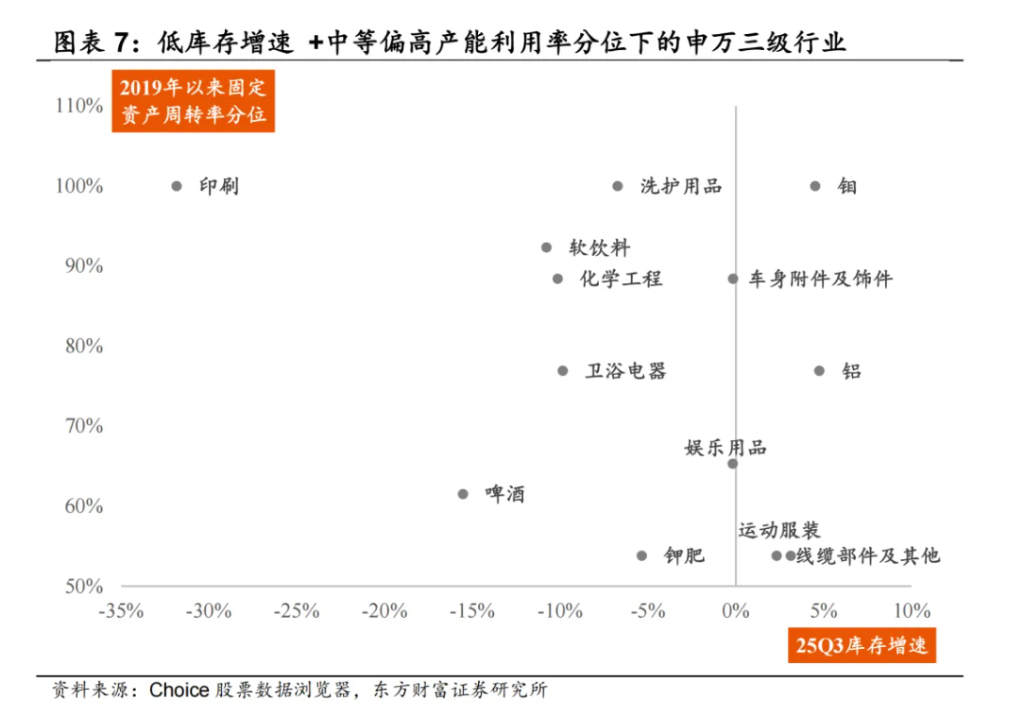

2)需求稳定、供给干扰类型:主要包括工业金属(铜/铝)、化肥、部分小金属(如钴、锡)等。在低库存增速和中等偏高产能利用率的领域,供给干扰最可能导致涨价行为。从25Q3的财报数据来看,后续还可以关注钼、化学工程、线缆等领域。

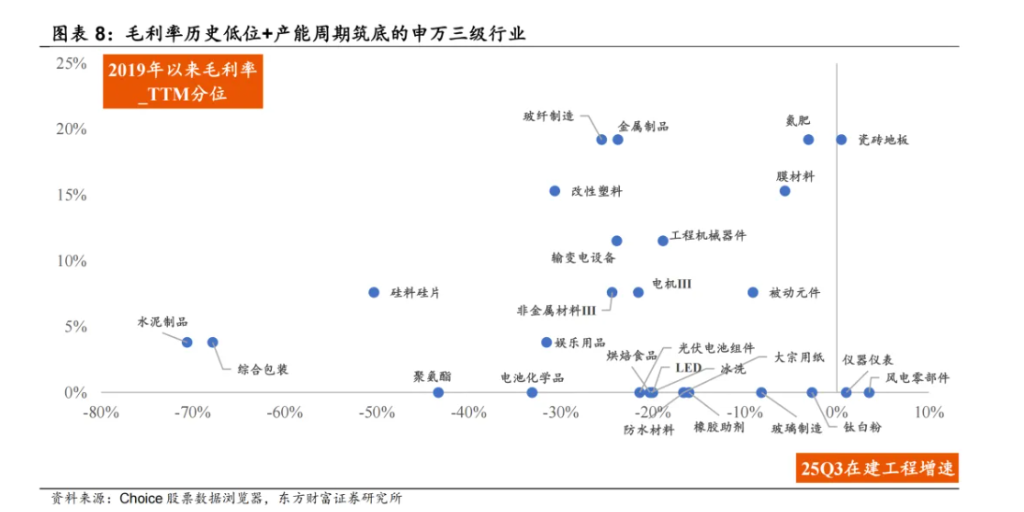

3)成本上升、顺价类型:主要集中在化工(如钛白粉、MDI)、光伏(组件、硅片)、造纸、航运、部分中游制造(MLCC、模拟芯片、电机等)。需要注意的是,如果缺乏需求端的配合,这类品种的涨价持续性和弹性可能有限,更多是低位布局、博弈困境反转的机会。从后续来看,毛利率历史低位+产能周期筑底的品种最有可能继续出现顺价或主动提价行为。结合25Q3的财报数据,还可以关注建材(水泥制品、玻纤、玻璃、防水材料)、电池化学品、金属制品、综合包装、输变电设备、仪器仪表等领域。

本文内容来源于:陈果投资策略