中东战火蔓延,欧洲天然气市场正面临2022年以来最严峻的供应冲击。卡塔尔停产、霍尔木兹海峡受阻、俄罗斯威胁主动断供多重压力叠加之际,欧洲储气库存已跌至近年同期最低水平,新一轮能源危机的阴影再度笼罩这片大陆。

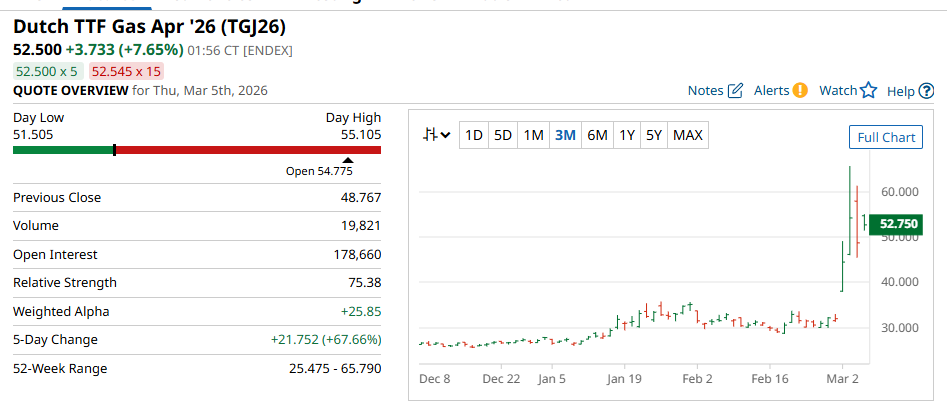

自美以对伊朗发动袭击以来,欧洲天然气基准价格TTF已累计上涨67%,一度突破每兆瓦时54欧元,触及2023年以来最高水平。

此前,卡塔尔国家石油公司宣布因设施遭袭暂停液化天然气(LNG)生产,霍尔木兹海峡航运实际陷入停滞,而这一咽喉要道承载着全球约五分之一的LNG贸易量。与此同时,周三一艘原本驶往法国的液化天然气船突然掉头转向亚洲,成为大西洋航线中首个改道案例。

更令市场神经紧绷的是,俄罗斯总统普京3月4日放话,既然欧盟迟早要禁止进口俄罗斯天然气,不如由俄方主动"断气",转向新兴市场。目前欧洲储气率仅30%,较五年同期均值低15个百分点。本应用于补仓的关键窗口期,却在供应收缩和价格飙升的双重压力下变得愈发险峻。

能源价格飙升威胁重燃通胀,欧元区今年2月消费者物价已意外加速至同比1.9%,早于本轮能源价格上冲便已超预期。欧洲央行首席经济学家Philip Lane警告,持久的中东战事可能引发"能源驱动的大幅通胀飙升和产出急剧下滑"。欧洲股市周二大跌逾3%,英国、意大利、希腊等国国债融资成本同步跳升。

卡塔尔停产击穿全球LNG供应链这场危机的直接导火索,是伊朗对卡塔尔能源设施的报复性打击。

国有企业卡塔尔能源公司(QatarEnergy)周一宣布,因两处设施遭到袭击,已暂停液化天然气生产。卡塔尔是全球第二大LNG供应国,其核心出口枢纽拉斯拉凡(Ras Laffan)的停产,直接震动全球气市。

尽管欧盟从卡塔尔进口的LNG仅占其总供应量的约8%至10%,但全球LNG市场高度互联,局部断供的涟漪效应远超直接占比所显示的规模。据euro news报道,全球能源监测机构研究分析师Baird Langen brunner表示,卡塔尔停产"将在生产恢复之前对全球LNG市场产生实质性连锁影响,而目前尚不清楚何时能够恢复"。

与此同时,素有全球能源市场"咽喉"之称的霍尔木兹海峡航运实际陷入停滞。这一通道承载着全球五分之一的LNG运量,其关闭意味着中东输往世界各地的能源大动脉被切断。特朗普公开表态对伊军事行动将持续"远超"预计的五周,进一步加剧市场对供应长期中断的担忧。

摩根士丹利在最新报告中警告,当前TTF价格主要只反映了一至两周的中断预期,在极端情景下,若卡塔尔停产持续数月,TTF存在飙升至100欧元的风险,或逼近2022年挤压式行情。不过,该行同时指出,欧洲当前基本面比2022年更为稳健,供需失衡程度料不及彼时。

亚洲入场抢货,欧洲或被迫迎战竞价卡塔尔是中国、日本、韩国、印度等亚洲主要经济体最重要的LNG来源之一。供应中断之下,亚洲买家别无选择,只能转向其他来源补货,直接与欧洲展开争夺。

市场已出现抢购信号。据英国《金融时报》报道,大宗商品数据机构Kpler称,一艘满载尼日利亚LNG、原定驶往法国的货轮"BW Brussels"号,周三突然转向绕行好望角驶往亚洲,成为大西洋航线改道亚洲的首例,标志着亚欧之间争夺气源的竞争正式升级。

大宗商品分析机构Argus Media分析师Natasha Fielding指出,"欧洲需要在竞价中胜过亚洲,才能在下个冬季到来前完成充分补库。"

欧洲与亚洲天然气价格本周同步飙升,LNG运输船的租船成本也随之上涨。相比之下,美国凭借充裕的页岩气产能维持了能源出口国地位,国内气价相对平稳,未受显著冲击。

普京威胁主动“断气”,欧洲腹背受敌就在市场已风声鹤唳之际,俄罗斯又投下新的变数。

据CCTV国际时讯报道,俄罗斯总统普京3月4日在接受俄媒采访时表示,当前油气价格上涨,是对俄能源限制叠加美以对伊朗行动等因素共同作用的结果。他随即放话:既然欧盟迟早要禁止进口俄罗斯天然气,不如由俄罗斯主动"断气",停止向欧洲市场供应并转向新兴市场。

普京的表态虽被定性为"随口一说",但在当前市场敏感时点,其心理冲击不可低估。分析人士指出,若俄方在禁令正式生效前率先采取行动,欧洲补仓压力将进一步骤增。

据新华社此前报道,欧盟27国今年1月26日已正式通过立法,将全面禁止从俄罗斯进口管道天然气和液化天然气——对LNG的全面禁令将于2027年初生效,对管道气的禁令则于2027年秋季生效。

据路透社报道,分析机构Rystad评估认为,在极端情景下,欧盟重新扩大俄罗斯LNG进口在理论上是一个选项,但这在政治上极具爆炸性,且遭到美国明确反对,实现可能性"极低"。

补仓窗口叠加高价压力,天然气储备告急此轮危机爆发时,欧洲储气家底尤为单薄。

据Gas Infrastructure Europe数据,当前欧盟储气量仅为总容量的不足30%,远低于该时间节点约45%的五年均值。德国储气洞穴仅填充至21%,为2017年有记录以来同期最低水平;荷兰、瑞典、克罗地亚、拉脱维亚等国储备同样捉襟见肘。意大利更是高度暴露——该国从卡塔尔进口的LNG占其总LNG进口量的逾三分之一。

智库布鲁盖尔高级研究员Simeone Tagliapietra表示,"今年这个时间节点的储气量从未如此之低。为下个冬季补库的工作现在就要开始。如果要在如此高价下完成,将对欧洲形成沉重负担。"

欧盟委员会已紧急召集能源专家会议,要求成员国提交各自国家储备评估报告,是否恢复2022年危机后设立、去年已放宽的强制储气目标,预计将成为核心议题。

Capital Economics估算,若气价维持当前水平,欧元区通胀率可能上升0.5个百分点。更早之前,欧元区2月CPI年率已超预期升至1.9%;欧洲央行首席经济学家Philip Lane亦已警告,持续的中东战争可能引发"能源驱动通胀的大幅跳升和产出的急剧下滑"。

不过,部分官员对形势作出相对乐观的判断。一名欧盟官员表示,在下个冬季前将储气量回填至90%仍然可行;一名资深能源交易员则指出,通常3月底之后储气量便停止净流出,加之当前天气偏暖,"实际上我们基本上已经停止抽气了"。

2022年幽灵重现,这次有何不同?多重因素叠加之下,市场对2022年欧洲能源危机重演的担忧日趋强烈。

布鲁盖尔智库的Tagliapietra直言,"欧洲在能源危机后稍稍松了口气,现在我们发现自己可能正站在另一场能源危机的起点。"牛津大学能源与气候政策教授Jan Rosenow也将此刻形容为"有点像似曾相识"。

2022年,俄罗斯在俄乌冲突后大幅削减管道气供应,欧洲天然气价格在当年8月一度飙升至每兆瓦时348欧元,通胀最高触及约11%。欧盟不得不仓皇出击——成员国加急建设浮式LNG接收终端,德国仅用194天完成首个浮式LNG终端,政府向工业和居民注入数千亿欧元补贴以抵御高价冲击。

欧盟官员强调,当前局面与2022年存在根本差异:彼时危机,欧洲不得不在毫无准备的情况下从零构建替代供应链;而今天,供应链已更为多元,欧盟约58%的LNG来自美国,对俄依赖已从2021年的45%降至去年的13%,整体供应也更为充裕。欧洲智库"欧洲改革中心"助理主任Elisabetta Cornago指出,"此次危机的核心矛盾是价格,而非即时的气源短缺。"

高企的气价或仍将对欧洲经济造成切实冲击。欧盟工业用电价格已约为美国的两倍、中国的1.5倍,再度上涨的能源成本将进一步压缩欧洲制造业的竞争空间。西门子能源、巴斯夫等工业企业股价本周已位列欧洲跌幅前列。据Capital Economics估算,若当前气价维持不变,欧元区通胀率可能因此上升约0.5个百分点,市场正加大押注欧洲央行将维持更高利率以遏制通胀。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。