当全球能源枢纽陷入瘫痪,一场由“气价-肥价-粮价”三位一体驱动的系统性通胀,正潜伏在农产品市场的滞后定价逻辑中。

据追风交易台消息,3月17日,美国银行发布全球农业策略报告指出,随着伊朗冲突升级,霍尔木兹海峡在3月初“事实上已停止商业通行”,区域内多次发生船只袭击事件。

霍尔木兹的重要性不言而喻。全球约五分之一的石油运输依赖这一水道。本次冲突造成超过2000万桶/日的供应中断,是过去数十年来最大规模的能源扰动 。

但市场很快意识到,问题并不止于油价。能源冲击只是起点,更深层的影响正在沿着农业产业链扩散。报告显示,全球农业供应链正在步入一个比2022年俄乌冲突更为严峻的动荡期。

目前,能源市场的冲击已率先在化肥端爆发。尿素价格在各地区已飙升30-40%,而大宗农产品价格涨幅普遍在5%以内。美银策略师Daryna Kovalska表示:

“农产品市场尚未完全定价伊朗战争的影响。在我们的基准情景下,冲突将延长至2026年第二季度,这预示着农业市场将迎来实质性的上行风险。”

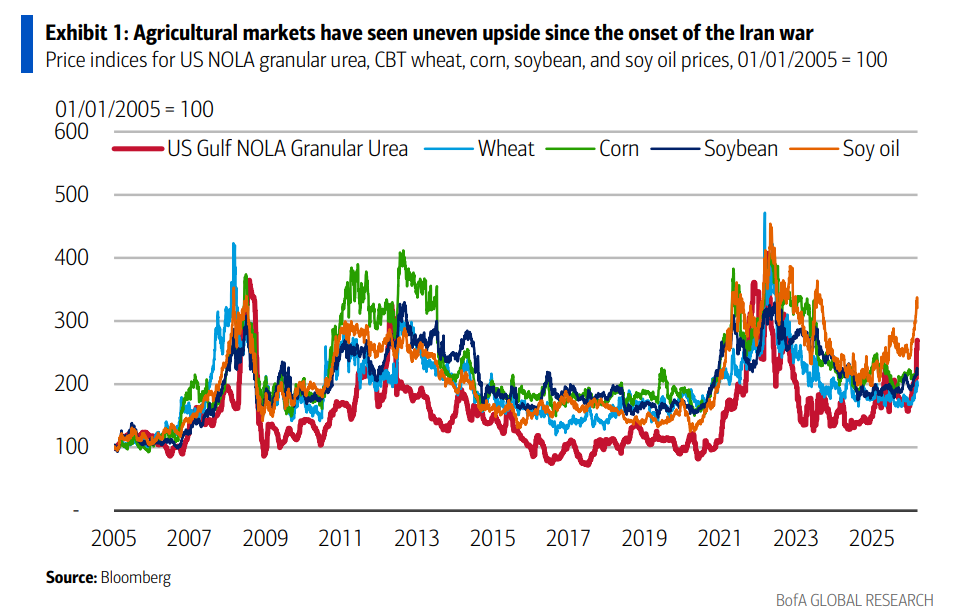

(图:自伊朗战争爆发以来,农产品市场涨幅不一)

为什么市场开始重新定价农产品?从直觉上看,霍尔木兹对粮食运输影响有限。报告显示,约9%的全球粮食海运贸易经过该海峡。这意味着,单从“运输中断”角度,很难解释农产品价格的大幅波动。

但市场交易的,从来不是“直接影响”,而是“传导链条”。

这条链条可以拆成三步:第一步,能源价格上升。第二步,化肥、运输等农业成本上升。第三步,种植端供给收缩,最终推高粮价。

当前市场已经走完前两步,第三步正在酝酿。

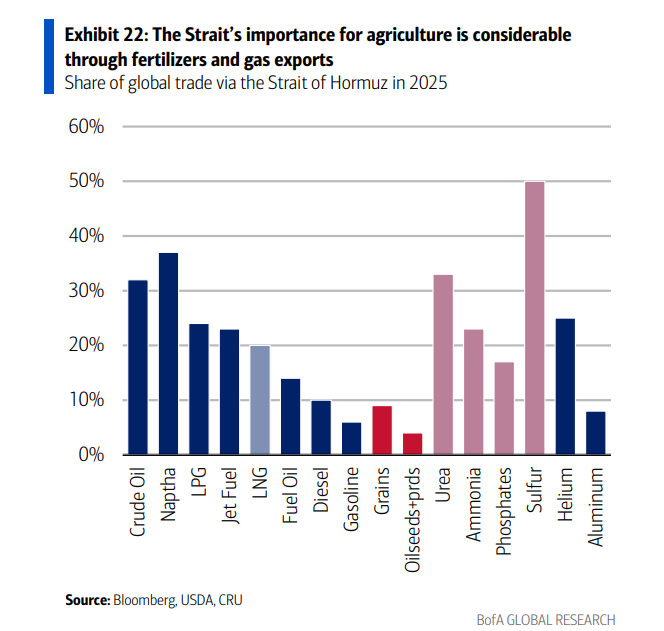

(图:约9%的全球粮食海运贸易经过霍尔木兹海峡)

2022年的农产品牛市,是如何形成的?要理解“是否会更凶猛”,必须回到2022年——俄乌冲突爆发后。

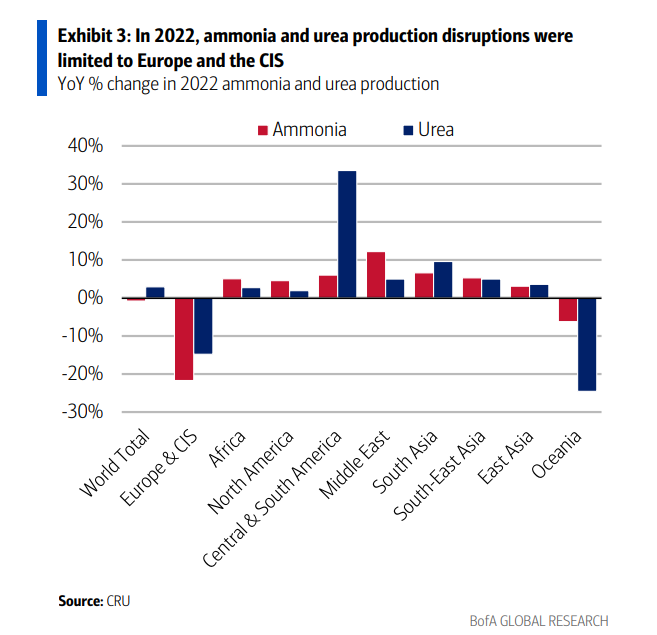

2022年,化肥危机的震中位于欧洲和独联体(CIS)。当时,俄罗斯通过乌克兰尤日内港(Yuzhnyy)的氨出口中断,影响了全球约23%的氨流转。欧洲的天然气危机导致当地化肥减产,但当时欧洲和东欧的产能仅占全球市场的17%和11%。当年全球农产品价格快速上涨逻辑有三条:

第一,能源冲击。欧洲天然气价格暴涨,直接推高化肥成本。

第二,化肥减产。由于气价过高,欧洲大量化肥企业减产甚至停产。报告显示,当时欧洲和独联体地区分别占全球约17%和11%的化肥产能 。

第三,农业投入下降。化肥价格飙升后,农民减少施肥,直接影响作物单产。报告指出,2022年全球氮肥使用量在多个地区下降,成为粮价上涨的重要原因。

这三者叠加,形成典型的“成本推动+供给收缩”行情。最终结果是:小麦、玉米价格大幅上涨、全球粮食通胀飙升、多个新兴市场出现粮食安全压力。

但报告强调,2022年的冲击相对局部——欧洲和独联体(“一个小得多的市场”),而今天的化肥危机在规模和广度上都更具全球性,这为后续的农产品牛市埋下了伏笔。

表面看,两次冲突有相似之处:都是地缘冲突 → 能源上涨 → 农产品上涨。

但结构完全不同。2022年的核心问题在欧洲和独联体,而欧洲在全球化肥体系中并非绝对核心。而这一次,冲击直接落在“全球供应链中心”。

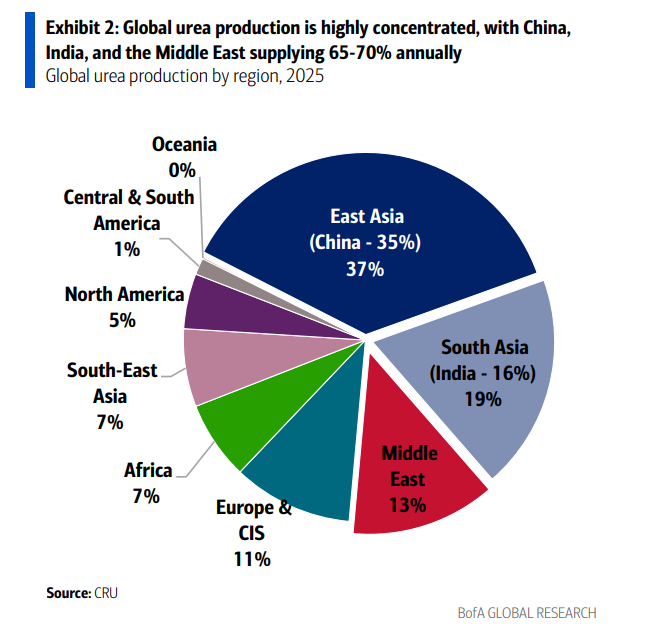

报告给出关键数据:印度、中东与亚洲等国合计占全球65%-70%的尿素供应,而这些都与海湾天然气密切相关。

供应高度集中:亚洲某国(35%)、印度(16%)和中东(13%)是全球化肥供应的定海神针。中东的出口直接依赖海峡,而这些国家的生产则高度依赖来自海峡的LNG天然气。

能源纽带断裂: 天然气在氮肥生产成本中占比高达60-80%。2022年是“有气但贵”,而2026年由于卡塔尔等地的LNG基础设施受损和海峡封锁,变成了“断气”。

产能连锁停摆: 卡塔尔能源公司在3月初遇袭停产,已导致印度和巴基斯坦的化肥生产线因断气而大幅减产。土耳其、欧洲的化肥巨头如Agrofert也已开始缩减产能。

直白点说,海湾国家本身是全球重要化肥出口地、同时又是全球天然气供应核心、而天然气又是氮肥生产的关键原料。

这形成一个“供给中枢”。一旦中断,影响不是线性的,而是放大的。报告中一句话非常关键:“当前化肥危机的系统性风险高于2022年。”

市场反应最敏感的,是化肥价格。数据显示,自冲突以来:尿素价格上涨30%-40%,显著领先农产品

这并不意外。因为化肥是农业生产的“前端变量”。更值得关注的是供给端变化:

印度、巴基斯坦因气源不足开始减产

欧洲因气价上涨削减氨产量

土耳其限制出口保障国内供应

这些信号说明,市场已经从“价格冲击”进入“供给收缩”。

一旦化肥供应不足,农民面临两种选择:要么减少施肥,要么提高成本。无论哪种,都会推高粮价。

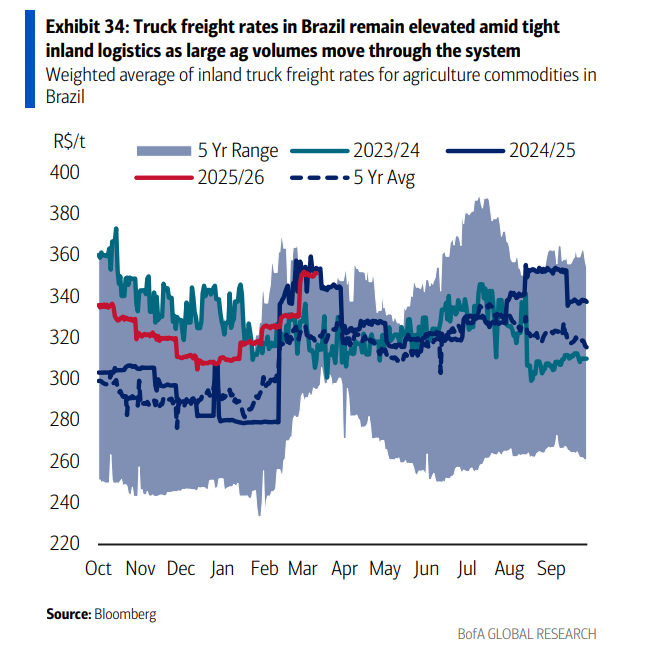

除了化肥,能源价格还通过运输进一步放大影响。数据显示:美国卡车运输成本上涨近30%、海运上涨6%-8%。巴西的内陆运费占出口价格的10-15%。由于巴西高度依赖公路运输,柴油占卡车运行成本的50%。

而运输成本本身占粮价20%-25%。这意味着,即使不考虑供给收缩,仅成本上升就足以推高价格。

更重要的是,不同国家的敏感度不同。例如乌克兰,由于战后依赖卡车运输,其成本占比高达30%-40%。能源上涨对其粮价影响更大 。这会改变全球贸易流向和价格结构。

(图:巴西的卡车运费已经非常高)

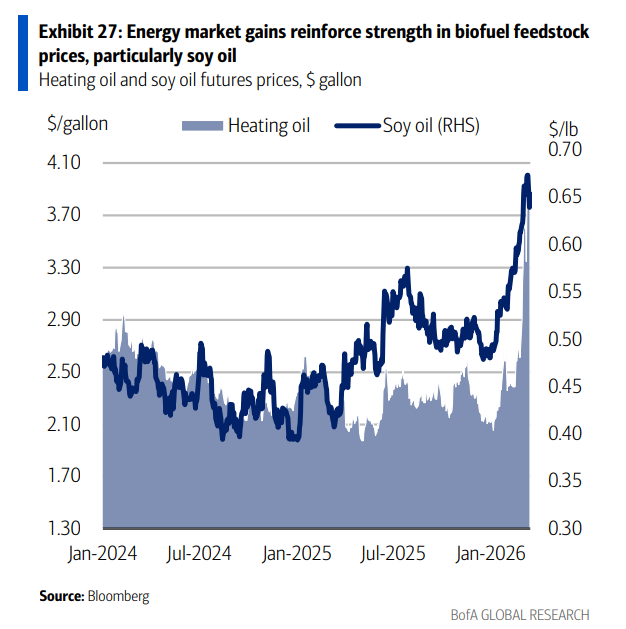

农产品价格不仅受供给影响,还受到能源需求牵引。以豆油为例:作为生物柴油原料,其价格与能源高度相关。

数据显示:豆油上涨约10%、柴油上涨约50%。虽然涨幅不同,但方向一致。这意味着,当能源上涨时,农产品不仅是“成本上涨”,还会被“需求拉动”。

(图:能源市场的上涨巩固了生物燃料原料(特别是豆油)价格的强势)

粮食逻辑:玉米是此轮牛市的“头号玩家”在农产品交易逻辑中,化肥成本的转嫁是不均衡的。不同作物对氮肥的依赖程度决定了其价格弹性。

玉米是典型的“高耗氮”作物。根据南达科他州立大学的研究,每英亩玉米需要100-240磅氮肥,而大豆则基本不需要。这意味着,当尿素价格飙升时,玉米的生产成本和播种面积首当其冲。

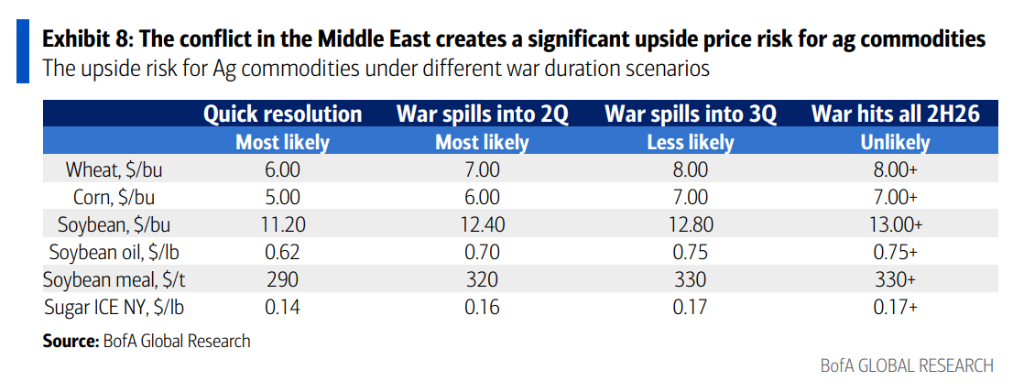

美银对2026年农产品价格给出了分层预测:

玉米: 若冲突持续至2Q26,价格看涨20-30%。

小麦: 粮食安全对冲工具,看涨15-20%。

豆油: 因与能源市场的高相关性,看涨5-10%。

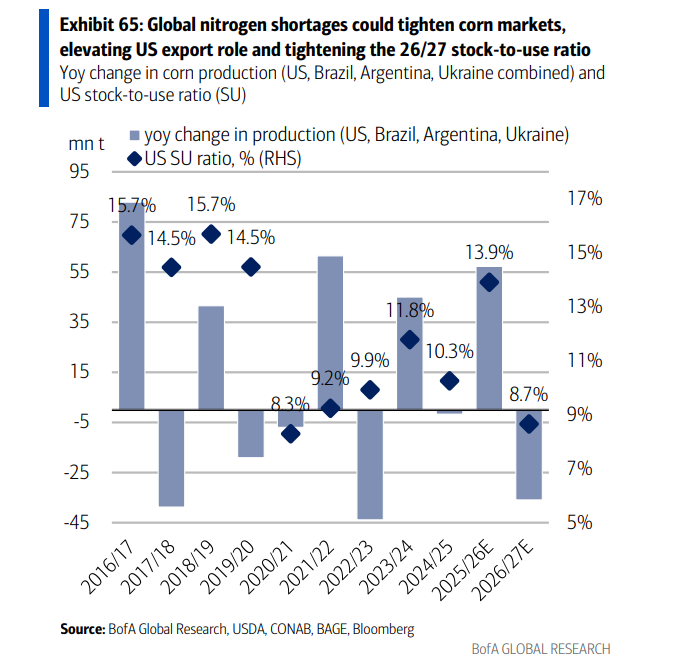

美银强调,玉米市场正面临一个“极度敏感的资产负债表”。早在冲突爆发前,美国农民已计划将玉米种植面积从9880万英亩削减至9500万英亩。如果化肥短缺导致全球产量进一步下降,2026/27年度美国库存消费比(Stock-to-Use)将从13%骤降至8.7%——这是十年来的低位。

“在这种低库存环境下,玉米价格极易突破6美元/蒲式耳。如果冲突拖延至2026年下半年,甚至不排除回测2022年历史高点8美元/蒲式耳的可能性。”

农产品价格的飙升最终会转化为终端蛋白质(禽肉、猪肉、牛肉)的通胀。

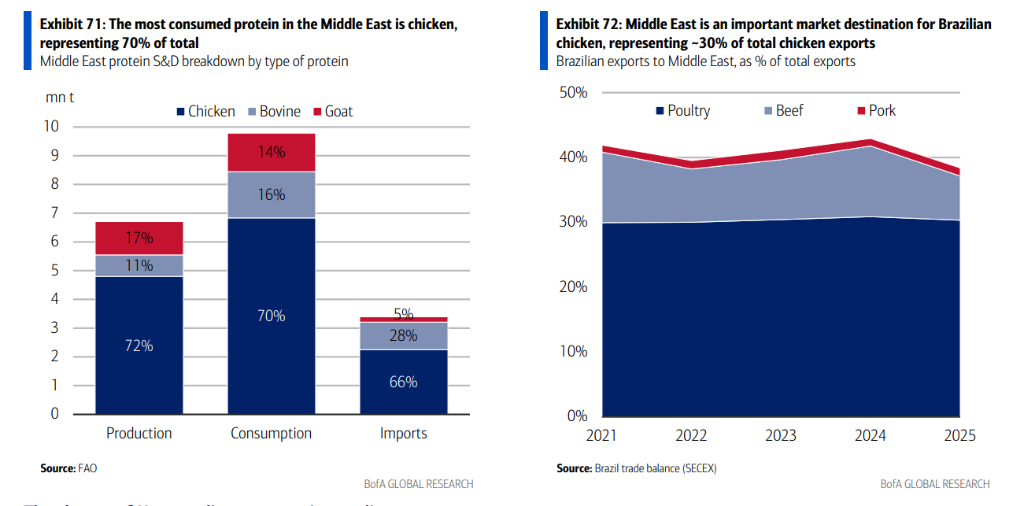

中东地区是全球动物蛋白的主要进口方,其中70%的消费是禽肉。巴西则是该地区最大的供应商,占据47%的市场份额。

“在巴西,饲料占鸡肉和猪肉生产成本的约65%。”美银计算得出,受玉米涨价驱动,2026年巴西的鸡肉成本将上升6.0%,猪肉上升7.8%。而在美国,这一增幅预计在2.4%至5.8%之间。

此外,海峡封锁导致航线延长,从巴西到中东的航运时间增加了30-35天,进一步推高了到岸溢价。

当前一个关键判断是:农产品价格尚未完全反映风险。

原因在于时间滞后。农业生产有周期:春季已完成施肥、当前产量短期难受影响

但未来取决于下一轮种植。报告给出一个关键时间窗口:约6个月。如果在这段时间内冲突持续:

化肥短缺将影响下一季种植

尤其是玉米(高氮需求)

因此,市场可能出现“先成本上涨,后供给收缩”的两阶段行情。

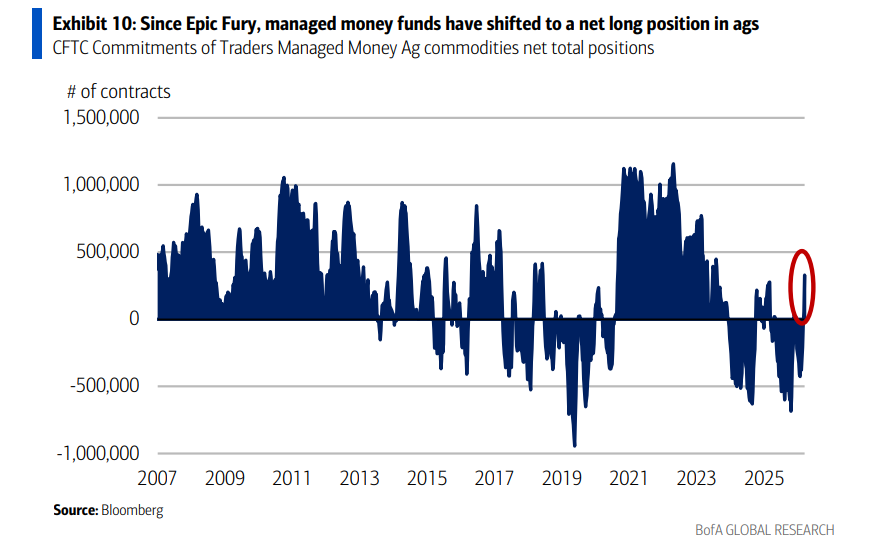

从市场视角看,这轮行情在交易什么?CFTC数据显示,自海峡冲突爆发以来,机构投资者已从长期的累计净空头头寸,迅速翻转为农产品的净多头头寸。

“尽管目前的持仓水平仍低于过去历次危机的峰值,但这表明市场正在重新审视农业板块的定价逻辑。”

对于华尔街的交易员来说,逻辑已经闭环:能源短缺触发了全球范围内的化肥减产(尤其是氮肥),这不仅提高了种植成本,更威胁到了未来的单产。再加上内陆物流费用的快速转嫁,农产品正在复制、甚至超越2022年的牛市叙事。

综合来看,当前市场交易的是三个变量:

第一,冲突持续时间。短期冲击 vs 长期供给收缩。

第二,化肥供应恢复情况。这是决定产量的核心变量。

第三,能源价格路径。决定成本与需求双重影响。

如果冲突快速缓解,行情可能止步于成本推动。但如果持续,可能演变为供给驱动的牛市。报告总结称:“农业市场可能进入新一轮牛市周期,类似2022年甚至2012年。”

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】