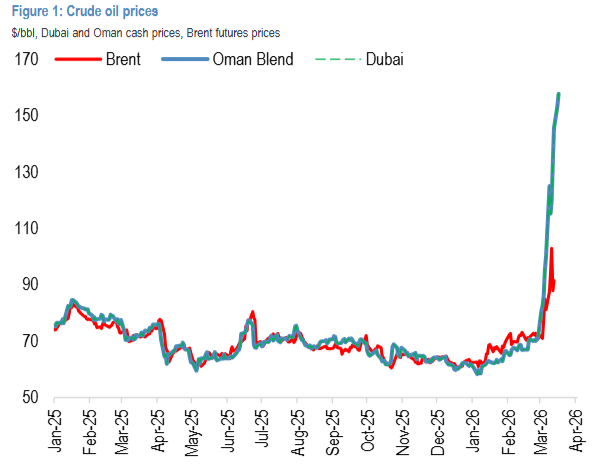

国际原油市场正经历一场不常见的价格分化现象。布伦特原油和西德克萨斯中质原油(WTI)的价格仍在100美元左右波动,而迪拜和阿曼的原油现货价格却已上涨至155美元/桶。

根据追风交易台的报道,3月17日,摩根大通大宗商品部门负责人Natasha Kaneva及其团队发布的研究报告指出,布伦特原油和WTI原油价格的相对稳定并不意味着全球原油供应充足,而是一种由地区库存缓冲、基准定价结构的偏差以及政策干预共同造成的“假象”。

摩根大通警告说,如果霍尔木兹海峡不能重新开放,这种价格差异将难以为继。随着大西洋盆地的库存逐渐减少,布伦特原油和WTI原油最终将不得不向上重新定价,以接近中东现货价格。

摩根大通强调,布伦特原油和WTI原油价格之所以保持稳定,主要是因为它们是“大西洋盆地基准”。这意味着它们的价格更多地受到欧美地区供需的影响,而不是全球整体状况。

目前,供应中断的焦点在霍尔木兹海峡,该地区位于中东。美国和欧洲在2026年初拥有充足的商业原油库存,市场预期甚至部分实现了战略石油储备的释放,这些都暂时缓解了大西洋沿岸的紧张情绪。

因此,这两个基准所反映的是一种区域性的、有缓冲的宽松状态,而不是全球性的供应紧张。

相比之下,迪拜和阿曼原油作为中东的基准,直接面临出口中断的影响,能更有效地捕捉边际稀缺性。目前,这两种原油的现货价格都已经达到了155美元/桶。

这一价格直接反映了从海湾地区运输原油的极端困难。由于布伦特原油和WTI原油无法充分捕捉到中东地区发生的边际供应短缺。

地缘政治贸易格局进一步加剧了这种分化。霍尔木兹海峡是全球最重要的原油运输通道,其中绝大多数过境原油流向亚洲市场。

摩根大通的数据显示,印度、日本和韩国是海湾原油的主要买家,亚洲从该海峡进口的原油约为1120万桶/日,精炼油品约为140万桶/日。

这意味着,此次供应中断的即时物理短缺和价格飙升,最集中地体现在亚洲市场。摩根大通指出,亚洲已经出现了早期需求破坏的迹象,随着成品油价格的急剧上涨和现货采购成本的高企,部分需求开始退出市场。

运输的时间逻辑进一步扩大了价格差异。从海湾地区到亚洲的典型航程大约需要10至15天,而运往欧洲则需要经过苏伊士运河,耗时约25至30天。如果绕行好望角,则需要35至45天。

这意味着亚洲将更早、更剧烈地承受海湾原油供应中断的冲击,而布伦特原油和WTI原油所代表的大西洋盆地市场,则因为还有库存积压和缓慢的供应调整,获得了更长的缓冲时间。

摩根大通明确指出,当前布伦特原油和WTI原油的表面稳定是暂时的。

支撑这种稳定的三大因素:区域库存过剩、基准定价结构和政策干预,本质上都是短期的缓冲,并不能反映全球供应的真实紧张程度。一旦大西洋盆地的商业库存加速减少,全球市场将不得不在供应更加紧张的条件下重新平衡。

在摩根大通的情景分析中,如果霍尔木兹海峡持续封闭,布伦特原油和WTI原油最终将向上重新定价,接近中东现货价格。届时,当前布伦特原油与迪拜原油之间超过55美元/桶的价格差异,将成为全球油价面临的最大风险溢价。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】