全球资本市场正同时对三个相互冲突的假设下注——风险溢价降至20年来的最低点、石油库存即将耗尽、霍尔木兹海峡的重新开放似乎遥不可及。美银美林警告称,这种“不可能的三角”表明市场严重低估了需求破坏的风险。

根据追风交易台的报道,美银美林的策略师Sebastian Raedler等人在5月22日的报告中提到,自2月底伊朗战争爆发以来,欧洲股市仅下跌了2%,而全球股市却上涨了4%,创下了历史新高。

市场的稳定主要依赖于三个因素:油价的相对温和上涨(这得益于之前的库存充足)、美国宏观经济数据的韧性(年初大规模退税的支持)以及AI投资热潮推动全球盈利增长大幅超过宏观经济基本面所暗示的水平。然而,这些支撑因素正在逐渐瓦解。

报告将当前市场定价总结为三个相互排斥的假设,并称之为“霍尔木兹的不可能三角”。

第一个假设是:金融风险溢价接近20年来的最低水平。自3月中旬以来,资产价格的再次反弹已将金融风险溢价压缩至接近年初的20年低点。欧洲股票风险溢价(ERP)目前为4.75%,仅比近期低点高出25个基点;美国高收益信用利差为275个基点,仅比近期低点高出15个基点。以全球增长动力为主要驱动因素,当前的风险溢价水平意味着市场预期全球PMI将从当前水平温和回升,而不是受到能源供应冲击的拖累。

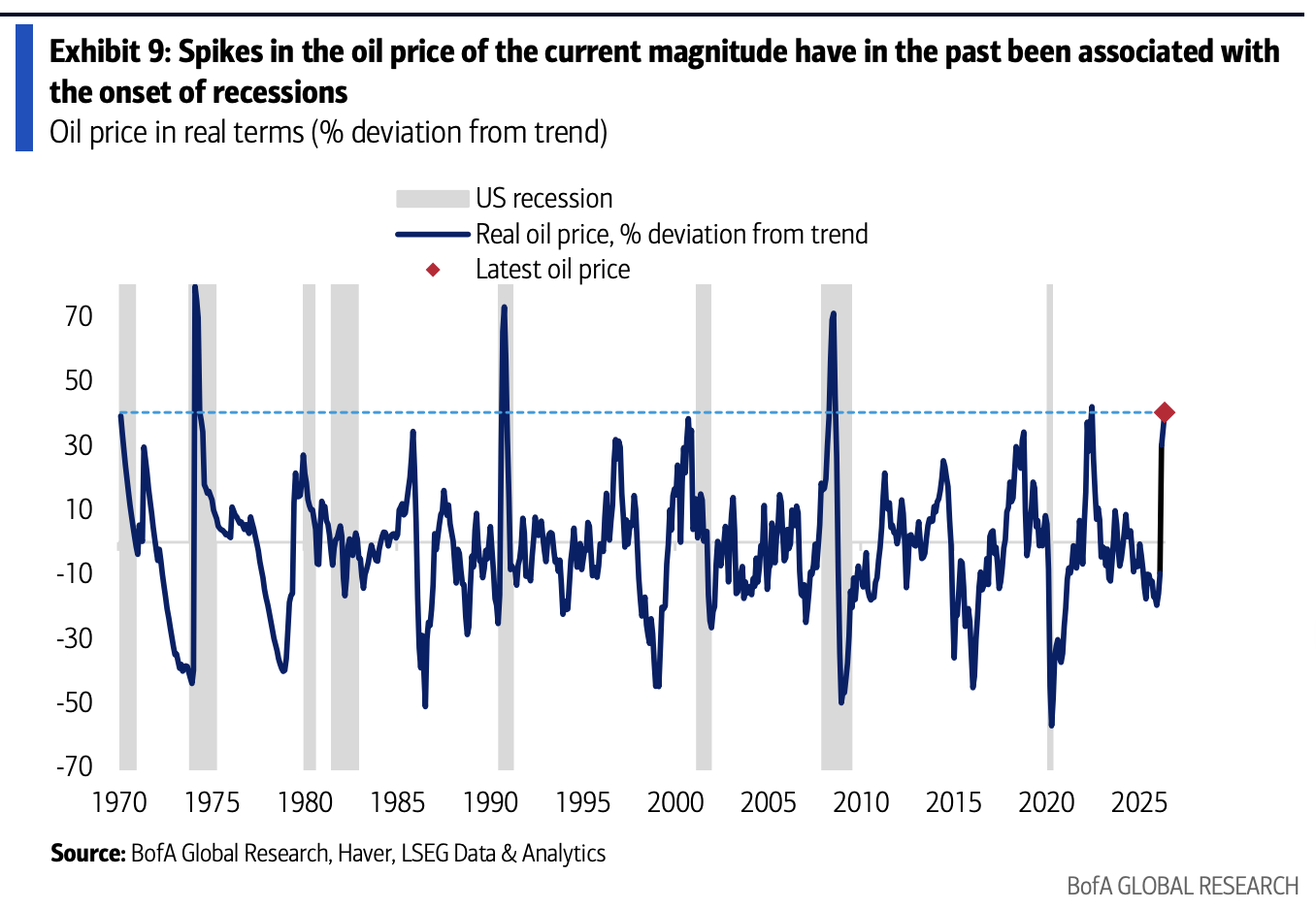

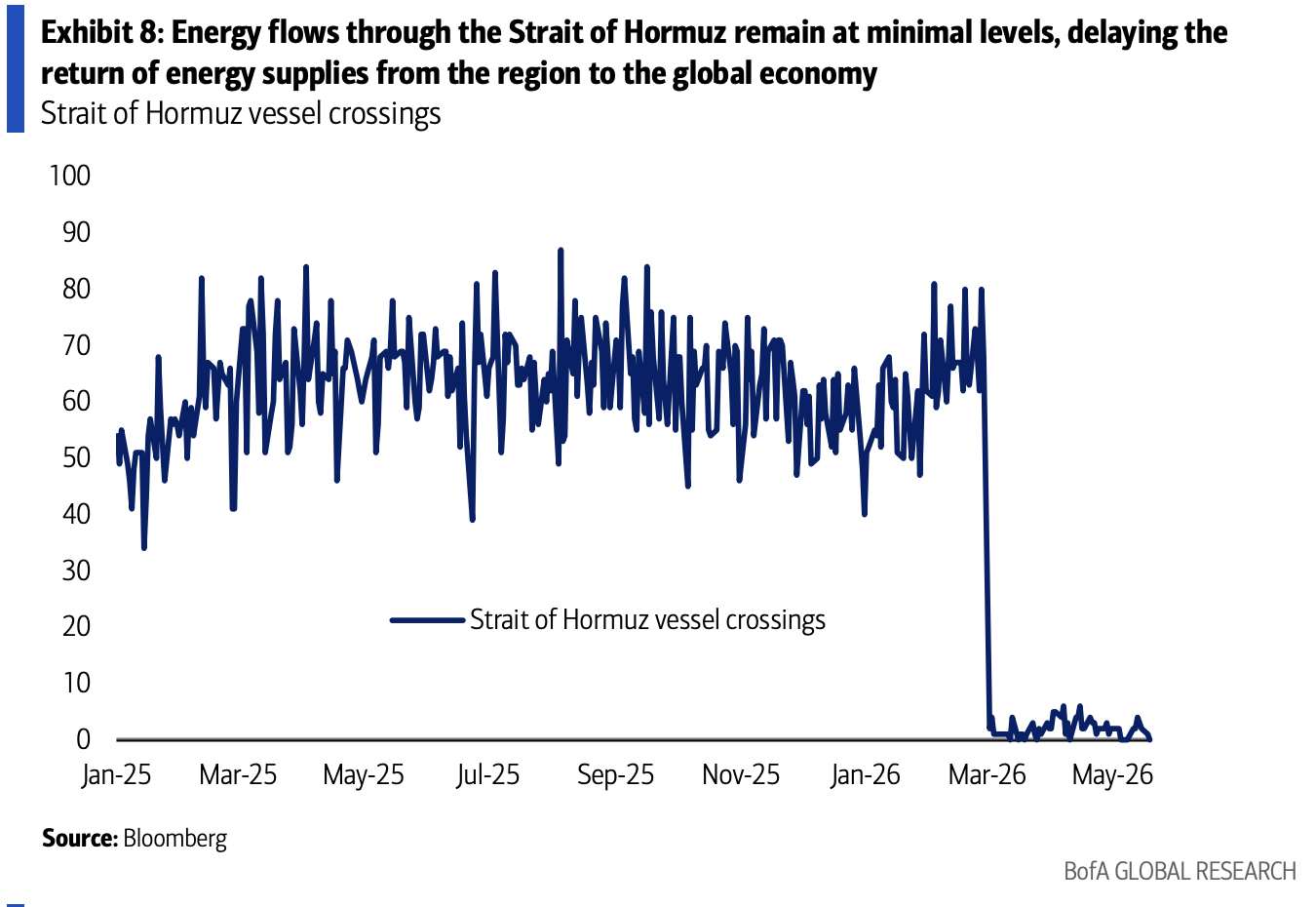

第二个假设是:石油库存将降至临界低点。鉴于石油库存已大幅减少,“尽快恢复霍尔木兹海峡的能源流通对于防止重大经济衰退至关重要”。许多市场参与者认为,按照当前的消耗速度,全球石油库存可能在6月左右达到运营压力水平。一旦库存缓冲耗尽,供需失衡将只能通过需求破坏来调节——即油价进一步上涨直至需求被抑制,这与历史上历次能源价格冲击的经验一致。

一些投资者认为需求破坏将主要发生在新兴市场,而美国作为净能源出口国可以免受其害,但石油是全球定价的商品,需求破坏将通过更高的汽油价格影响到所有经济体,进一步降低美国居民的实际收入增长。

第三个假设是:市场预测认为海峡短期内重开的可能性较低。根据预测市场平台Kalshi的数据,霍尔木兹海峡在6月底前恢复通航的概率已从4月下旬的75%降至约30%,8月初前恢复的概率也仅为40%。

与去年的贸易战不同,此次围绕霍尔木兹海峡的对峙是一场多方博弈——美伊双方都认为等待对方先承受更多痛苦对自己有利,这可能导致冲突持续时间超出投资者的预期。伊朗政权可以通过有限的石油出口维持财政运转,具备持续消耗的能力。

三个假设之间的紧张关系显而易见:如果海峡持续关闭的概率如预测市场所示,且库存缓冲正在耗尽,那么当前市场对需求破坏风险的定价过于乐观。

尽管市场表现平静,但宏观数据已经出现了分化。在美国,劳动力市场、消费和资本支出数据至今保持强劲,但年初大规模退税的支持效应已经消退,“消费者和劳动力市场韧性的真正考验可能尚未到来”。美国实际劳动收入增速已因能源价格上涨引发的通胀压力而降至衰退水平,预计美国核心PCE通胀将在未来数月保持在略高于3%的水平。

欧元区的情况更为严峻。5月欧元区综合PMI新订单指数降至两年低点47.1,预计欧元区私人最终需求增速将在未来数季度大幅放缓。自伊朗战争爆发以来,欧洲天然气价格持续上涨,对欧元区PMI构成额外拖累。

值得注意的是,全球盈利增长目前仍大幅超过宏观经济基本面所暗示的水平——美国12个月远期每股盈利3个月变动幅度达8%,欧洲为5%,均为2021年以来最强,主要由AI投资热潮驱动的金融、资源及科技板块贡献。然而,美银美林预计,随着宏观压力的传导,Stoxx 600的12个月远期每股盈利将较当前历史高位下降约5%,对应2026年盈利增速为-1%,低于市场自下而上的一致预期。