2026年的全球宏观主线,不再是单纯的“软着陆”或“降息交易”。一边是AI投资继续推高资本开支、企业盈利和风险偏好;另一边是中东冲突通过油价、航运和通胀预期,重新把央行推向更鹰派的位置。

据追风交易台,德意志银行全球宏观与主题研究主管Jim Reid在研究报告中,把今年的核心图景概括为:1999 meets 1990, but hopefully not 1973”,即AI热潮像1999年,地缘冲突和油价冲击像1990年,希望不发展成1973式的全面能源危机。

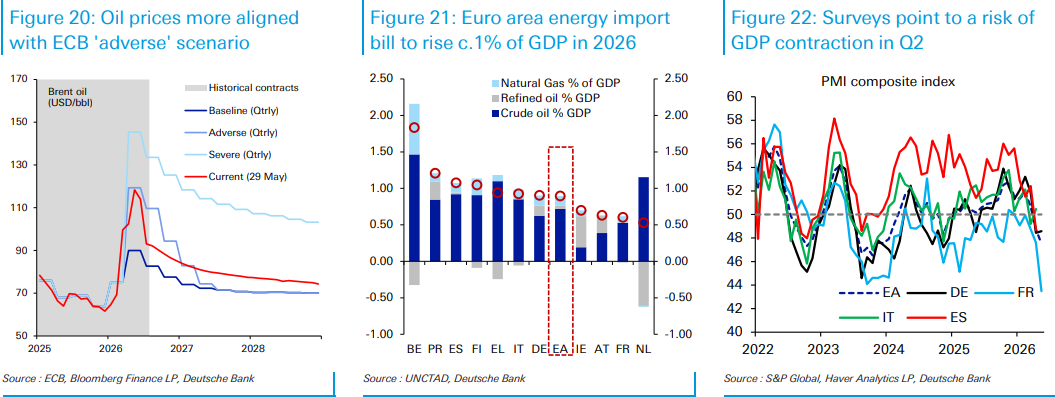

关键假设落在霍尔木兹海峡。基准路径是,美国和伊朗在6月底前达成协议,航运逐步恢复,布伦特油价在四季度回落至86美元/桶,2027年降至80美元/桶。如果协议来得更早,三季度油价会回落得快一些,但对宏观预测影响有限;真正的危险是霍尔木兹关闭延续至三季度,布伦特可能逼近150美元/桶,欧洲会被推入衰退,美国增长也会从“边际受损”变成“明显受损”。

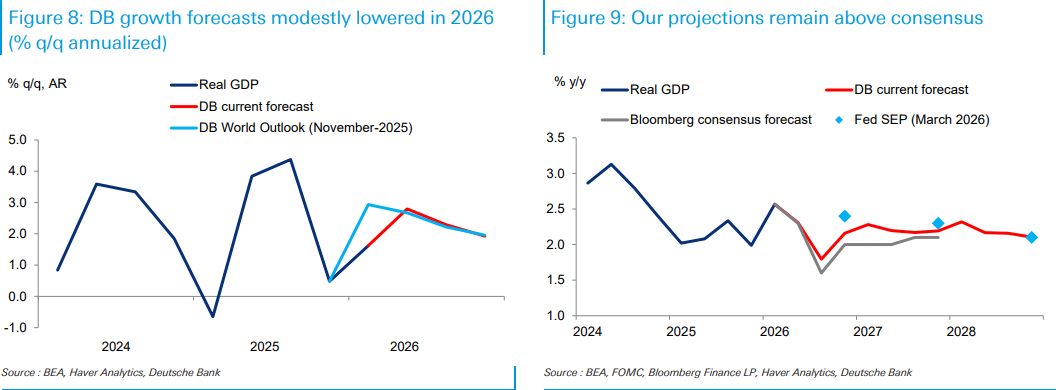

这套展望最刺眼的变化,是增长只被小幅下修,通胀却被大幅上修。全球实际GDP增速2026年预计为3.0%,2027年回升至3.2%;全球CPI今年升至约3.8%,2027年回落至3.4%。名义GDP反而被通胀托高,但央行周期被迫转向:美联储长期按兵不动、甚至有加息风险;欧洲央行夏季加息50个基点;日本央行加快紧缩。风险资产的结论仍偏乐观,标普500年末目标维持8000点,但债券、欧洲信用和能源进口国承压更明显。

油价是总开关:86美元是基准,150美元是事故中东冲突对全球经济的传导,首先不是信心,而是油价。

基准情形假设霍尔木兹海峡在6月晚些时候重新开放。布伦特油价二季度均价被上调至109美元/桶,随后随着供应正常化、冲突后市场重新转向过剩,四季度降至86美元/桶,2027年回到80美元/桶。

油市已经表现出一定弹性。美国减少原油净进口、增加成品油净出口,中国降低炼厂开工和原油进口,两国合计调整接近500万桶/日。战略储备释放、商业库存消耗、替代路线和需求调整,都缓冲了表面上的供应中断。

但这种缓冲不能无限延长。5月航运仍只有正常水平的6%。一旦霍尔木兹关闭拖到三季度,油价路径会变成另一套:布伦特接近150美元/桶,全球增长风险开始非线性放大,欧洲最先承压,因为能源进口依赖更高、货币政策还要面对通胀反弹。

AI不是今年的通缩故事,至少暂时不是在伊朗战争前,市场一度集中讨论AI带来的岗位替代、需求走弱和通缩压力。几个月后,叙事变了:AI投资本身正在推高需求。

美国、北亚是这一轮AI投资的主要受益者。数据中心、软件、计算设备相关资本开支支撑增长,也帮助相关经济体抵消部分能源冲击。短期内,AI更像通胀因素,而不是通缩因素。

美国劳动力市场目前还看不到AI造成的总量性疲弱。更远一点,AI确实可能冲击就业,并带来通缩压力,但时间和幅度都不确定。也正因为这种不确定性,市场会继续围绕AI叙事剧烈摇摆:有些交易会接近现实,有些会完全脱离现实。

美国扛住了油价,代价是美联储很难降息美国是主要经济体里最抗压的一个。

2026年美国实际GDP增速预计为2.2%,只比此前小幅下调。油价会压低家庭可支配收入,消费增速预计为1.9%;但财政支出、宽松的金融条件、AI相关投资仍在提供支撑。失业率预计全年维持在4.3%附近,劳动力市场从此前的脆弱状态转向稳定。

问题在通胀。核心PCE通胀2026年四季度同比预计为3.0%, headline PCE短期接近4%,年底降至3.3%。油价和关税可能是暂时冲击,但需求偏强、AI投资带来的短期价格压力、通胀预期抬升,都让“通胀自然回到2%”这条路更难走。

美联储的基准路径是长期不动。真正的变化是风险方向:如果就业突然走弱,降息仍有可能;但更突出的风险已经变成,如果通胀更黏,美联储可能需要加息。美国财政赤字今年预计接近GDP的6.6%,伊朗战争和国防支出还给2027年预算留下上行风险。

欧洲被油价直接击中,技术性衰退只差一步欧洲的问题更直接:能源进口国遭遇能源冲击,同时央行还要加息。

欧元区2026年GDP增速被下调至0.5%,此前为1.1%;2027年为1.1%。二季度GDP预计环比收缩0.1%,三季度基准情形下零增长,已经贴近技术性衰退边缘。能源价格推高通胀,压低实际收入;企业投资受不确定性影响,储蓄率上升;金融条件收紧;外需也被全球增长放缓拖累。

通胀压力明显抬头。欧元区HICP今年均值预计为3.1%,2027年为2.5%;核心HICP两年都在2.4%。欧洲央行原本被设定为按兵不动,现在路径变成夏季加息50个基点,把存款利率推至2.50%。

德国仍有财政刺激作为稳定器,但能源成本和私人消费走弱会压住今年增长。德国2026年GDP增速预计为0.5%,2027年在外部环境正常化和财政支出带动下回升至1.3%。德国一般政府赤字率今年预计升至4.1%。

英国进入能源冲击时的起点稍好。一季度增长较强、制造业有囤货支撑,因此2026年GDP增速预计仍有1.0%,2027年为1.2%。但夏季以后,高能源价格和间接价格上涨会挤压家庭支出。CPI今年预计3.2%,明年2.7%;英央行今年维持3.75%不变,2027年再降息。失业率预计在夏末升至5.4%。

亚洲分化:中国出口仍具韧性,日本被油价改写亚洲不是一个故事。

中国出口增速预测被上调至12%,进口前四个月同比增长25%,主要来自原材料和上游投入。AI投资、绿色转型、在新兴市场的份额提升,是出口韧性的主要来源。中国的再通胀进程也比原先更快。PPI从去年12月的-1.9%升至今年3月的+2.8%,全年均值预计达到3.5%。

印度受油价和季风影响更大。FY27实际GDP增速从战前预测的7.5%下调至6.7%;如果季风不及预期,可能进一步降至6.3%。CPI通胀预计升至4.9%。印度央行加息周期被提前至2026年10月至12月,先加息两次、每次25个基点,回购利率年底至5.75%,到2027年中升至6.25%。

日本的展望被油价明显改写。2026年GDP增速下调至0.7%,通胀预测大幅上修。核心核心CPI可能在2027年初升至约3.5%。日本央行紧缩节奏随之加快:从2026年7月起每季度加息一次,到2027年4月政策利率升至1.75%。

利率端的方向是温和抛售。10年期美债收益率目标上调至4.70%,10年期德国国债收益率上调至3.20%。背后是美联储不降息、欧洲央行提前加息,以及更高的均衡利率。

美元路径仍是缓慢走弱,但没有此前那么顺。贸易加权美元到2026年底预计走弱约6%;欧元兑美元年底目标为1.20,低于此前1.25的预期。油价冲击短期对美元并不完全负面,美国能源出口和资金流入形成支撑;如果油价快速反转、俄乌出现和平进展,欧元兑美元上破1.20的空间才会更清晰。

股票是这套框架里最乐观的部分。标普500年底目标维持8000点,2026年EPS预计达到320美元、增长14.2%,估值约25倍。强劲一季度盈利来自科技、能源、材料和金融。配置上偏向美国和欧洲,新兴市场中性,日本低配;行业上金融、工业、医疗保健更受青睐,超大市值成长和科技从超配降至中性。

信用市场的裂缝更多在欧洲。美国投资级和高收益信用利差目标分别为82个基点和305个基点,较当前有所走阔但幅度有限。欧洲投资级和高收益目标为95个基点和345个基点,走阔压力更大。欧洲更怕能源冲击,也更怕欧洲央行加息向中小企业融资成本快速传导。

新兴市场内部差异加大。拉美相对更抗油价冲击,实际利率和商品敞口提供支撑;亚洲能源进口依赖更高,但北亚还能受益于AI供应链。利率策略更偏向拉美和中东欧、中东、非洲部分市场,亚洲高收益利率债要等收益率进一步上行才更有吸引力。

地缘政治不只是噪音,它正在改变基准假设中东冲突是眼前变量,但不是唯一变量。战后秩序碎片化、经济安全和国家安全边界模糊、技术竞争加速,都让地缘波动变成常态。

中东方面,基准路径仍是美国和伊朗围绕降温、制裁减免、海上安全和霍尔木兹分阶段重开达成框架。但冲突即使结束,也需要数月时间修复基础设施和航运信心。

俄乌方向,停火概率被放在更高位置。若出现可信进展,市场需要重新定价部分对俄制裁放松、乌克兰重建,以及欧洲是否有限恢复俄罗斯能源流动。不过,欧洲重新依赖俄罗斯能源的政治门槛仍高。

美国政治会继续制造波动。“美国优先”、格陵兰、北约、关税、中东和对华政策都会影响下半年市场。

真正的分歧在时间顺序:油价冲击现在就进入CPI和央行反应函数,AI的生产率红利则更靠后。2026年的市场如果继续上涨,靠的是AI和盈利;一旦出错,最先出问题的仍可能是油价、利率和欧洲。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】