FOREXBNB获悉,近期,高盛、摩根士丹利(大摩)、美国银行(美银)三大投行相继发布8月美国经济报告,对2025年下半年经济走势、核心板块表现及政策走向给出了详尽研判。综合三大投行观点,2025年下半年美国经济将呈现“弱增长、高分化、多扰动”的特征,关税扰动、劳动力市场变化与美联储政策走向成为影响全局的三大变量。从投资角度上,高盛建议关注贸易逆差收窄带来的出口板块机会,大摩推荐“优质周期股”和投资级信用债,美银则提示规避对利率敏感的高杠杆行业。

一、增速放缓成定局:全年难及潜在水平,下半年或 “破 1”

高盛在《美国 GDP》报告中明确指出,2025 年上半年美国 GDP 折年增速仅 1.2%,不仅低于其 2% 的潜在增速估算,也低于年初市场预期,仅与 4 月关税上调前景明确后的预测基本持平。这一增速背后,是消费、住房等核心板块的 “意外疲软” 与商业投资的 “逆势增长” 形成的鲜明对比。

从下半年展望看,高盛预计三季度和四季度增速将进一步放缓至 1%(折年率),全年四季度环比增速仅 1.1%,持续低于潜在水平。其核心逻辑是:国内最终销售(消费 + 投资 + 政府支出)基本持平,仅靠贸易逆差收窄和库存反弹提供微弱支撑。

大摩在《关键预测》中也持类似观点,认为受关税冲击和移民限制双重拖累,美国实际 GDP 增速将从 2024 年的 2.3% 降至 2025 年的 1.0%,2026 年小幅回升至 1.1%。值得注意的是,大摩将美国经济增速放缓置于全球语境下分析:2025 年全球经济增速预计从 2024 年的 3.5% 降至 2.6%,美国与全球增长 “同步降速”,但受本土政策扰动更大。

二、核心板块分化加剧:消费 “降挡”、住房 “拖底”、投资 “先强后弱”

(1)消费:储蓄率上升压制支出,关税推高通胀成新压力

高盛数据显示,2025 年上半年美国实际消费支出增速骤降至 1% 左右,仅为年初预期的一半,且这一放缓发生在关税 “类税收” 冲击全面显现之前。核心原因是储蓄率从 2024 年 12 月的 3.5% 升至 2025 年 6 月的 4.5%,居民部门 “主动降杠杆” 趋势明显。

高盛进一步预测,下半年消费增速将仅为 0.8%,三大因素构成压制:一是就业增速走弱,二是关税推高商品价格(核心 PCE 通胀或持续高于 2.5%),三是四季度财政转移支付减少(新财政法案中 Medicaid 和 SNAP 福利削减将直接影响低收入家庭)。

美银在《美国经济观察》中补充道,7 月信用卡消费数据虽有反弹(BAC 汇总数据显示周度增速回升至 0.9%),但更多反映价格上涨而非实际需求扩张,关税导致的核心商品价格上涨(6 月核心商品 PCE 环比 0.53%,创 2023 年 1 月以来新高)正在削弱居民购买力。

(2)住房:高利率 + 移民减少,成经济最大 “拖累项”

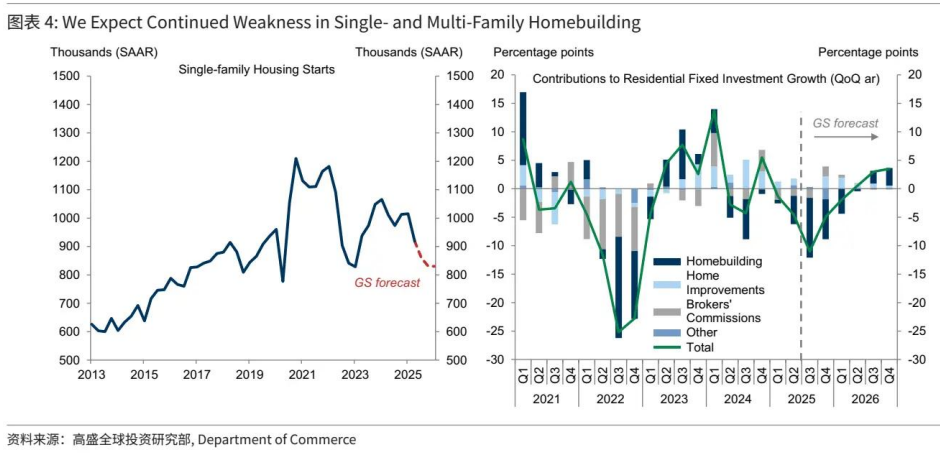

高盛明确将住房列为 “下半年最疲软板块”,预计折年降幅达 8%,延续上半年 3% 的下滑趋势。具体来看,独栋住宅建设在 2024 年四季度短暂反弹后,因房贷利率高企(10 年期美债收益率维持 4% 以上)和负担能力恶化(房价收入比处于历史高位),自 2025 年 2 月起再度收缩;多户住宅则因在建库存消化缓慢,新开工持续低迷。

更值得关注的是,移民减少正在改变住房需求基本面。高盛指出,外国出生人口增速放缓导致家庭形成率下降,而美银数据显示,2025 年 4-7 月外国出生劳动力减少 80.2 万人,进一步削弱住房刚需。高盛图表显示,预计 2025 年独栋住宅新开工将降至 700 千套(年化),为 2020 年以来最低。

(3)商业投资:上半年 “意外走强”,下半年 “还债式回落”

上半年商业投资增长 6%,远超市场预期(高盛年初预测为 3%),剔除一季度科技设备 “抢进口”(规避关税)的贡献后,实际增速约 3%。高盛分析,这与金融环境宽松密切相关 —— 美国金融条件指数在一季度短暂收紧后大幅回落,目前接近近三年最宽松水平,部分抵消了政策不确定性的冲击。

但下半年形势将逆转。高盛预测商业投资折年下降 0.6%,核心是 “偿还效应”:一季度设备进口前置带来的 2.9 个百分点增长,将在下半年转化为拖累;同时,2022-2023 年工厂建设热潮退潮,建筑业疲软将持续。不过,新财政法案中的投资激励政策可能提供部分缓冲。

三、关税 “双刃剑” 效应:短期扰动贸易,长期重塑逆差

关税政策是贯穿三份报告的核心变量,其影响呈现 “短期波动、长期趋势” 的特征。

高盛指出,上半年关税上调导致企业 “抢进口”,一季度净出口和库存拖累 GDP 0.3 个百分点,二季度则提振 0.2 个百分点,整体对上半年增速拖累仅 0.1 个百分点。

但下半年格局将改变:高关税将导致进口需求大幅减少,而美元走弱(大摩预测年底欧元兑美元升至 1.20)和外国反制有限将支撑出口,预计贸易逆差占 GDP 比重从 2024 年底的 3.1% 收窄至 2.4%。

大摩则警示关税的 “全球外溢效应”:美国进口需求收缩将冲击欧元区制造业(其上调欧元区增速但强调关税下行风险)和中国出口(尽管中国通过政策刺激部分对冲,但结构性通缩压力仍存)。此外,大摩数据显示,受关税影响较大的核心商品价格自 2025 年 2 月以来持续高于低关税暴露商品,通胀 “结构性抬升” 特征明显。

四、美联储政策博弈:美银 “挺鹰”、大摩 “看松”,分歧背后是三重矛盾

关于美联储是否降息,三大投行分歧显著,本质是对 “通胀 - 就业 - 增长” 三角关系的判断不同。

美银坚持 “年内不降息”,核心论据有三:

一是通胀未达目标,核心 PCE 连续 18 个季度超 2%,且关税冲击可能使通胀在 2026 年初仍高于 2.5%;

二是劳动力市场未现松弛,失业率稳定在 4.1%-4.2%,薪资增速维持 3.9%(年化),外国出生劳动力减少加剧供给约束;

三是 7 月经济存在反弹迹象(汽车销售、航空出行均超 2024 年同期),过早降息可能引发 “二次通胀”。

大摩则预测 2026 年降息 175 个基点,理由是经济增速放缓将逐步压制通胀(2026 年核心 PCE 降至 2.5%),且就业市场降温明确(四季度失业率或升至 4.4%)。大摩同时指出,10 年期美债收益率将在 2025 年底降至 4.00%,市场正在提前定价宽松预期。

高盛虽未直接预测降息时点,但强调政策不确定性的影响 —— 金融条件宽松是上半年商业投资韧性的关键,若下半年政策转向收紧(如关税引发通胀担忧),可能加剧投资波动。

五、风险与机遇:三大投行的 “分歧点” 与 “共识区”

共识区:

经济增速低于潜在水平将成常态,2025 年难见 “强反弹”;

关税是核心变量,既影响贸易平衡,也通过通胀传导至消费;

住房市场疲软将持续,成为经济增长的 “稳定拖累项”。

分歧点:

高盛更关注库存与贸易的 “不确定性”,认为进口前置节奏可能打乱增长预测;

大摩警示市场 “过度乐观”,风险资产估值已 price in “软着陆”,但政策波动可能引发回调;

美银强调 “stagflation 风险”,即增长放缓与通胀高企并存,美联储政策容错空间极小。

结语

综合三大投行观点,2025 年下半年美国经济将呈现 “弱增长、高分化、多扰动” 的特征。

对投资者而言,高盛建议关注贸易逆差收窄带来的出口板块机会,大摩推荐 “优质周期股” 和投资级信用债,美银则提示规避对利率敏感的高杠杆行业。