FOREXBNB獲悉,近期,高盛、摩根士丹利(大摩)、美國銀行(美銀)三大投行相繼發佈8月美國經濟報告,對2025年下半年經濟走勢、核心板塊表現及政策走向給出了詳盡研判。綜合三大投行觀點,2025年下半年美國經濟將呈現“弱增長、高分化、多擾動”的特徵,關稅擾動、勞動力市場變化與美聯儲政策走向成爲影響全局的三大變量。從投資角度上,高盛建議關注貿易逆差收窄帶來的出口板塊機會,大摩推薦“優質週期股”和投資級信用債,美銀则提示规避對利率敏感的高杠杆行业。

一、增速放緩成定局:全年難及潛在水平,下半年或 “破 1”

高盛在《美國 GDP》報告中明確指出,2025 年上半年美國 GDP 折年增速僅 1.2%,不僅低於其 2% 的潛在增速估算,也低於年初市場預期,僅與 4 月關稅上調前景明確後的預測基本持平。這一增速背後,是消費、住房等核心板塊的 “意外疲軟” 與商業投資的 “逆勢增長” 形成的鮮明對比。

從下半年展望看,高盛預計三季度和四季度增速將進一步放緩至 1%(折年率),全年四季度環比增速僅 1.1%,持續低於潛在水平。其核心邏輯是:國內最終銷售(消費 + 投資 + 政府支出)基本持平,僅靠貿易逆差收窄和庫存反彈提供微弱支撐。

大摩在《關鍵預測》中也持類似觀點,認爲受關稅衝擊和移民限制雙重拖累,美國實際 GDP 增速將從 2024 年的 2.3% 降至 2025 年的 1.0%,2026 年小幅回升至 1.1%。值得注意的是,大摩將美國經濟增速放緩置於全球語境下分析:2025 年全球經濟增速預計從 2024 年的 3.5% 降至 2.6%,美國與全球增長 “同步降速”,但受本土政策擾動更大。

二、核心板塊分化加劇:消費 “降擋”、住房 “拖底”、投資 “先強後弱”

(1)消費:儲蓄率上升壓制支出,關稅推高通脹成新壓力

高盛數據顯示,2025 年上半年美國實際消費支出增速驟降至 1% 左右,僅爲年初預期的一半,且這一放緩發生在關稅 “類稅收” 衝擊全面顯現之前。核心原因是儲蓄率從 2024 年 12 月的 3.5% 升至 2025 年 6 月的 4.5%,居民部門 “主動降槓桿” 趨勢明顯。

高盛進一步預測,下半年消費增速將僅爲 0.8%,三大因素構成壓制:一是就業增速走弱,二是關稅推高商品價格(核心 PCE 通脹或持續高於 2.5%),三是四季度財政轉移支付減少(新財政法案中 Medicaid 和 SNAP 福利削減將直接影響低收入家庭)。

美銀在《美國經濟觀察》中補充道,7 月信用卡消費數據雖有反彈(BAC 彙總數據顯示周度增速回升至 0.9%),但更多反映價格上漲而非實際需求擴張,關稅導致的核心商品價格上漲(6 月核心商品 PCE 環比 0.53%,創 2023 年 1 月以來新高)正在削弱居民購買力。

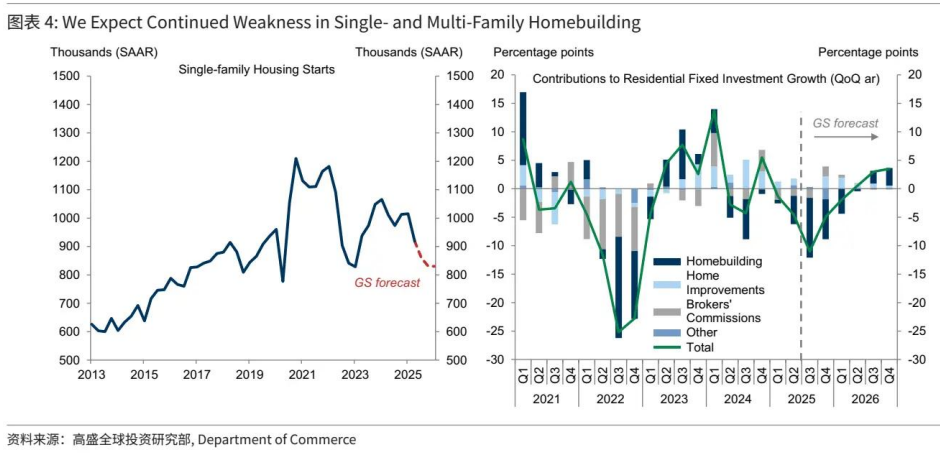

(2)住房:高利率 + 移民減少,成經濟最大 “拖累項”

高盛明確將住房列爲 “下半年最疲軟板塊”,預計折年降幅達 8%,延續上半年 3% 的下滑趨勢。具體來看,獨棟住宅建設在 2024 年四季度短暫反彈後,因房貸利率高企(10 年期美債收益率維持 4% 以上)和負擔能力惡化(房價收入比處於歷史高位),自 2025 年 2 月起再度收縮;多戶住宅則因在建庫存消化緩慢,新開工持續低迷。

更值得關注的是,移民減少正在改變住房需求基本面。高盛指出,外國出生人口增速放緩導致家庭形成率下降,而美銀數據顯示,2025 年 4-7 月外國出生勞動力減少 80.2 萬人,進一步削弱住房剛需。高盛圖表顯示,預計 2025 年獨棟住宅新開工將降至 700 千套(年化),爲 2020 年以來最低。

(3)商業投資:上半年 “意外走強”,下半年 “還債式回落”

上半年商業投資增長 6%,遠超市場預期(高盛年初預測爲 3%),剔除一季度科技設備 “搶進口”(規避關稅)的貢獻後,實際增速約 3%。高盛分析,這與金融環境寬鬆密切相關 —— 美國金融條件指數在一季度短暫收緊後大幅回落,目前接近近三年最寬鬆水平,部分抵消了政策不確定性的衝擊。

但下半年形勢將逆轉。高盛預測商業投資折年下降 0.6%,核心是 “償還效應”:一季度設備進口前置帶來的 2.9 個百分點增長,將在下半年轉化爲拖累;同時,2022-2023 年工廠建設熱潮退潮,建築業疲軟將持續。不過,新財政法案中的投資激勵政策可能提供部分緩衝。

三、關稅 “雙刃劍” 效應:短期擾動貿易,長期重塑逆差

關稅政策是貫穿三份報告的核心變量,其影響呈現 “短期波動、長期趨勢” 的特徵。

高盛指出,上半年關稅上調導致企業 “搶進口”,一季度淨出口和庫存拖累 GDP 0.3 個百分點,二季度則提振 0.2 個百分點,整體對上半年增速拖累僅 0.1 個百分點。

但下半年格局將改變:高關稅將導致進口需求大幅減少,而美元走弱(大摩預測年底歐元兌美元升至 1.20)和外國反制有限將支撐出口,預計貿易逆差佔 GDP 比重從 2024 年底的 3.1% 收窄至 2.4%。

大摩則警示關稅的 “全球外溢效應”:美國進口需求收縮將衝擊歐元區製造業(其上調歐元區增速但強調關稅下行風險)和中國出口(儘管中國通過政策刺激部分對沖,但結構性通縮壓力仍存)。此外,大摩數據顯示,受關稅影響較大的核心商品價格自 2025 年 2 月以來持續高於低關稅暴露商品,通脹 “結構性抬升” 特徵明顯。

四、美聯儲政策博弈:美銀 “挺鷹”、大摩 “看松”,分歧背後是三重矛盾

關於美聯儲是否降息,三大投行分歧顯著,本質是對 “通脹 - 就業 - 增長” 三角關係的判斷不同。

美銀堅持 “年內不降息”,核心論據有三:

一是通脹未達目標,核心 PCE 連續 18 個季度超 2%,且關稅衝擊可能使通脹在 2026 年初仍高於 2.5%;

二是勞動力市場未現鬆弛,失業率穩定在 4.1%-4.2%,薪資增速維持 3.9%(年化),外國出生勞動力減少加劇供給約束;

三是 7 月經濟存在反彈跡象(汽車銷售、航空出行均超 2024 年同期),過早降息可能引發 “二次通脹”。

大摩則預測 2026 年降息 175 個基點,理由是經濟增速放緩將逐步壓制通脹(2026 年核心 PCE 降至 2.5%),且就業市場降溫明確(四季度失業率或升至 4.4%)。大摩同時指出,10 年期美債收益率將在 2025 年底降至 4.00%,市場正在提前定價寬鬆預期。

高盛雖未直接預測降息時點,但強調政策不確定性的影響 —— 金融條件寬鬆是上半年商業投資韌性的關鍵,若下半年政策轉向收緊(如關稅引發通脹擔憂),可能加劇投資波動。

五、風險與機遇:三大投行的 “分歧點” 與 “共識區”

共識區:

經濟增速低於潛在水平將成常態,2025 年難見 “強反彈”;

關稅是核心變量,既影響貿易平衡,也通過通脹傳導至消費;

住房市場疲軟將持續,成爲經濟增長的 “穩定拖累項”。

分歧點:

高盛更關注庫存與貿易的 “不確定性”,認爲進口前置節奏可能打亂增長預測;

大摩警示市場 “過度樂觀”,風險資產估值已 price in “軟着陸”,但政策波動可能引發回調;

美銀強調 “stagflation 風險”,即增長放緩與通脹高企並存,美聯儲政策容錯空間極小。

結語

綜合三大投行觀點,2025 年下半年美國經濟將呈現 “弱增長、高分化、多擾動” 的特徵。

對投資者而言,高盛建議關注貿易逆差收窄帶來的出口板塊機會,大摩推薦 “優質週期股” 和投資級信用債,美銀則提示規避對利率敏感的高槓杆行業。