FOREXBNB获悉,乘联分会秘书长崔东树于《2025年12月汽车细分市场走势和厂家竞争表现分析》中提到,2025年宏观经济保持较强增长,在国家促销费政策推动下汽车市场保持强势增长,2025年全国汽车市场总体走势较强,卡车市场和客车市场回暖明显。由于去年政策力度超强,今年政策收缩明显,2024年12月的零售大幅强于批发,导致今年12月乘用车零售负增长,但因出口和库存增量,12月厂家销量增速相对较好。12月新能源车走势较强,汽车出口市场持续走强,厂商库存变化较大,行业压力仍较大。2025年商用车市场出现设备更新补贴推动的结构性增长特征,高补贴带来物流运输类电动化加速,商用车景气度较高。

1、2025年汽车乘商走势分化

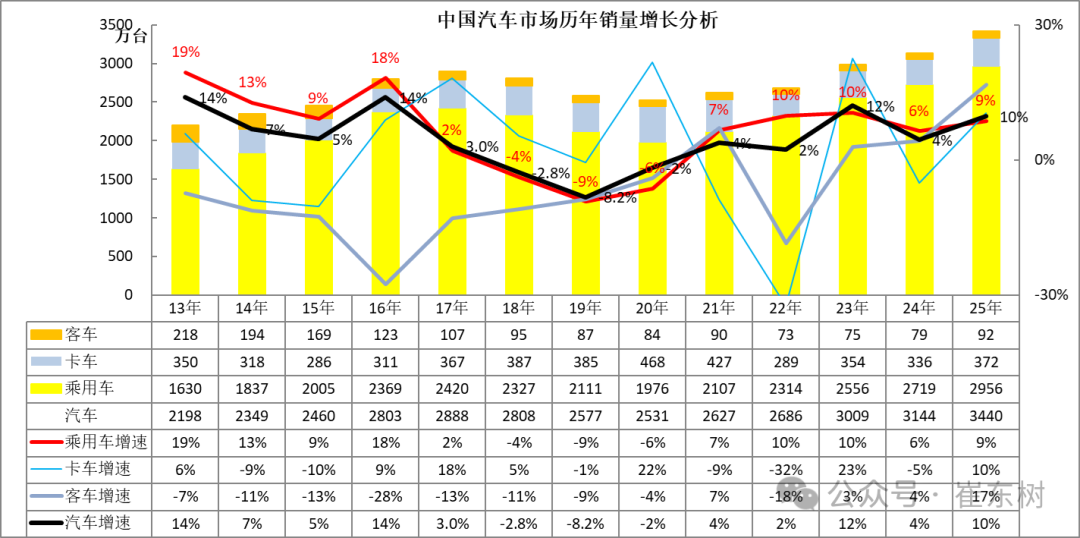

近几年乘商分化特征明显,随着房地产持续下滑,商用车走弱,乘用车消费改善。2025年市场受政策因素推动,乘用车增速9%相对较好,商用车受电动化推动,新能源商用车走势较去年明显走强,包含微客的客车市场实现较强增长。以旧换新政策对乘用车拉动较好,尤其是政策进入期效果好,近期绝大部分暂停补贴,行业综合治理“内卷”工作取得积极进展,车市总体走势放缓。

2、2025年汽车市场降温

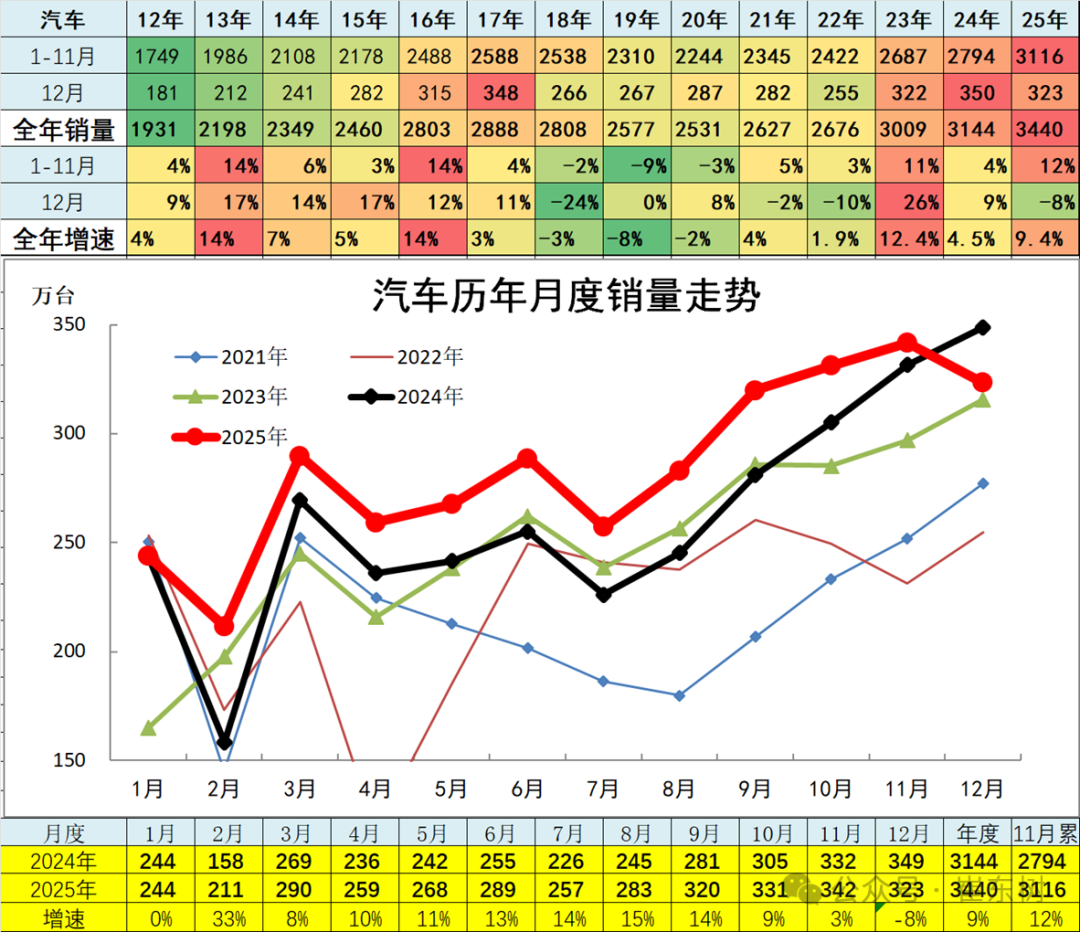

2025年1-12月累计汽车总计销量3440万台,累计增速9%;12月汽车总计销量323万台,同比下降8%。今年补贴政策驱动上半年零售高增长,而批发稍慢,7-12月零售增速走弱,但厂家销量仍较强。

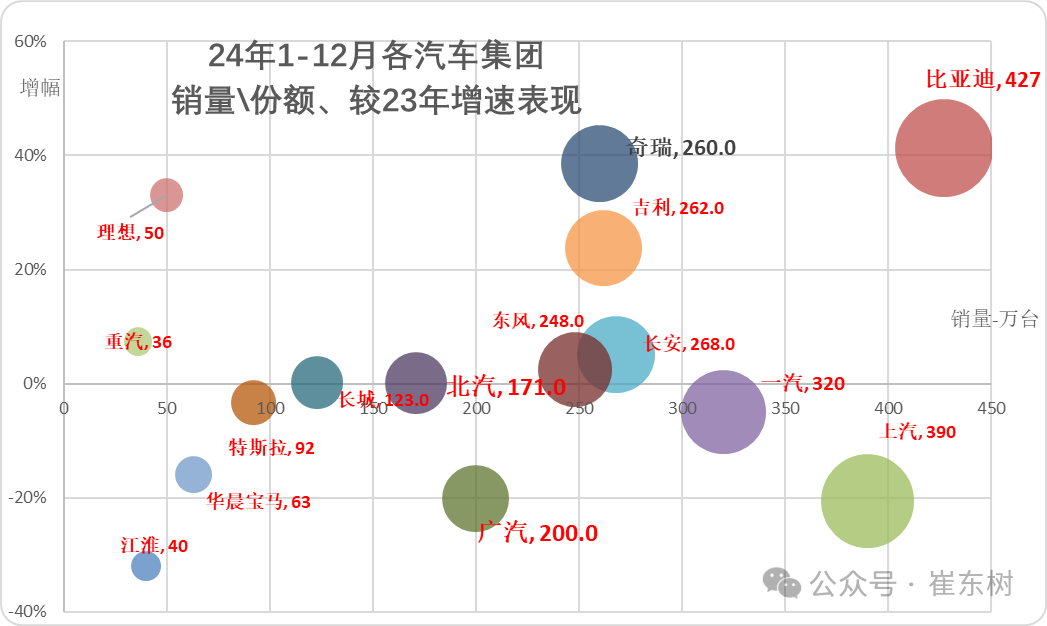

3、主力车企集团的表现分化剧烈

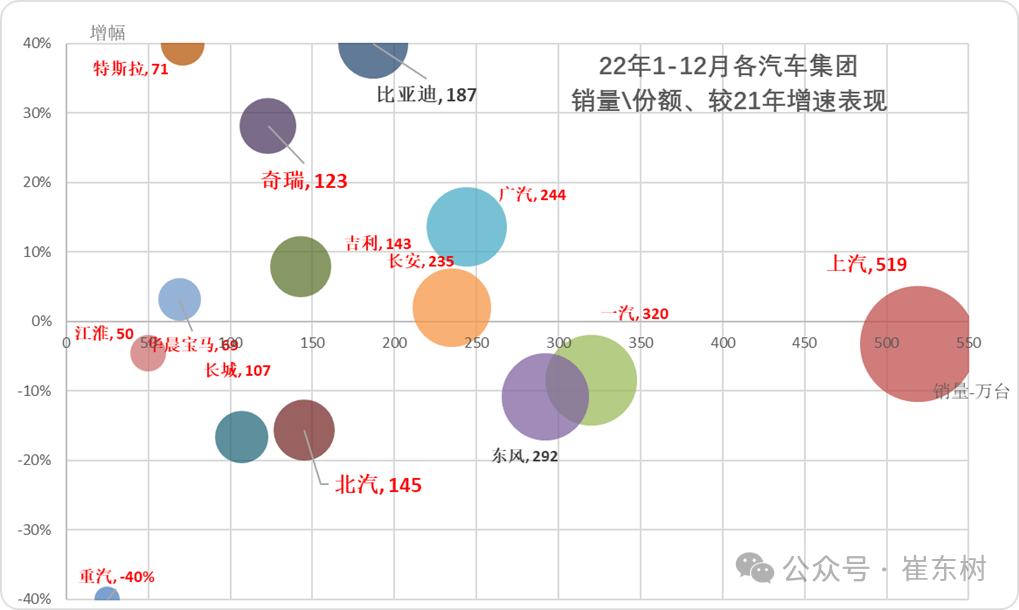

对比上面2021年图表,2022年的部分车企强势表现,行业增速分化严重。2022年年初的疫情导致传统车企压力较大,尤其新能源冲击叠加疫情影响,国有大集团表现分化,广汽和奇瑞表现优秀,其中奇瑞的商用车和乘用车版块表现均很好。北方的一汽、长城、北汽等各家表现都有压力。

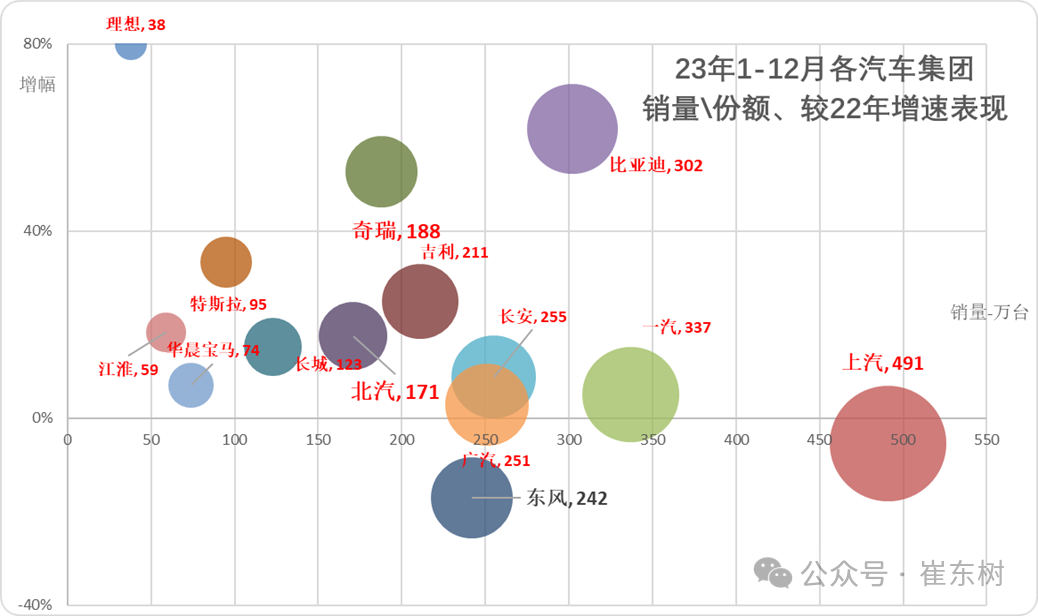

2023年初新能源推动车市走势分化。央企三强总体分化,部分国企掉队。比亚迪等新能源企业的表现很好;奇瑞、特斯拉今年的表现相对较强。二线车企表现分化,因为新旧动能转换和新能源车持续亏损压力,自主品牌中小企业分化严重低迷。

2024年的汽车集团的阵容格局全面变化,比亚迪新品降价增量,由于乘用车销售需求火爆和海外贡献,因此奇瑞、吉利和东风表现的很好,上汽仍处于剧烈下滑中。新能源车的比亚迪和特斯拉增速分化。

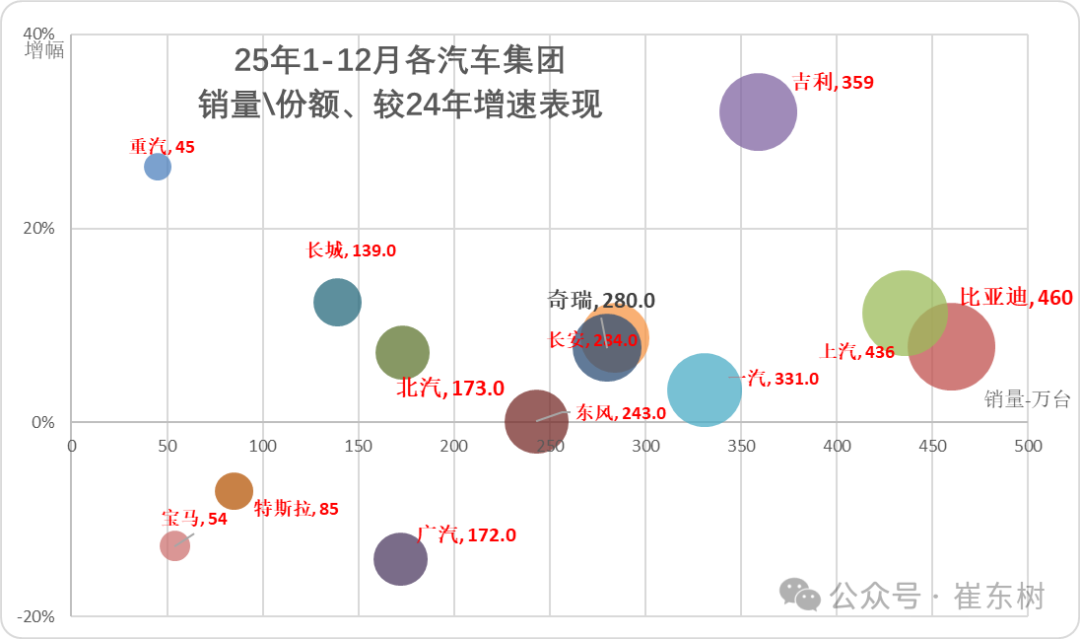

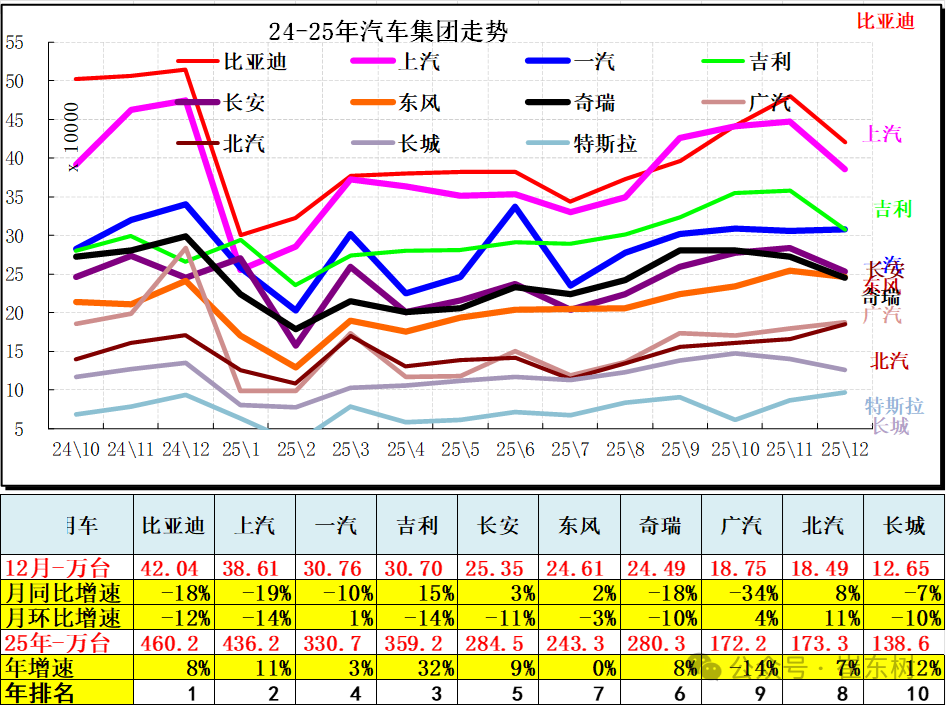

汽车市场的厂家格局巨变,行业呈现增速剧烈的分化,2025年开始的民营企业替代国企成为行业主力,吉利、比亚迪、奇瑞、长城增速保持较高水平,这种现象目前有可持续的趋势。上汽和东风等今年12月表现较强,增速改善。

2025年汽车厂家格局相对稳定,自主地位大幅提升。12月厂家销量总体环比走弱,积蓄力量实现开门红。上汽和比亚迪等部分厂家环比11月走势较较稳,吉利、东风、长安等同比走强,而广汽等部分厂家12月销量同比调整力度较大。

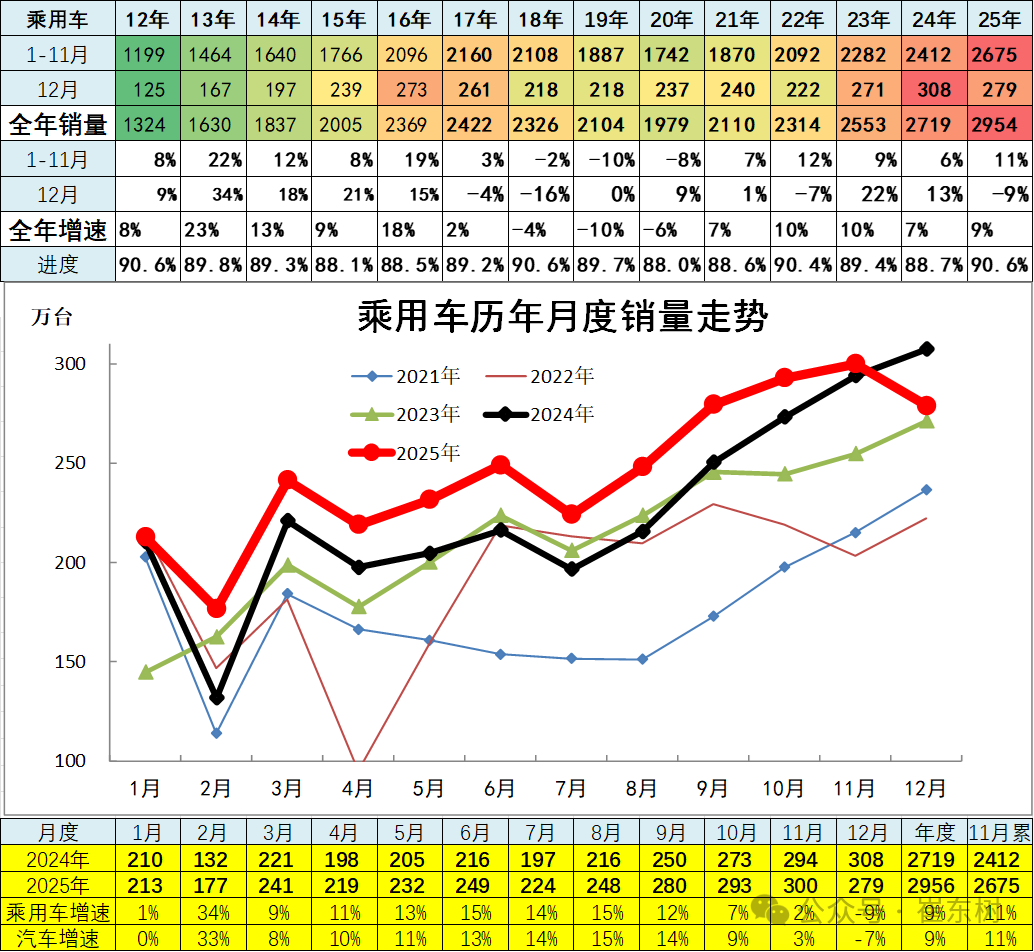

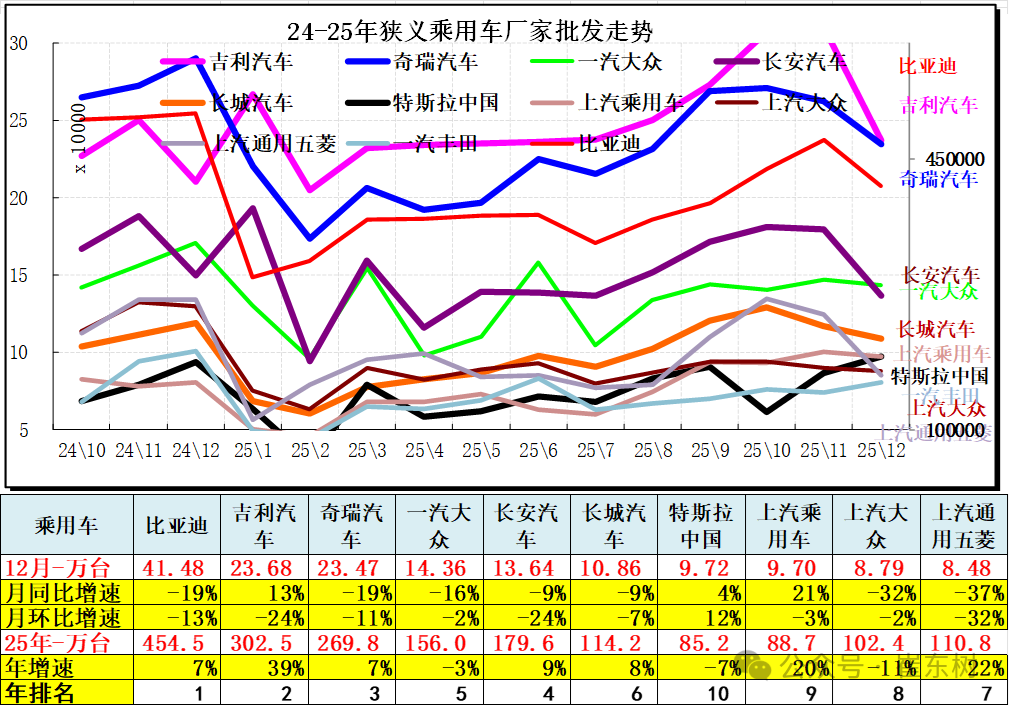

4、狭义乘用车企业产销走势

2025年1-12月累计狭义乘用车合计销量2956万台,累计增速9%;12月狭义乘用车合计销量279万台,同比下降9%。近几年新能源车技术创新、新品竞争力不断增长,燃油车新品推出乏力。2025年春节后的新能源车快速增长, 5-9月车市保持14%的较强发展,12月的基数拉高,乘用车增速依旧较强。

2025年乘用车自主车企全面领先。12月主力车企总体较弱,自主超强,合资车企12月走势较弱。比亚迪领军,吉利汽车第2名,奇瑞12月保持第3,前三的规模日益接近。合资的一汽大众和上汽大众等表现较平稳。

乘用车主力厂家阵营迅速分化,新能源车为主的厂家表现较强,自主表现分化尤为明显。

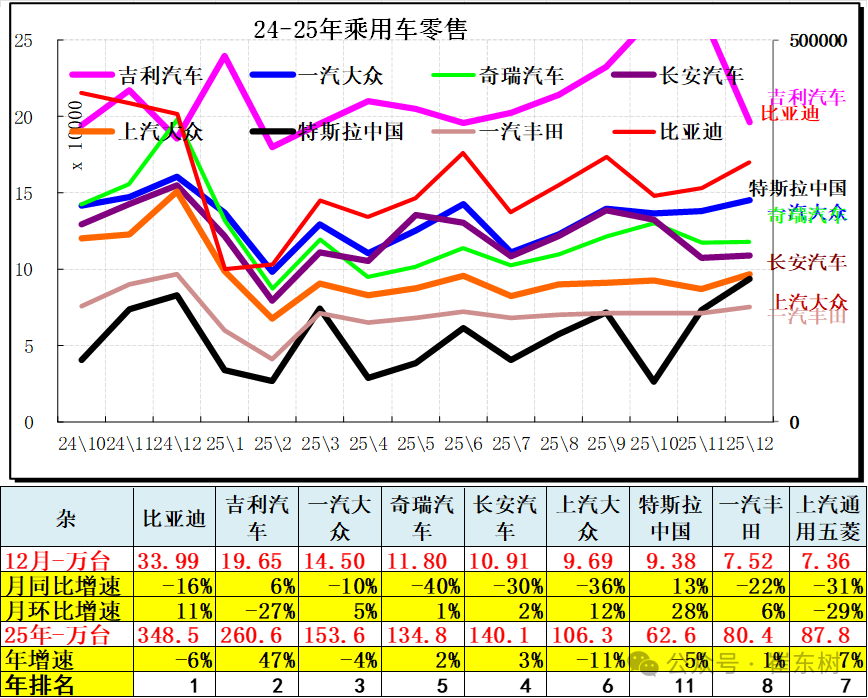

12月乘用车零售分化明显,吉利等部分主力企业表现平稳,但大部分下滑较大。

5、新能源乘用车企业产销走势

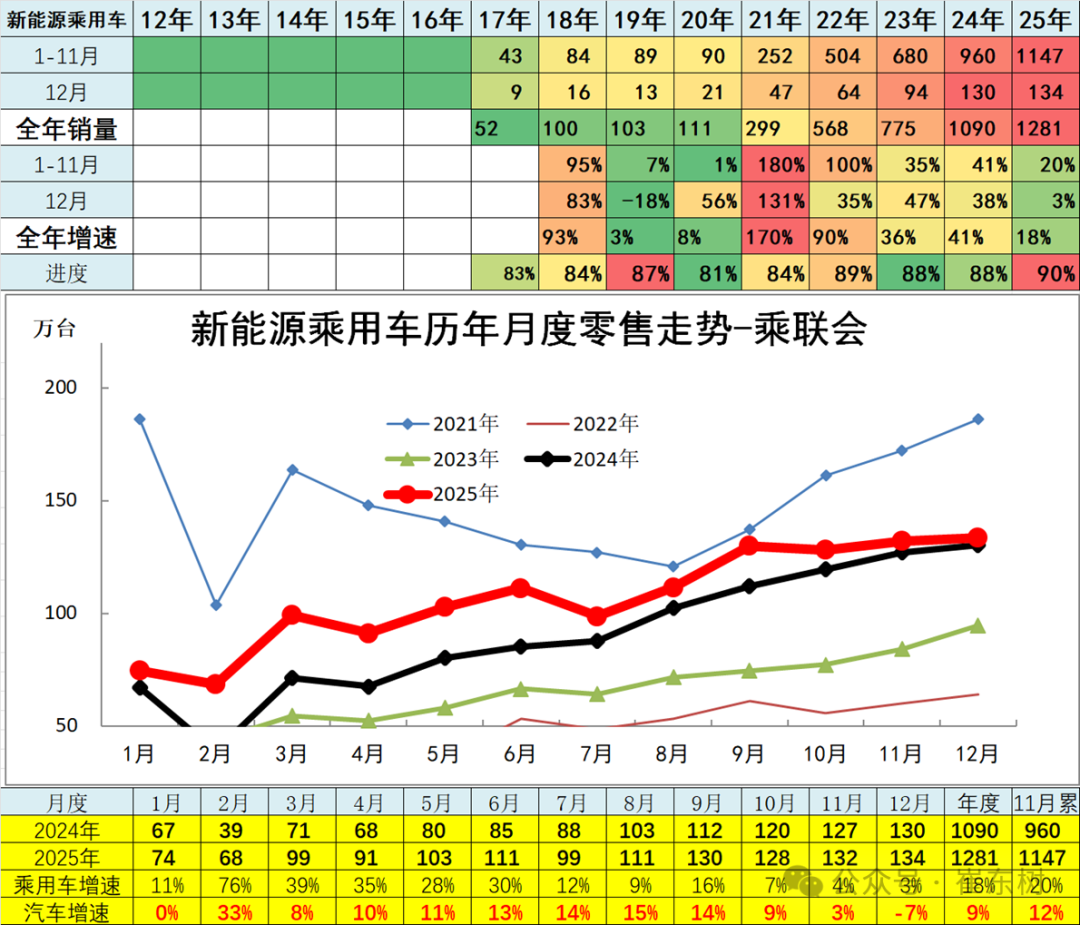

2025年12月新能源乘用车合计零售134万台,同比增3%;新能源乘用车2024年销量1090万台增长41%的走势较好,2025年1-12月新能源乘用车合计零售1281万台,同比增18%。2025年上半年报废更新补贴、厂家降价、新车等带来较好增长,下半年出口拉动增长。

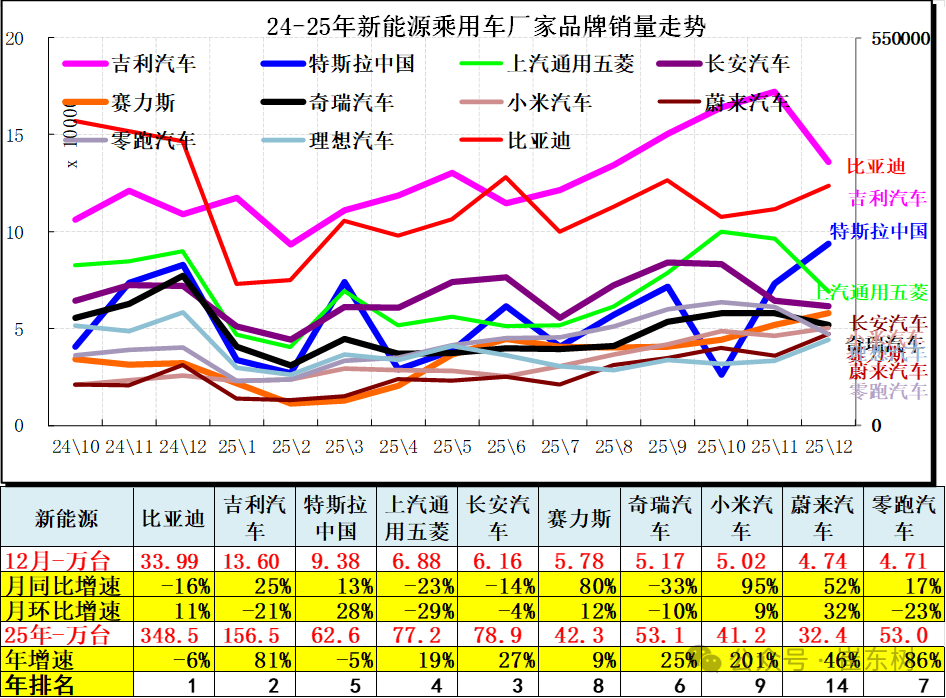

2025年新能源车厂家竞争格局相对稳定,头部厂家增长较快,二线厂家逐步加速增长。12月的特斯拉、赛力斯、小米的走势较强,吉利、比亚迪等12月走势较慢。全国车市剧烈分化,省区间增速差异大,厂家增速差异大。

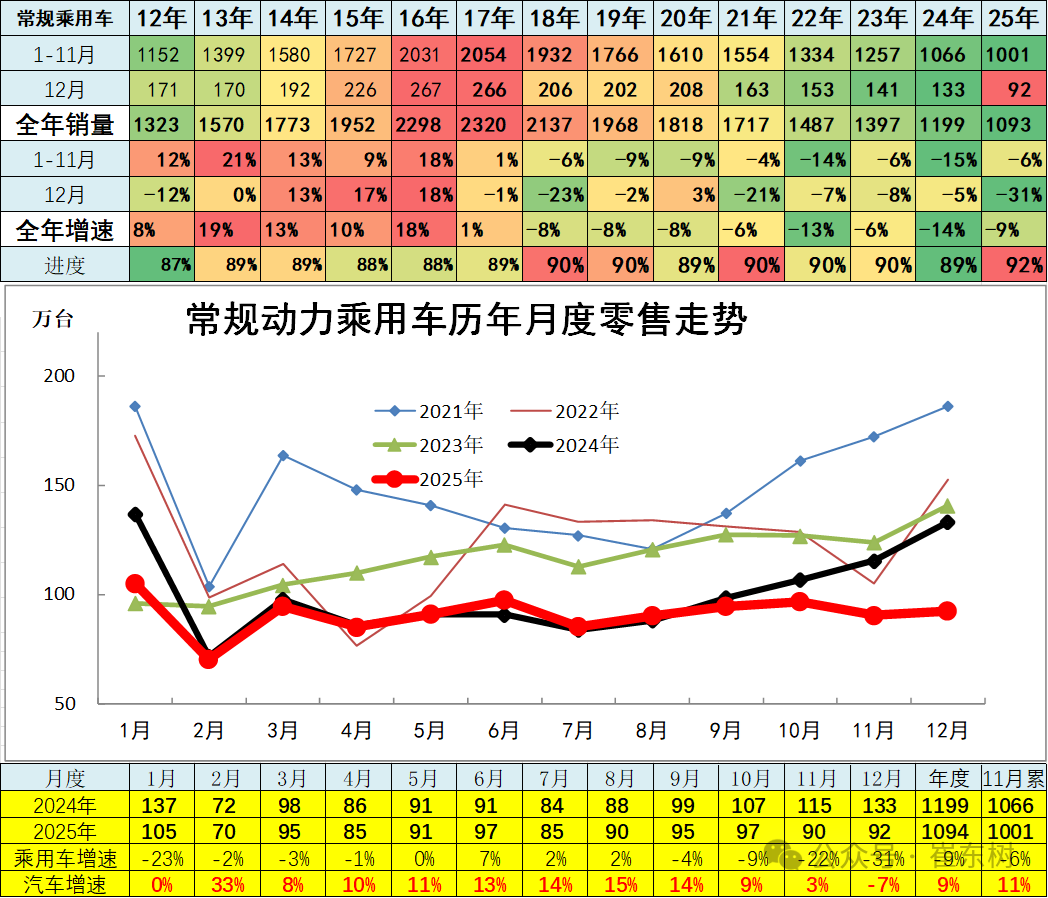

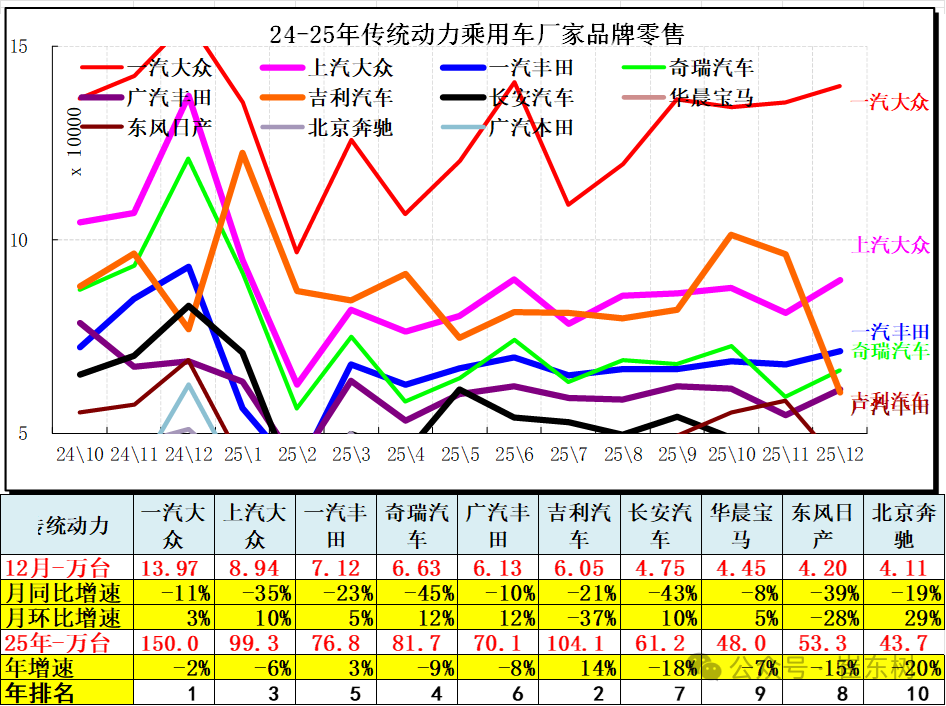

6、传统动力乘用车企业产销走势

2023年传统燃油狭义乘用车销量1666万台,较2022年同期基本持平;2024年传统狭义乘用车销量1495万台,较去年同比下降10%;2025年1-12月销量1094万台,同比下降9%,其中12月降31%,年末下滑压力巨大。

常规乘用车6-9月持续正增长,10月后下滑加速。以旧换新对燃油车促进较好,但新能源的价格冲击将持续体现,希望传统车也能稳定并恢复增长。

常规动力乘用车合资车企为主的局面逐步改变为自主较强,奇瑞、吉利、长城和合资三强的市场仍是较强。一汽大众在合资绝对领军,而自主品牌相对合资的燃油车优势不明显,合资车企的燃油车技术底蕴仍是超强的。

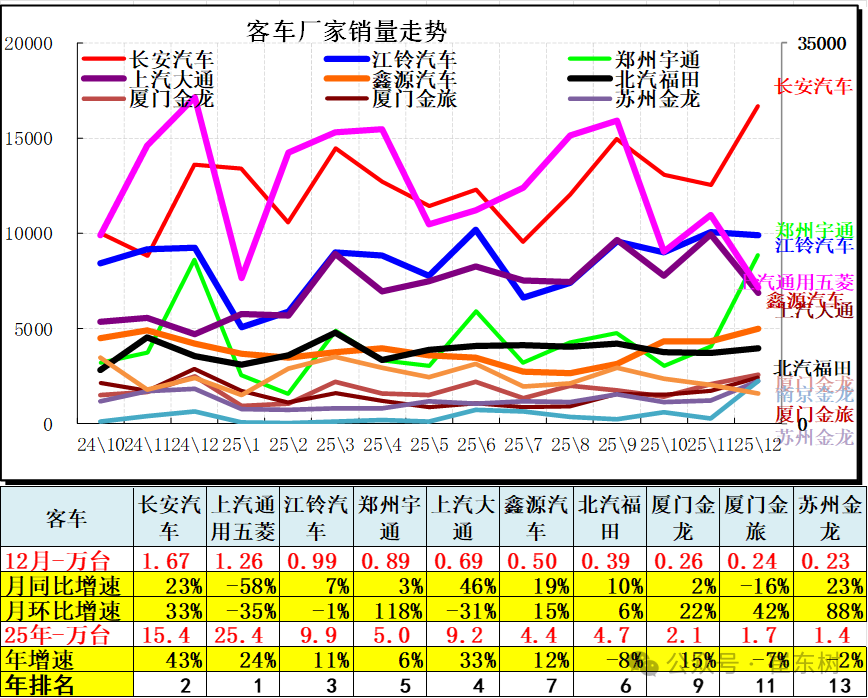

7、客车企业产销分类走势

2023年全年累计厂家销量客车合计销量75万台,累计增速3%;2024年累计客车合计销量80万台,累计增6%;2025年1-12月累计客车合计销量92万台,累计增速15%;12月客车合计销量8.5万台,同比降12%,新能源物流车的拉动效果明显。

2025年客车走势相对很强,头部厂家销量冲刺,8-9月环比增长较强,12月的长安环比增33%、五菱环比降35%,上汽大通环比降31%,基本都是物流类轻客和微客的市场需求波动。2025年五菱和长安、大通、鑫源的商用车走势较好。由于新能源的微客类恢复增长,车购税的优惠政策仍有较强的刺激效果。

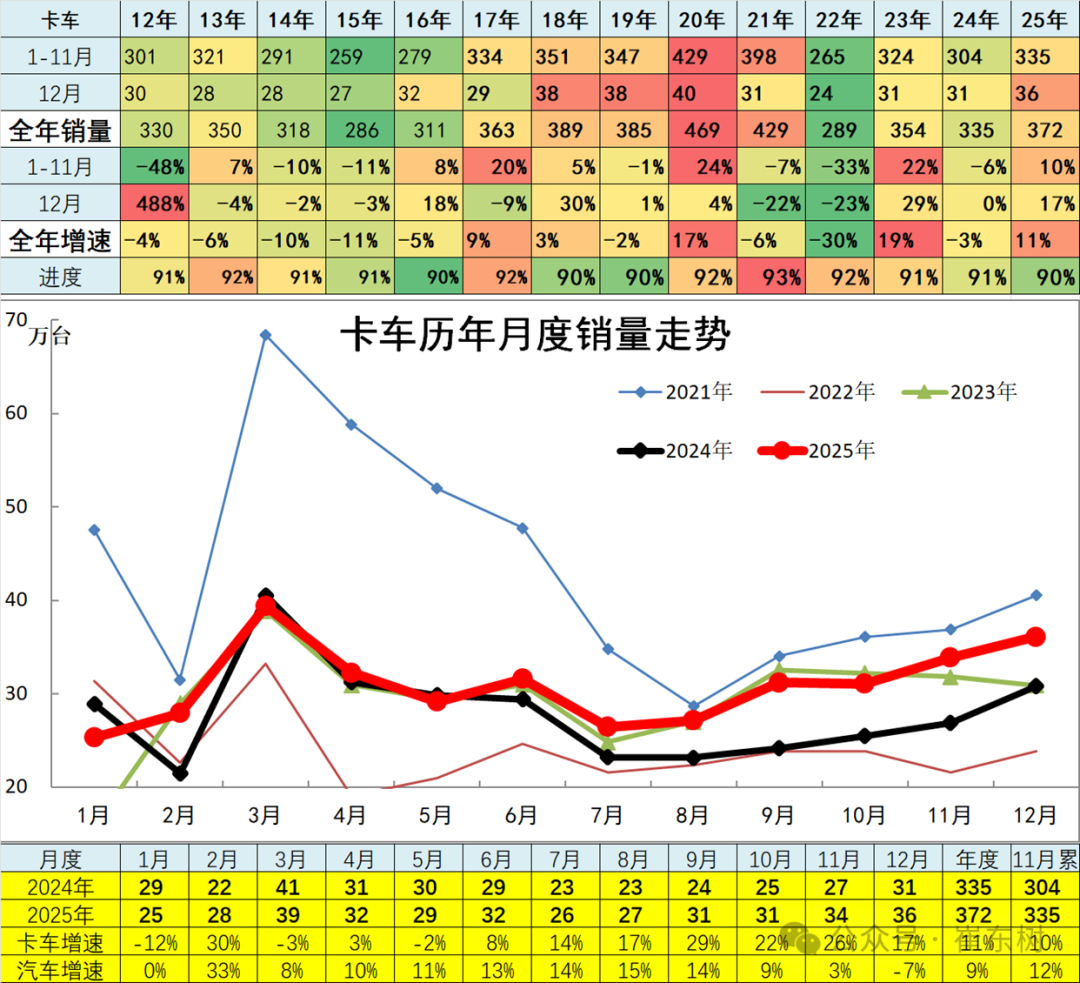

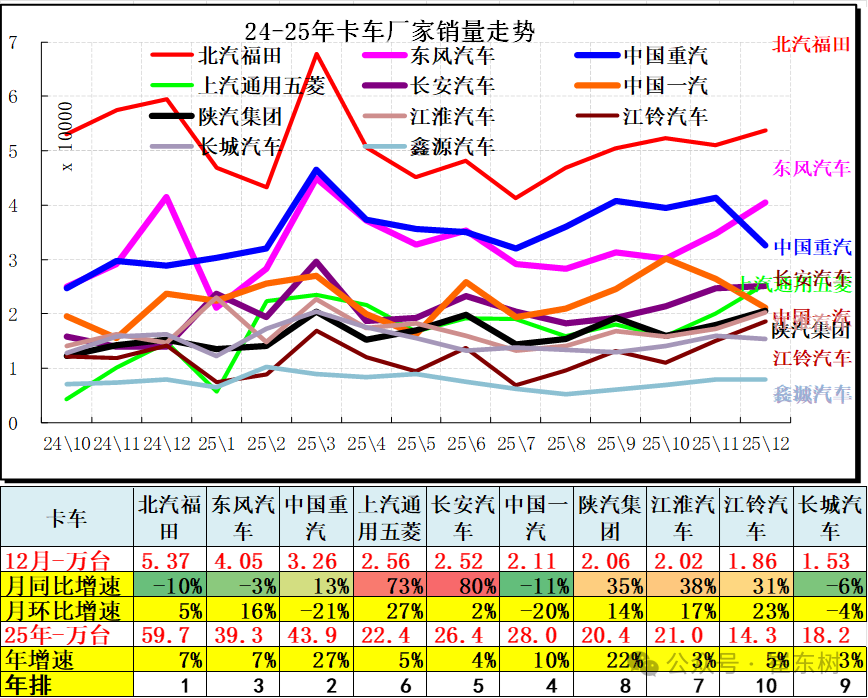

8、卡车企业产销分类走势

2023年全年累计卡车销量354万台,累计增速19%;2024年累计卡车销量335万台,累计下降3%;2025年1-12月累计卡车销量372万台,累计增速11%;12月卡车销量36万台,同比增长17%。

2025年的卡车主力厂家分化较明显,头部厂家表现较强,五菱和长安等同比去年12月暴增,陕汽、江淮、江铃的轻型卡车12月同比表现较好。

2025年的重卡暴增,纯电动重卡表现很强,一汽、陕汽和重汽的增长较强,行业格局相对稳定。