FOREXBNB获悉,2月,投资者纷纷撤出科技股,对人工智能(AI)可能颠覆传统行业的担忧引发市场震荡,纳斯达克综合指数在过去一个月内下跌逾4%。

但华尔街策略师认为,短期内科技板块内部将出现显著分化。

“我们持有的英伟达(NVDA.US)和我们未持有的赛富时(CRM.US),两者的财报呈现出了极为鲜明的反差,”Laffer Tengler Investments首席执行官Nancy Tengler表示。

Tengler认为,英伟达在上周三发布季度财报后股价回调约5%,且今年以来走势横盘,正是买入时机。

她指出,考虑到微软(MSFT.US)、Meta(META.US)、亚马逊(AMZN.US)及谷歌(GOOGL,.US)等超大规模企业预计今年将投入约6500亿美元建设搭载英伟达芯片的AI数据中心,英伟达当前估值仍显便宜。

“我们从所有超算厂商那里得到的信号都是——算力供不应求,而这正是营收增长的来源,”Tengler解释道,“一家公司的资本支出恰是另一家公司的收入来源——英伟达正是后者。”

反观赛富时,Tengler透露其公司曾持有该股但早已清仓。“我们看不到增长轨迹,”她直言,“市场存在更优选择。”

事实上,近期许多投资者已经开始质疑:软件即服务(SaaS)企业的客户,是否会转向Anthropic的Claude Code等大模型AI工具自研解决方案,从而降低对赛富时这类服务商的依赖。

更关键的是,如果AI提升生产力、缩减用工规模,将直接冲击软件行业传统的“按席位”定价模式。

“按席位销售软件本质上与就业市场挂钩,”Tengler分析道,“因此我们选择布局其他领域。”高盛经济学家预测,今年失业率将从4.3%升至4.5%,并指出AI加速普及带来的就业替代风险正在上升。

S&P Global Visible Alpha研究主管Melissa Otto表示:“如果未来数年软件席位数量最终减少,这确实令人担忧。”

她认为当前更具吸引力的机会存在于存储芯片领域——作为AI工作负载的核心组件,其价格因供应瓶颈持续飙升。

“存储股表现惊艳,”Otto指出,“估值更低但盈利预期上调幅度惊人,恍若两年前的英伟达。”

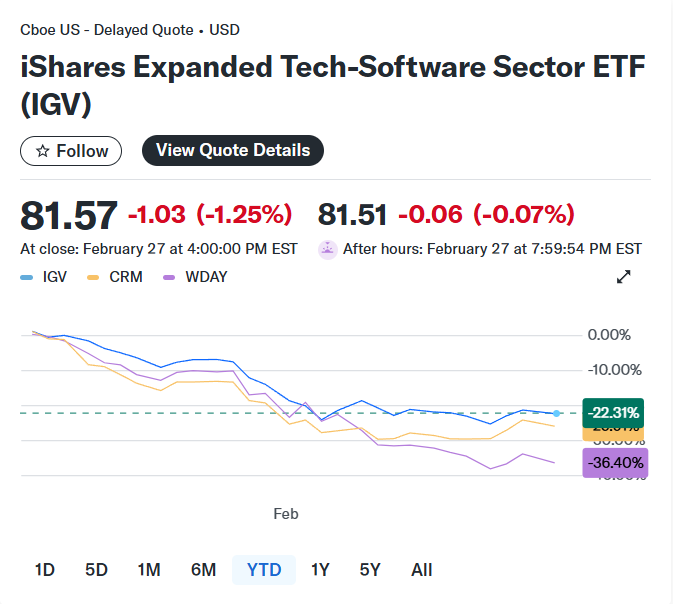

存储巨头美光科技(MU.US)、西部数据(WDC.US)、韩国SK海力士及三星(SSNLF.US)年内累计上涨60%。相比之下,扩展科技软件行业ETF-iShares(IGV.US)自1月以来已跌去24%。

总体而言,尽管策略师们认为上月抛售可能过度,但普遍不愿断言市场已触底。

高盛分析师在近期报告中指出,短期内很难证伪市场对AI将冲击软件、媒体、教育、商业服务等数据密集型行业的担忧。

高盛分析师Ryan Hammond及其团队表示:“我们预计,投资者要么需要连续几个季度的证据证明这些企业业务具备韧性,要么需要其估值相对于市场其他板块大幅走低,才会重新大举买入这类股票。”