FOREXBNB获悉,乘联分会发文表示,随着以旧换新补贴细则全面落地、正月结束后消费场景逐步回归以及春季车展前新车密集上市,3月中下旬汽车市场有望开启季节性回暖。然而,市场结构分化日益显著:一方面,节后复工以来消费者偏好明显出现转变,新能源渗透率逐周提升,成为3月乘用车市场恢复的主要驱动力;另一方面,燃油车市场则持续承压,终端成交价格未达消费者心理预期,叠加油价上涨推高用车成本,季度末本该出现的燃油车回暖行情受阻。初步推算本月狭义乘用车总市场约为170万辆左右,同比下降12.4%,环比回升64.5%,其中新能源零售可达90万左右,渗透率52.9%,再度恢复至50%以上。

2026年2月市场回顾

受春节超长假期影响,2026年2月乘用车市场呈显著季节性回落。中国汽车流通协会乘用车市场信息联席分会数据显示, 2月狭义乘用车零售达103.4万辆,同比下降25.4%,环比下降33.1%,新能源乘用车零售46.4万辆,同比下降32.0%,渗透率44.9%。

2026年3月车市展望

2026年春节时间较晚,受此影响,3月上半月仍处于节后消费修复期,市场热度恢复相对缓慢。随着各地以旧换新补贴发力、春季新车陆续上市,终端热度逐步提升,预计下旬起市场将开启季节性回暖,消费者观望情绪有望减弱。

一、 厂商销售动向

一季度收官在即,多数厂商对3月销售预期趋于中性偏乐观态度。最新调研结果显示,占市场总销量七成以上的头部厂商,本月零售目标较上月环比提升60%以上,据此初步推算,3月狭义乘用车零售市场规模约为170万辆,环比上升64.5%,同比下降12.4%。其中新能源零售量预计为90万左右,渗透率约52.9%。

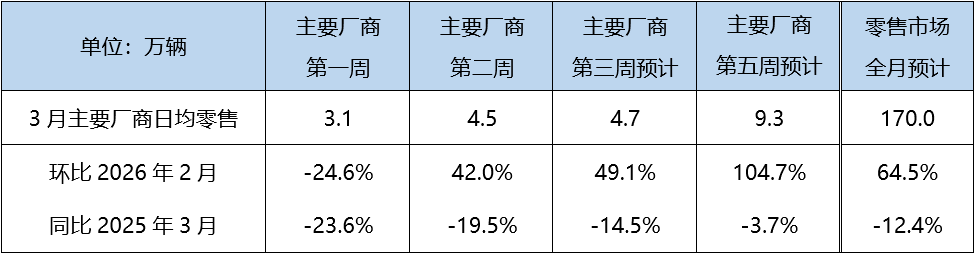

二、 周度走势推算

受春节假期影响,3月初车市开局疲软,第一周(乘联分会定义为1-8日)日均零售3.1万辆,同比下滑23.6%。第二周终端热度有所恢复,日均零售回升至4.5万辆,同比降幅收窄至19.5%。第三周,随着新车上市预热启动,预计日均零售可达4.7万辆,同比降幅继续收窄至14.5%;第四周(乘联分会定义为23-31日),在厂商季度末冲量以及新车到店放量的双重推动下,市场增长动力预计有所恢复,预计日均零售冲高至9.3万辆。综合预估全月零售市场可达170万,环比增长64.5%,同比下降12.4%。

三、3月车市缓慢修复

2026年1-2月,中国社会消费品零售总额同比增长2.8%,增速较去年12月加快1.9个百分点,消费市场总体实现平稳开局。但汽车类零售额同比下降7.3%,汽车消费复苏力度弱于整体消费大盘。

随着以旧换新补贴细则全面落地、正月结束后消费场景逐步回归以及春季车展前新车密集上市,3月中下旬汽车市场有望开启季节性回暖。然而,市场结构分化日益显著:一方面,节后复工以来消费者偏好明显出现转变,新能源渗透率逐周提升,成为3月乘用车市场恢复的主要驱动力;另一方面,燃油车市场则持续承压,终端调研结果显示,3月中旬燃油车终端折扣-24.2%,较2月底有所回收,终端成交价格未达消费者心理预期,叠加油价上涨推高用车成本,季度末本该出现的燃油车回暖行情受阻。

初步推算本月狭义乘用车总市场约为170万辆左右,同比下降12.4%,环比回升64.5%,其中新能源零售可达90万左右,渗透率52.9%,再度恢复至50%以上。