FOREXBNB获悉,欧洲股市似乎并未将欧洲债券市场所预期的大幅加息因素纳入考量,这可能会让那些押注错误结果的投资者遭受损失。互换交易暗示欧洲央行今年将加息三次,这反映出该地区极易受到伊朗战争引发的能源冲击的影响。尽管经济增长方面的担忧也开始显现,但人们普遍认为,各大央行将竭力控制通胀。然而,股市的走势更符合经济增长放缓的趋势,这将意味着利率将保持稳定,甚至可能导致利率下调。

“对于欧洲央行可能加息或降息,市场反应十分矛盾,”巴黎Ecofi的股票基金经理Karen Georges在描述股票和债券走势的分歧时表示。“我们显然认为不会加息两次——更不用说三次了,考虑到长期危机对经济活动的打击。如果经济增长受到显著影响,甚至有可能在年底前降息。”

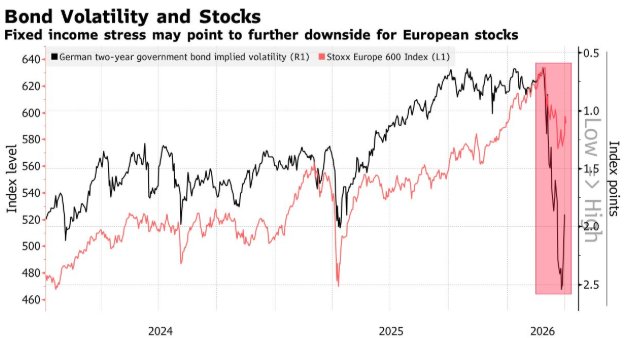

3月27日,德国10年期国债收益率触及15年来的最高点,贝莱德等主要投资者押注收益率将进一步下跌。尽管斯托克欧洲600指数刚刚经历了自2022年6月以来最糟糕的一个月,但其估值仍然很高。该基准指数成分股的预期市盈率约为15倍,远高于过去20年的平均水平。

市场对欧洲企业盈利的预期也凸显了类似的分歧:分析师预测2027年利润增长将达到11%。要实现这一目标,企业需要的是良好的经济环境和有利的借贷成本,而不是债券市场所反映出的激进加息预期。

巴黎安盛投资公司高级多元资产投资组合经理Amélie Derambure认为,债券市场对这场冲突的反应,就好像其通胀影响将类似于四年前俄乌战争的后果一样。她表示:“我发现固定收益市场的市场价格反应尤其剧烈。股市目前仍不确定这场冲突的经济后果,但债券市场已经开始设想类似2022年的情况。”

股票面临的风险是经济疲软、盈利令人失望以及央行宽松政策未能落实,这将给目前仍然相当高的估值带来压力。

在美国,标普500指数正试图结束连续五周的周度下跌颓势,这是自2022年以来最长的连跌纪录。但华尔街的股票估值仍然居高不下。尽管近期股价有所下跌,但经周期调整后的席勒市盈率近期仍升至38倍以上,创下150多年来的最高纪录之一。

美国投资者似乎也适应了如何应对地缘政治冲击。过去几十年里,这种策略屡屡奏效,例如在海湾战争和伊拉克战争之后,即使油价飙升,股市在冲突爆发后的六个月内也反而走高。最近,俄乌战争爆发以及2025年4月“解放日”关税风波也印证了这一点。

“近期历史让投资者明白,地缘政治动荡是暂时的,因为它们对经济的影响相对有限,”伦敦 Altana Wealth 的投资组合经理George Nadda表示。

与欧洲一样,美国股票投资者仍然寄希望于盈利增长。美国卖方股票分析师一直不愿调整盈利预期,事实上,在4月份的财报季之前,每股收益预期呈上升趋势。投资者仍然保持着冲突前对美国强劲经济增长的乐观态度,这得益于财政刺激和人工智能领域持续的大规模支出。

巴黎Carmignac投资委员会成员Kevin Thozet表示,固定收益市场和股票市场之间的差距或许可以部分归因于二者前景的基本面差异。“顾名思义,股票投资者乐观,着眼于未来的收益,而债券投资者则更注重抵御通胀。”