FOREXBNB获悉,根据Counterpoint Research市场监测报告的初步数据,2026年第一季度中国智能手机出货量同比下降4%。此次下滑主要源于去年政府补贴政策带来的高基数效应,以及今年成本上涨。

针对市场趋势,高级分析师Ivan Lam表示:“由于需求持续疲软,今年年初推出的政府补贴对市场影响比去年偏弱。尽管2月春节促销较1月带来小幅提振,但存储价格大幅上涨,限制了促销折扣力度。元器件成本上涨已推动零售价上升,无论是老机型还是新机型首发价均受到影响。预计这一趋势将使中国智能手机市场在第二季度持续面临巨大压力。不过,高端智能手机的表现具备韧性,品牌厂商正通过突破性影像硬件、折叠屏及 AI 智能体等来拉动换机需求。”

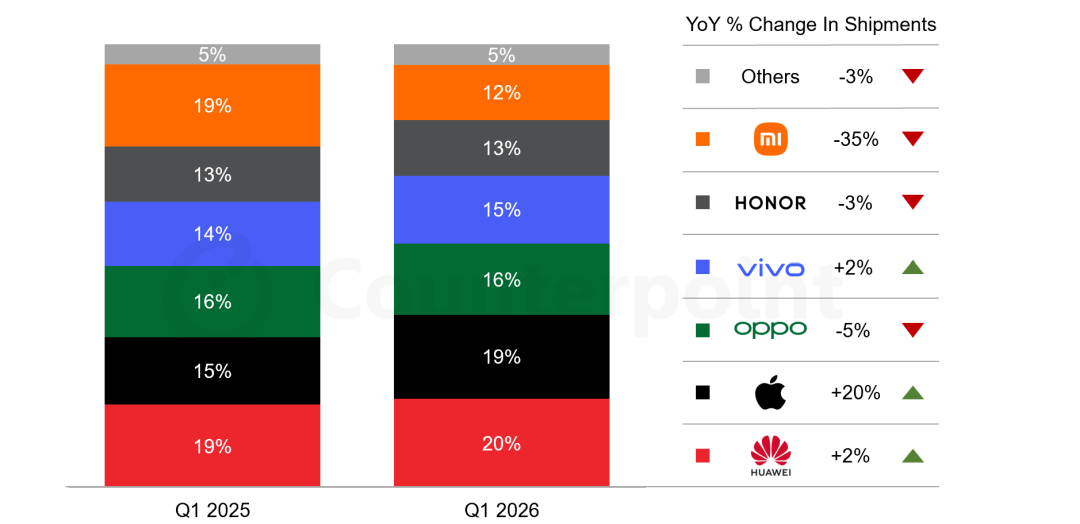

中国智能手机各品牌厂商出货量份额及增速(2025Q1VS2026Q1)

数据来源:Counterpoint 市场监测报告

注:OPPO 包含一加与 realme;小米包含红米;vivo 包含 iQOO。因四舍五入,各项数据相加可能不等于 100%;数据为初步统计,最终发布时可能有所调整。

华为在2026年第一季度以20%的市场份额领跑中国智能手机市场,创下2020年第四季度以来最高水平。Mate 80系列供应逐步改善,叠加政府补贴与春节促销活动,支撑其表现强劲。一季度末畅享90系列出货进一步助力华为出货量同比增长2%。此外,在全球存储价格大幅上涨的背景下,华为依赖本土供应商的策略为其提供了良好的成本缓冲。

凭借 iPhone 17系列持续强劲的表现、促销降价以及政府补贴,苹果在第一季度位居中国市场第二。其出货量同比增长20%,在前六大品牌中增速最高。苹果凭借高端产品矩阵与强大的供应链管理能力,被普遍认为是应对当前全球存储涨价局面最具优势的厂商。中短期内,苹果更有可能内部消化成本上涨压力并进一步扩大市场份额。

OPPO 在 realme回归后的首个季度位居第三。品牌内部将进行产品线调整。值得注意的是,一加第一季度出货量同比增长53%,主要得益于Ace 6系列与 Turbo 6系列表现强劲,同时产品定位更加清晰。在利润优先的战略下,OPPO于3月16日率先对部分老机型上调价格,此举对消费需求造成一定压力并抑制了换机节奏。

vivo一季度出货量同比增长2%,主要得益于Y50、Y500、S50等中低端机型表现强劲。荣耀凭借畅销机型X70和荣耀500维持增长动力,3月发布的Magic V6凭借大容量电池与出色耐用性获得了稳定市场热度。

今年,智能手机厂商正面临出货量萎缩、利润收窄的 “双重打击”,存储成本高企的状况或将贯穿2026年。随着厂商对新老机型均上调价格,消费需求预计将进一步走弱;市场或于6月初因618电商促销迎来小幅回暖。在成本压力的大环境下,2026 年中国智能手机出货量预计同比下降 9%,但仍优于全球平均水平。