FOREXBNB获悉,中东局势已进一步缓和,伊朗已宣布霍尔木兹海峡目前已对商业航运“完全开放”。在此之前,美股已大幅反弹。在地缘风险退潮之际,高盛认为美股要维持这一轮上涨势头,美联储需要重新转向降息立场。

高盛集团资产配置研究主管克里斯蒂安·穆勒-格利斯曼将近期美股的强势反弹描述为“快速而猛烈的复苏阶段”,并指出部分反弹由技术性因素驱动——包括此前抛售股票以降低风险的对冲基金如今正被迫重新建仓。

尽管标普500指数似乎正朝着连续第三周上涨超3%的方向迈进,但穆勒-格利斯曼仍对在缺乏货币政策支持的情况下这轮涨势是否具备持续性提出质疑。他指出,要维持美股这一轮上涨势头,美联储需要重新转向降息立场。

穆勒-格利斯曼在接受采访时表示:“要维持这轮复苏、让这波上涨继续推进,我认为我们需要美联储在一定程度上回到此前的政策立场。我们需要看到利率压力的缓解。”

他同时指出,尽管股市大幅上涨,但油价仍然高企、且信贷市场的表现落后于股市。他将股市的部分优异表现归因于对科技股更高的敞口,而这些科技股继续“交出不错的成绩单”。

美联储陷政策困境

尽管近段时间以来投资者选择把中东战争相关的头条新闻当作交易噪音处理,并在美股最新财报季彰显出企业盈利韧性的基本面中重新拥抱以科技股为首的美股,但这场冲突给美国经济增长和通胀带来的负面冲击仍不可忽视。

美联储“三把手”、纽约联储主席威廉姆斯周四表示,中东冲突已开始对美国经济产生实质性冲击,表现为价格上行压力加大、经济增长动能放缓。他在面向辖区银行业人士发表讲话时指出,这场冲突进一步加剧了美国经济前景的不确定性。尽管他仍预计今年经济将维持增长、通胀将逐步回落,但也承认,美联储当前正同时面临通胀上行与经济放缓的双重风险。

威廉姆斯表示,如果能源供应中断能够较快缓解,能源价格应会回落,相关冲击也可能在今年稍晚时候部分逆转。但他同时警告称,若冲突演变为更大规模的供应冲击,可能会通过推高中间投入成本和大宗商品价格,进一步抬升通胀并压制经济活动,而这一趋势“已经开始显现”。

圣路易斯联储主席穆萨莱姆同样表示,“供应冲击正在威胁美联储在通胀和就业方面的双重目标”,并指出,“当前利率区间在一段时间内可能仍是合适的”。他还称:“油价冲击可能正传导至核心通胀,这意味着核心通胀到今年年底都可能维持在接近3%的水平。”

即便是始终支持更大幅度、更频繁降息的美联储理事米兰,近期的态度也略有变化。米兰周四表示,他对降息的立场有所收敛,因为通胀看起来更加顽固,他现在认为采取宽松货币政策的理由不如以前那么充分了。他原本预期今年会降息4次,但现在他更倾向于降息3次。

米兰表示,自去年12月以来,通胀形势有所恶化,但这并非完全是中东战争造成的。事实上,他在战争爆发前的几个月就观察到了这种趋势。米兰指出,通胀的根本构成变得更加棘手,“其他一些行业的贡献开始增加,因此,情况比年初时更加复杂”。

米兰目前认为,美联储应该朝着中性利率迈进,这一利率水平估计低至2.5%。他预计通胀率将在大约一年后达到美联储2%的目标水平。而在就业市场方面,米兰认为没有理由认为劳动力市场的降温趋势不会持续。因此,鉴于就业市场疲软,他主张现在就降息。

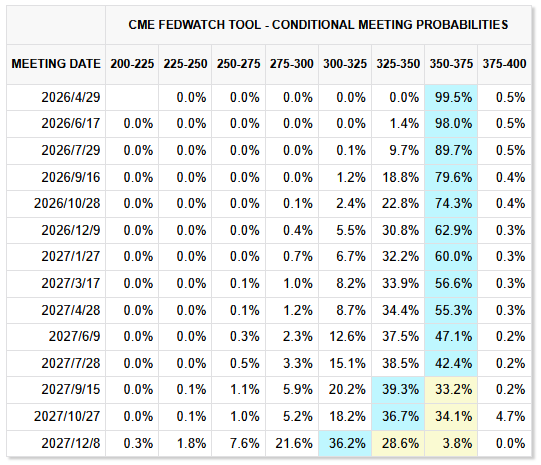

总的来说,中东冲突带来的通胀上行和经济增长放缓双重风险正令美联储陷入决策困境。截至发稿,芝商所“美联储观察”工具显示,市场预计美联储在2026年底前维持基准利率不变的概率为62.9%。

在3月17日至18日的货币政策会议上,美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%之间,连续第二次维持利率不变。尽管在会议后发布的预测中,多数官员仍预计今年至少会降息一次,但3月会议纪要显示,越来越多的担忧正在出现。

许多政策制定者强调,通胀上行风险最终可能要求加息。通胀在更长时间内高于2%目标的可能性已经明显上升。3月会议纪要显示,绝大多数与会者判断,实现2%通胀目标的进展慢于此前预期,通胀持续高于目标水平的风险已经增加。

与此同时,大多数官员担心,若战事长期持续,可能会冲击劳动力市场,从而需要降息。许多官员警示,在当前新增净就业岗位数量处于低位的环境下,就业市场状况易受负面冲击。中东战事长时间持续可能抑制商业景气并导致招聘岗位进一步收缩。

实际上,即使在此次中东冲突爆发之前,美联储降息的空间其实就已经收窄——劳动力市场已趋于稳定,缓解了经济衰退的担忧,而通胀回落至美联储2%目标的进程也陷入停滞。

结合美联储在会议纪要中释放的信息与当前市场状况来看,短期内美联储维持利率不变的概率最高,立即加息或降息的可能性均较低。加息门槛方面,虽然的确有少数官员对加息持开放态度,但多数官员判断当前评估中东局势对经济的影响“为时过早”,倾向保持审慎观望姿态。

降息条件方面,会议纪要明确了触发进一步降息的情境,即中东冲突持续导致劳动力市场状况进一步恶化,则可能需要加快降息步伐。而3月美国非农就业数据超出预期并不符合这种情景假设,暂时缓解了美联储短期内降息的紧迫性。

有分析人士表示,美联储的货币政策走向将在很大程度上取决于美联储无法掌控的外部变量,即中东战事的持续时长与烈度。在此情况下,美联储政策走向大概率呈现“观望—等待数据—相机抉择”的特征。

美联储将在4月29日公布利率决议。此次决议将成为美联储货币政策前景的关键考验。市场目前普遍预计美联储届时将维持利率不变。因此,美联储在决议声明中的任何措辞变化、以及美联储主席鲍威尔在新闻发布会上的言论将成为市场判断美联储货币政策路径的重要依据。

美联储主席接班若不顺 特朗普降息心愿恐难遂

与此同时,美联储主席的“交接”进程目前并不顺利,这可能会成为影响美联储货币政策路径的一个变量。

美国参议院银行委员会预计将于下周为特朗普提名担任美联储主席的沃什举行确认听证会。这场听证会将成为两党参议员审视沃什在经济和货币政策方面立场的平台。沃什曾担任美联储理事,并担任特朗普的经济政策顾问。投资者尤其关注沃什将如何在两股相互竞争的力量之间取得平衡——一方面是来自特朗普要求大幅降低借贷成本的压力,另一方面是至少在短期内尚不足以支持降息的经济条件。

鉴于特朗普政府多次对美联储发起攻击、以及通胀已连续五年多高于该央行目标,任何有关利率问题回答不当的情况,都可能削弱沃什领导下美联储的公信力。

然而,即便沃什在委员会听证会上的表现无懈可击,只要司法部对鲍威尔发起的调查仍在继续,沃什通往参议院确认任命的道路仍存在不确定性。北卡罗来纳州共和党人蒂利斯曾表示,在刑事调查解决之前,他将不支持任何提名人选,因为他认为该调查威胁到了美联储的独立性。

特朗普本周再度声称,如果鲍威尔未能按时从美联储离任,他将采取行动将其解职。虽然鲍威尔作为美联储主席的任期将于5月15日届满,但他作为理事会成员的任期将持续到2028年1月。按照惯例,即将卸任的美联储主席在领导职务结束后会从该机构完全辞职,但鲍威尔3月曾表示,他将留任,直到司法部调查“以透明和最终的方式”得到解决。

特朗普表示,他不打算放弃司法部对鲍威尔的调查,并重申有必要调查与美联储大楼项目相关的问题。美国检察官本周突查美联储总部施工区这一事态也表明,司法部并未放弃对鲍威尔的调查,而本月早些时候美国地方法院法官博斯伯格维持了撤销针对鲍威尔的传票的相关裁决。

如果沃什未能在5月15日之前获得确认,鲍威尔表示他打算担任临时主席,并可能继续担任他的另一个关键职位——负责制定利率的联邦公开市场委员会(FOMC)主席。这意味着,特朗普政府继续推进调查不仅可能推迟对沃什的确认,还可能让鲍威尔保留对货币政策的重大控制权。

企业盈利韧性乃重要基石!华尔街高声唱多美股

尽管美联储政策仍陷于迷雾之中,但在企业盈利韧性的支撑下,近期多家华尔街机构为美股前景“振臂高呼”,市场已开始憧憬由科技股带领下美股市场的新一轮牛市。

有着“华尔街神算子”称号的资深股票市场策略师兼Fundstrat联合创始人Tom Lee认为,美国股市乃至全球股票市场当前所处的位置,比其在今年早些时候触及上一个历史高点时更为强劲。Tom Lee认同华尔街金融巨头摩根大通的一项典型判断,即以AI算力基础设施为核心的科技板块将引领股票市场下一超级牛市阶段的上涨主旋律。

花旗将美国股票评级从“中性”上调至“超配”,并且预计到年底标普500指数将达到7,700点。该行的最新研报显示,此前被地缘冲突、估值焦虑和预期过高所压制的科技板块,正在迎来一个由风险偏好修复转向基本面重估的窗口。中东局势边际降温后,市场从避险迅速切回风险资产,标普500与纳指同步走强,说明资金已开始重新交易“AI驱动之下的未来整体盈利增长轨迹”而非“当下恐慌”。在这一框架下,科技股尤其是大型科技平台,不再只是流动性驱动的抱团对象,而是重新成为美股风险偏好和盈利预期的核心锚。

资管巨头贝莱德的股票策略师已重新转向“超配”美国股票。贝莱德重点强调了新一轮美股财报季,高呼盈利增长引擎能够托住美股牛市主旋律。策略师写道:“即便在地缘政治冲突期间,企业盈利预期仍在不断上升,大部分逻辑与原因在于AI相关投资主题带来的强劲AI算力需求。”

总而言之,美股新一轮牛市叙事,本质上是三大逻辑共同支撑:美股最新财报季彰显出的企业盈利韧性、科技股/AI算力主题主导的新一轮风险偏好回暖,以及市场对中东冲击不会演变为2022式长期通胀的判断。只要这三根逻辑柱子不倒,在中东局势缓和的背景下,美股就有望继续走强。