FOREXBNB获悉,乘联分会数据显示,6月1-30日,全国乘用车市场零售165.1万辆,同比去年同期下降21%,较上月同期增长9%,今年以来累计零售875万辆,同比下降20%;6月1-30日,全国乘用车厂商批发237.6万辆,同比去年同期下降4%,较上月同期增长7%,今年以来累计批发1,256.2万辆,同比下降5%。

初步统计:6月1-30日,全国乘用车市场新能源车零售103.7万辆,同比去年同期下降7%,较上月同期增长9%,今年以来累计零售473.4万辆,同比下降13%;6月1-30日,全国乘用车厂商新能源批发150.6万辆,同比去年同期增长22%,较上月同期增长11%,今年以来累计批发681.2万辆,同比增长6%。

渗透率:6月1-30日,全国乘用车市场新能源零售渗透率62.8%;6月1-30日,全国乘用车厂商新能源批发渗透率63.4%。

生产:6月第一至四周,全国纯燃料轻型车生产33.5万辆,同比去年同期下降47%,较上月同期下降3%;6月第一至四周混合动力与插混总体生产24.7万辆,同比去年同期下降17%,较上月同期增长2%。

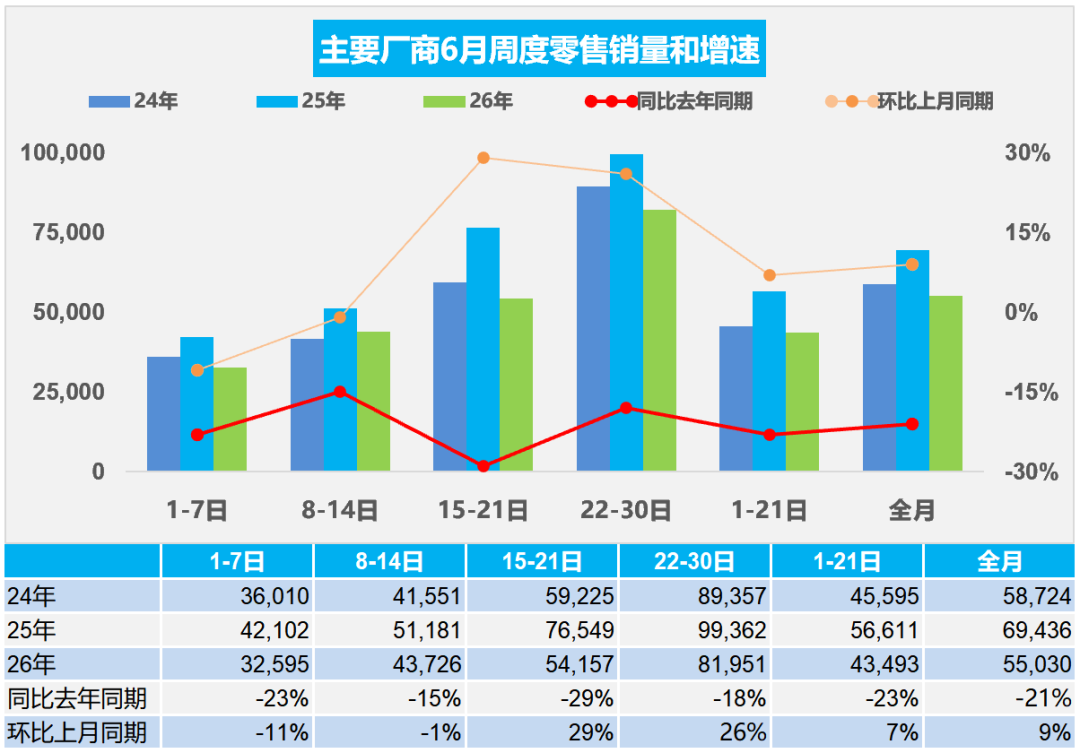

2026年6月全国乘用车市场零售销量走势

6月第一周全国乘用车市场日均零售3.3万辆,同比去年6月同期下降23%,较上月同期下降11%。

6月第二周全国乘用车市场日均零售4.4万辆,同比去年6月同期下降15%,较上月同期下降1%。

6月第三周全国乘用车市场日均零售5.4万辆,同比去年6月同期下降29%,较上月同期增长29%。

6月第四周全国乘用车市场日均零售8.2万辆,同比去年6月同期下降18%,较上月同期增长26%。

初步统计:6月1-30日,全国乘用车市场零售165.1万辆,同比去年同期下降21%,较上月同期增长9%;今年以来累计零售875万辆,同比下降20%。

去年端午节在5月31日,推动6月初销量较高,首周同比大幅下滑,与终端消费观望情绪、高考前低迷有关,叠加“6.18”促销不给力,未出现大规模集中营销活动,市场需求释放节奏偏缓。与去年同期最大区别是少了政策的强力拉动,去年年中期部分城市资金即将用完,引发恐慌性购买,今年政策平稳,无额外助力,虽然油价下降,但市场偏弱。

成本上涨抑制消费增长,上游利润持续高涨,下游压力进一步加大,相关群体收入增长较慢,1-5月吃穿支出增长6%左右,远高于住行消费支出-12%增速,加之油价处于高位,世界杯开赛,车市消费下降持续低迷。

随着世界杯的开幕,购车主体也是球迷主体,4年一轮回的车市与球市的交集。啤酒、夜宵夜间消费形成明显预算、时间、注意力三重挤出,4S店到店客流、新车成交承压,居民普遍推迟购车计划,直观表现为“看球热、车市淡”。好在近期油价大幅下降,世界杯分流,消费不旺,冲量效应不及往年,6月零售虽然环比走强明显,但仍面临同比走弱压力。

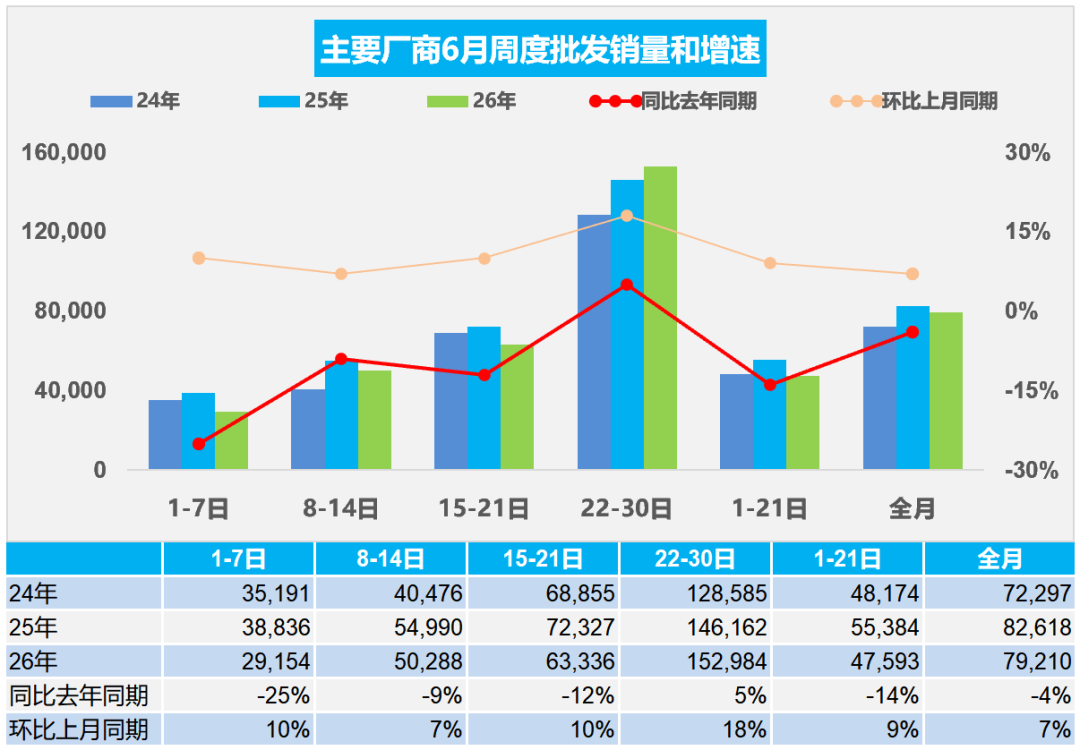

2026年6月全国乘用车厂商批发销量走势

6月第一周全国乘用车厂商日均批发2.9万辆,同比去年6月同期下降25%,较上月同期增10%。

6月第二周全国乘用车厂商日均批发5.0万辆,同比去年6月同期下降9%,较上月同期增长7%。

6月第三周全国乘用车厂商日均批发6.3万辆,同比去年6月同期下降12%,较上月同期增长10%。

6月第四周全国乘用车厂商日均批发15.3万辆,同比去年6月同期增长5%,较上月同期增长18%。

初步统计,6月1-30日,全国乘用车厂商批发237.6万辆,同比去年同期下降4%,较上月同期增长7%;今年以来累计批发1,256.2万辆,同比下降5%。

高性价比新车表现优秀,消费者对后续降价、新款车型的预期较强,终端零售需求偏弱,经销商基于对未来销量的谨慎判断,主动降低进货量,避免库存积压。

近期乘用车零售持续相对偏弱,各环节的运行压力都在加大,产销节奏需要放缓。从生产进度看,前四周燃油车的生产剧烈萎缩47%,混合动力下降17%的表现仍不强。由于市场的持续下行压力,经销商库存压力较大,需要有效的化解经销商的运营成本。