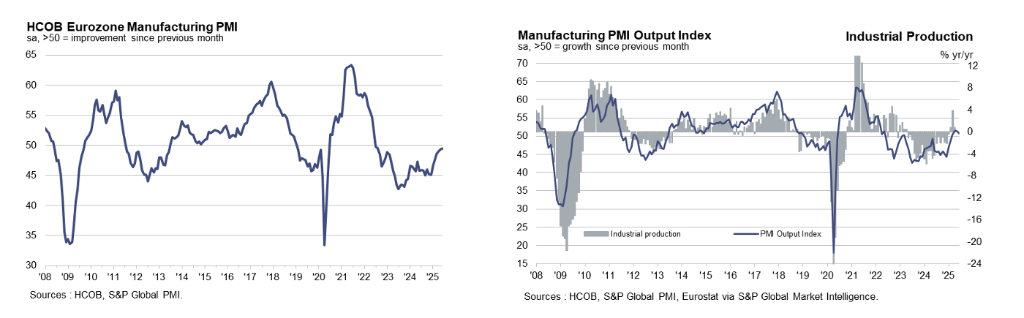

欧元区制造业6月显现企稳迹象,PMI升至49.5,创2022年8月以来最高水平,已连续第四个月录得产出增长。新订单在6月实现稳定,结束长达37个月的下滑周期。出口订单也止跌企稳。

与此同时,德国制造业PMI升至34个月高位,新订单增长创39个月新高;法国制造业PMI跌至48.1,创下自2月以来最大跌幅,新订单的急剧收缩为制造业表现恶化的主因。

7月1日,S&P Global发布的采购经理人指数(PMI)显示:

欧元区6月制造业PMI终值49.5,初值49.4,5月数据为49.4。

欧元区制造业PMI从5月的49.4小幅上升至6月的49.5,达到34个月高点。虽然仍处于收缩区间,但已接近50的临界值。产出指数从5月的51.5降至50.8,为三个月低点,但仍保持在扩张区间。这已是欧元区制造业连续第四个月实现产出增长,尽管增长势头有所放缓。

新订单在6月实现稳定,结束了自2021年5月以来长达37个月的下滑。出口订单同样在6月保持不变,终结了自2022年3月以来的持续下滑趋势。

6月各国制造业PMI表现呈现分化格局。爱尔兰和希腊再次录得整体商业环境的最强改善,西班牙和荷兰的制造业表现同样走强,荷兰更是创下2024年5月以来最快增长。

相比之下,奥地利、意大利和法国的制造业条件均出现更快下滑。德国制造商在6月仍显示持续收缩,但收缩速度仅为边际水平,为2022年8月以来最轻微。

6月,就业人数仍出现进一步温和下降。就业人数已连续25个月下滑,6月的裁员速度较5月略有加快。企业继续削减采购活动,尽管削减幅度为三年来最小。采购活动减少部分反映了企业持续优化库存的努力,采购库存自2023年2月以来每月均有下降。

商业乐观情绪继续从4月的低点回升。制造商对未来12个月产出增长前景的信心水平达到三年多来最高,明显高于长期平均水平。

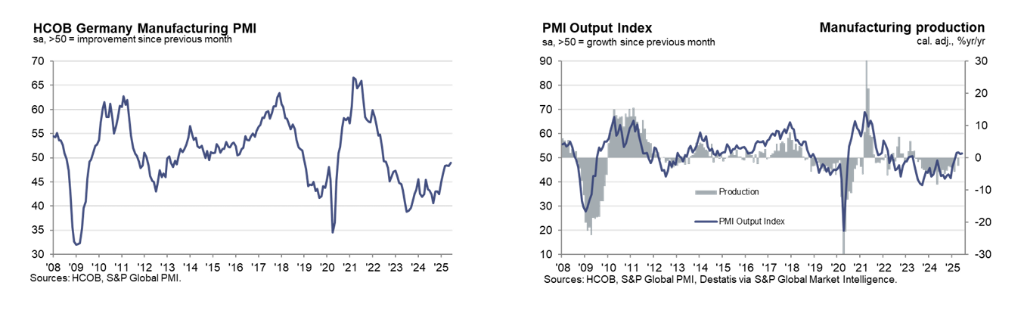

德国制造业PMI升至34个月高位,新订单增长创39个月新高德国制造业活动在6月延续复苏势头,制造业PMI升至49.0,为2022年8月以来最高水平,新订单增长创下39个月新高。尽管PMI仍低于50的荣枯分界线,但制造商对未来产出的预期改善推动原材料采购三年来首次增长。

德国6月制造业PMI终值:49,修正值:49,5月数据为:48.3。

数据显示,德国制造业PMI从5月的48.3上升至6月的49.0,创下34个月新高。产出指数达到51.9,为两个月高点。

新订单在过去四个月中第三次上升,增长率为2022年3月以来最强。企业报告显示,国内外需求均有增加,新出口订单连续第三个月上升。面对需求回升,德国制造商连续第四个月扩大生产,产出增速略有加快但仍相对温和。

持续的生产需求增长促使德国制造商在6月三年来首次增加采购活动,尽管增幅微小。即便如此,采购库存和产成品库存仍在下降,且降幅略有加快。供应链压力有所缓解,投入品交付时间也有所缩短。

6月德国就业水平继续下降,裁员趋势已持续整整两年。裁员步伐四个月来首次加快,为2月以来最快。积压工作在二季度末下降,显示产能利用不足。

德国制造商6月平均投入价格下降,延续近两年半来每月下降的趋势。除供应商竞争外,企业还提到美元走弱的影响。制造商经常将成本节约转嫁给客户,出厂价格连续第二个月下降。

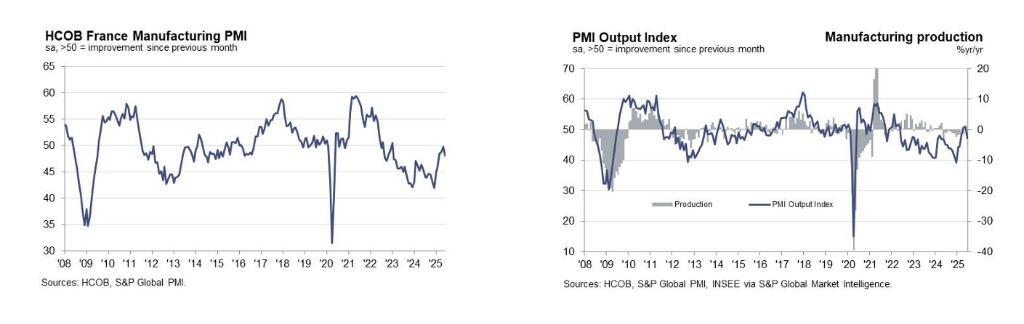

法国制造业PMI跌至48.1,连续29个月低于荣枯线法国制造业在6月面临进一步恶化,连续29个月处于收缩状态。制造业PMI从5月的49.8降至48.1,创下自2月以来最大跌幅,显示该国制造业正经历持续性困境。

法国6月制造业PMI终值:48.1,初值:47.8,5月数据为:49.8。

新订单的急剧收缩成为6月法国制造业表现恶化的主因。数据显示,新业务订单以四个月来最快速度下降,企业普遍反映国内外市场需求疲软。

新出口订单同样延续下滑趋势,自2022年3月开始的收缩持续至今。虽然出口订单下降速度较5月有所加快,但降幅仍小于总体新订单的跌幅。

受订单下滑和经济环境低迷影响,制造商在第二季度末减少了生产活动,结束了此前两个月的产出增长。产出下降幅度较为明显,其中汽车行业的疲软表现尤为突出。

尽管当前面临生产下滑的挑战,法国制造业企业对未来一年生产前景的信心持续改善。6月企业信心连续第八个月上升,达到2022年2月以来的最高水平。积极情绪主要源于企业对新订单改善的预期。基于对生产前景的乐观预期,制造商在新订单下降的情况下仍连续第二个月增加就业,不过招聘步伐仍相对谨慎。

原材料和能源成本上涨推动6月法国投入价格继续上升。通胀速度较5月略有加快,但整体涨幅仍相对温和。与此同时,制造商为争夺新业务而面临激烈竞争,连续第四个月下调自身售价。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。