在费城举办的全美商业经济协会年度会议上,鲍威尔在本月FOMC静默期前发表了讲话,其语气较为谨慎。面对降息和通胀预期的复杂局面,鲍威尔正努力调整货币政策,寻求在多个目标间实现平衡。

过去两年,美联储以抑制通胀为主要目标,保持高利率并持续实施量化紧缩政策,以维持整体紧缩的基调。但最近的迹象表明,这一紧缩周期可能即将结束,政策开始向“适度宽松”转变:一方面考虑适度降息,以防止通胀预期上升;另一方面通过资产负债表操作来避免流动性紧张。

鲍威尔明确表示,尽管政府关门导致部分经济数据缺失,但现有数据显示,就业和通胀的趋势与一个月前相比变化不大,经济增长甚至略好于预期。然而,劳动力市场也出现了一些疲软迹象,例如招聘速度放缓、职位空缺减少,尽管失业率仍处于较低水平,但未来可能面临上升压力。鲍威尔坦言,“就业的下行风险似乎有所增加”,这一言论引起了市场的广泛关注,并被解读为暗示本月可能再次降息25个基点。

但美联储仍将保持谨慎态度。鲍威尔强调,任何政策选择都存在风险:降息过快可能导致通胀反弹,而降息过慢则可能影响就业。最新的利率预测图显示,今年可能会有一到两次降息,但内部意见并不统一:一些官员希望更快采取行动,一些担心关税和供应链问题带来的价格压力,还有一些人主张“降息一次就足够了”。这种分歧反映了鲍威尔在政策上的“走钢丝”行为。

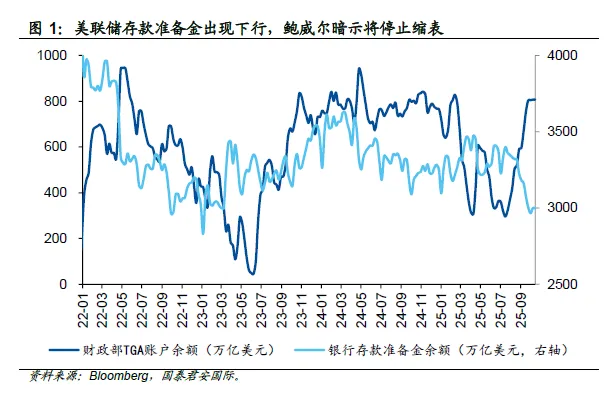

与此同时,另一项政策也在悄然推进。鲍威尔暗示,美联储可能很快就会停止缩表。尽管银行体系的准备金仍然充足,但回购利率上升等迹象表明市场流动性正在收紧。他表示,美联储将谨慎操作,避免2019年回购市场的剧烈波动重演。当时隔夜利率一度飙升至10%,引发市场恐慌。停止缩表不仅是技术性调整,更是为了在不依赖过度降息的情况下,通过改善流动性来稳定市场。

在资产负债表方面,鲍威尔花了不少时间解释准备金制度的重要性。面对部分人士对于为准备金支付利息的批评,他回应说,如果美联储无法继续支付准备金利息,可能会失去对利率的控制,甚至不得不大量抛售国债和抵押贷款支持证券,从而推高市场利率,影响金融稳定。这不仅是技术问题,更关系到货币政策的有效性。他的解释也回应了近期国会对这一机制的质疑,强调这是维持市场稳定的关键工具。

关于通胀,目前核心PCE指标仍在2.9%左右,略高于年初,主要受到关税影响下商品价格上涨的推动,而住房相关服务的通胀则在下降。鲍威尔提醒大家,在政府数据缺失的情况下,替代数据并不能完全替代官方统计,因此对价格走势的判断需要更加谨慎。他也避免对黄金价格发表评论,以免引导市场预期。

在市场解读方面,《华尔街日报》的记者Nick Timiraos指出,鲍威尔的讲话表明美联储仍在考虑降息,但会根据数据和风险进行调整。这种策略既是对当前经济状况的回应,也是对市场预期的管理。鲍威尔强调,政策不会照搬过去的路径,而是根据每次会议的情况做出决定。

这场政策上的“平衡术”,不仅体现在利率和资产负债表之间,也涉及到政策沟通和政治边界。鲍威尔重申,美联储不会介入政治事务,比如移民政策,但他也承认,劳动力增长放缓和入境人数减少可能影响就业市场。他还引用诺贝尔经济学奖得主Robert Solow的话,提醒大家不要过度解读人工智能对短期生产率的影响。

未来几个月,美联储在适度降息和停止缩表上的双轨操作将成为市场关注的焦点。对投资者来说,理解这种政策平衡,比单纯押注某一项政策更为重要。鲍威尔的策略,既是对经济现实的回应,也是对市场心理的调节。

对于市场而言,长端利率在这种“平衡下”会显得较为粘滞,这似乎也意味着美元指数很难快速下滑,甚至可能在较为慵懒的长端利率环境下显得易上难下。短端利率则可能因为类量化宽松的操作而出现下行,但却可能因为现实中的流动性间歇紧张(否则美联储也不会考虑类量化宽松政策)而出现反抽。在这种情况下,市场最佳的选择,反而是在流动性紧张的时候买入长债,因为这时候反而是美联储最需要表达宽松立场的时刻。

本文作者:周浩,来源:GTJAI宏观研究,原文标题:《【国泰君安国际宏观】鲍威尔的平衡:适度降息,但将停止缩表》