在費城舉辦的全美商業經濟協會年度會議上,鮑威爾在本月FOMC靜默期前發表了講話,其語氣較爲謹慎。面對降息和通脹預期的複雜局面,鮑威爾正努力調整貨幣政策,尋求在多個目標間實現平衡。

過去兩年,美聯儲以抑制通脹爲主要目標,保持高利率並持續實施量化緊縮政策,以維持整體緊縮的基調。但最近的跡象表明,這一緊縮週期可能即將結束,政策開始向“適度寬鬆”轉變:一方面考慮適度降息,以防止通脹預期上升;另一方面通過資產負債表操作來避免流動性緊張。

鮑威爾明確表示,儘管政府關門導致部分經濟數據缺失,但現有數據顯示,就業和通脹的趨勢與一個月前相比變化不大,經濟增長甚至略好於預期。然而,勞動力市場也出現了一些疲軟跡象,例如招聘速度放緩、職位空缺減少,儘管失業率仍處於較低水平,但未來可能面臨上升壓力。鮑威爾坦言,“就業的下行風險似乎有所增加”,這一言論引起了市場的廣泛關注,並被解讀爲暗示本月可能再次降息25個基點。

但美聯儲仍將保持謹慎態度。鮑威爾強調,任何政策選擇都存在風險:降息過快可能導致通脹反彈,而降息過慢則可能影響就業。最新的利率預測圖顯示,今年可能會有一到兩次降息,但內部意見並不統一:一些官員希望更快採取行動,一些擔心關稅和供應鏈問題帶來的價格壓力,還有一些人主張“降息一次就足夠了”。這種分歧反映了鮑威爾在政策上的“走鋼絲”行爲。

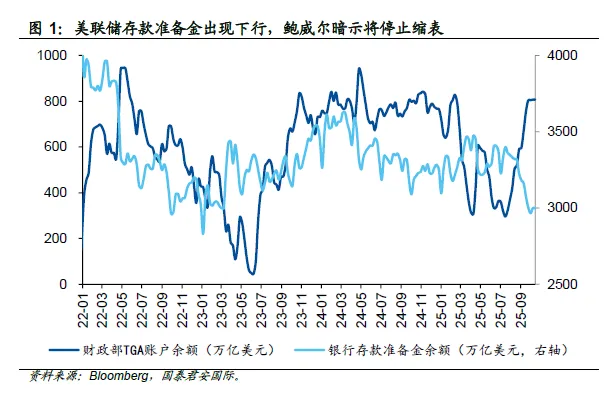

與此同時,另一項政策也在悄然推進。鮑威爾暗示,美聯儲可能很快就會停止縮表。儘管銀行體系的準備金仍然充足,但回購利率上升等跡象表明市場流動性正在收緊。他表示,美聯儲將謹慎操作,避免2019年回購市場的劇烈波動重演。當時隔夜利率一度飆升至10%,引發市場恐慌。停止縮表不僅是技術性調整,更是爲了在不依賴過度降息的情況下,通過改善流動性來穩定市場。

在資產負債表方面,鮑威爾花了不少時間解釋準備金制度的重要性。面對部分人士對於爲準備金支付利息的批評,他回應說,如果美聯儲無法繼續支付準備金利息,可能會失去對利率的控制,甚至不得不大量拋售國債和抵押貸款支持證券,從而推高市場利率,影響金融穩定。這不僅是技術問題,更關係到貨幣政策的有效性。他的解釋也回應了近期國會對這一機制的質疑,強調這是維持市場穩定的關鍵工具。

關於通脹,目前核心PCE指標仍在2.9%左右,略高於年初,主要受到關稅影響下商品價格上漲的推動,而住房相關服務的通脹則在下降。鮑威爾提醒大家,在政府數據缺失的情況下,替代數據並不能完全替代官方統計,因此對價格走勢的判斷需要更加謹慎。他也避免對黃金價格發表評論,以免引導市場預期。

在市場解讀方面,《華爾街日報》的記者Nick Timiraos指出,鮑威爾的講話表明美聯儲仍在考慮降息,但會根據數據和風險進行調整。這種策略既是對當前經濟狀況的回應,也是對市場預期的管理。鮑威爾強調,政策不會照搬過去的路徑,而是根據每次會議的情況做出決定。

這場政策上的“平衡術”,不僅體現在利率和資產負債表之間,也涉及到政策溝通和政治邊界。鮑威爾重申,美聯儲不會介入政治事務,比如移民政策,但他也承認,勞動力增長放緩和入境人數減少可能影響就業市場。他還引用諾貝爾經濟學獎得主Robert Solow的話,提醒大家不要過度解讀人工智能對短期生產率的影響。

未來幾個月,美聯儲在適度降息和停止縮表上的雙軌操作將成爲市場關注的焦點。對投資者來說,理解這種政策平衡,比單純押注某一項政策更爲重要。鮑威爾的策略,既是對經濟現實的回應,也是對市場心理的調節。

對於市場而言,長端利率在這種“平衡下”會顯得較爲粘滯,這似乎也意味着美元指數很難快速下滑,甚至可能在較爲慵懶的長端利率環境下顯得易上難下。短端利率則可能因爲類量化寬鬆的操作而出現下行,但卻可能因爲現實中的流動性間歇緊張(否則美聯儲也不會考慮類量化寬鬆政策)而出現反抽。在這種情況下,市場最佳的選擇,反而是在流動性緊張的時候買入長債,因爲這時候反而是美聯儲最需要表達寬鬆立場的時刻。

本文作者:周浩,來源:GTJAI宏觀研究,原文標題:《【國泰君安國際宏觀】鮑威爾的平衡:適度降息,但將停止縮表》