在马年的开始,人民币汇率连续两天保持强劲势头,无论是在岸还是离岸汇率都达到了2023年4月以来的最高点。众多机构分析认为,这一轮人民币升值主要是由美元的弱势引起的,同时人民币的基本面也为其提供了支持。只要美元的信用没有得到恢复,并且人民币自身的韧性还在,预计人民币的升值趋势将会持续下去。

2月25日,人民币兑美元在岸汇率突破了6.87大关,报价为6.8658,而离岸人民币报价为6.8628,两者的日内涨幅都超过了150点。东方金诚的首席宏观分析师王青将这一轮升值归因于三个因素:自2025年11月以来中美经贸关系的稳定,外部环境的改善;美元的持续疲软带动了非美货币的集体走强;以及出口企业结汇需求的集中释放,加快了升值的步伐。

高盛在2月20日的报告中维持了对人民币12个月目标6.70的预测,认为人民币还有大约22%的低估空间;汇丰在2月16日的报告中将一季度末的预测调整为6.85,年底目标调整为6.75;财通证券在2月15日的研究报告中表示,在极端情况下,人民币兑美元的汇率有可能接近6.8。如果结售汇的意愿持续高涨,甚至可能进一步升值。这些观点都指向了信用驱动,即美元的持续恶化是核心动力。

同时,谨慎的观点也开始出现。王青提醒说,2026年美元指数有望稳定下来,沃什政策的实际影响需要密切关注,今年人民币基准升值的动力可能会减弱。中信证券的首席经济学家明明也指出,随着近期效应的消退,企业的结汇动力可能会下降,短期内明显推动升值的力量可能会有所减弱。

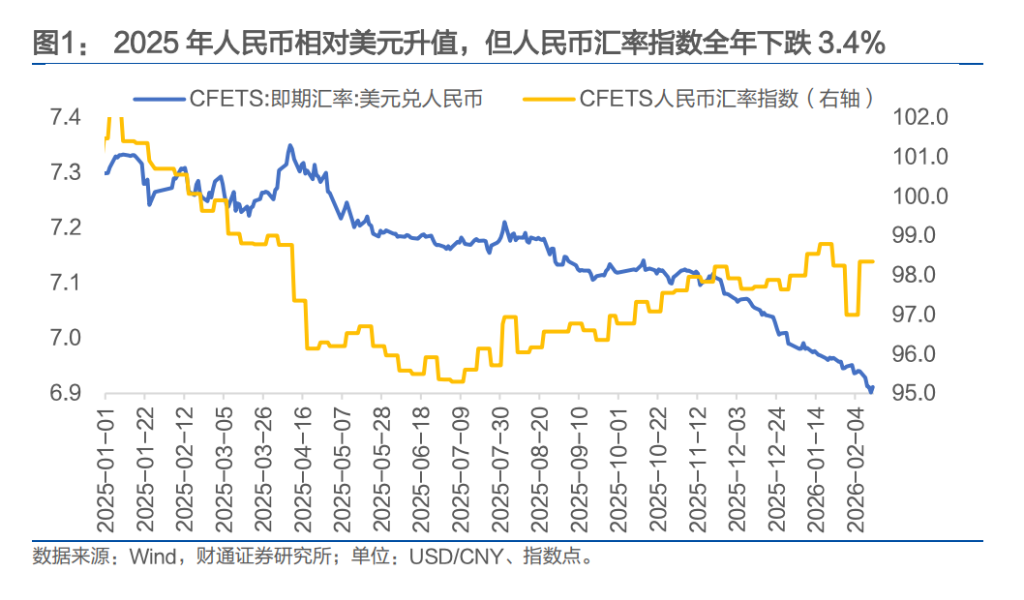

财通证券指出,2025年全年美元指数下跌了9.4%,而人民币相对美元仅升值了4.3%。如果以人民币汇率指数来衡量,人民币对一篮子货币实际上全年下跌了3.4%,这意味着人民币整体上是在贬值,只是相对于美元有所走强。这一数据清楚地表明,这一轮升值的核心驱动力来自美元方面。

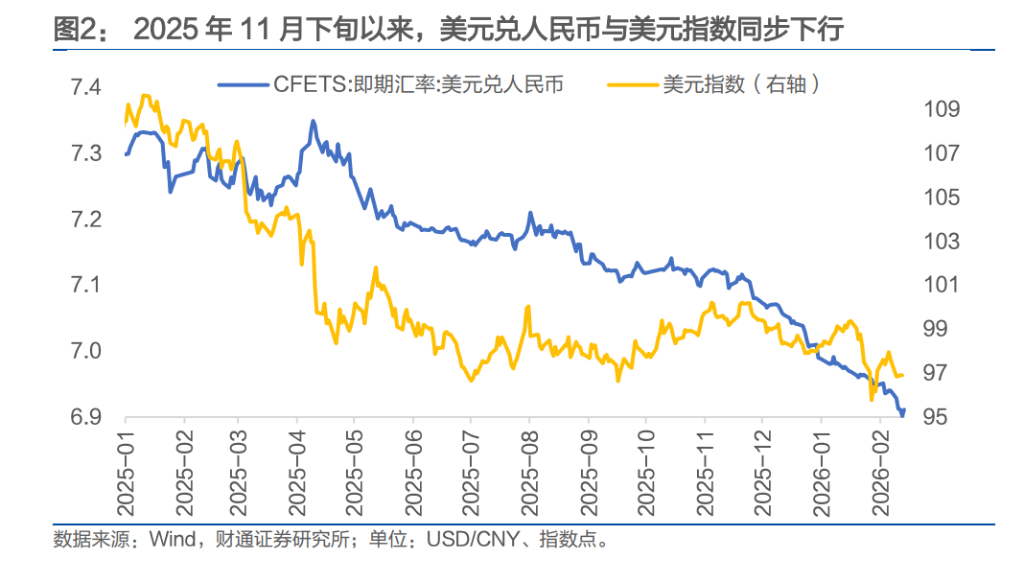

财通证券认为,要判断人民币兑美元的走势,实际上就是对美元未来走势的判断。美元在2025年快速走弱的根本原因,在于市场对美国主权信用的不信任以及对其长期经济稳定性的质疑,这打破了传统上以利差分析汇率波动的逻辑基础。

从资产表现来看,在本轮美联储降息周期中,10年期美债的利率并没有下降,反而上升了。自2024年9月降息启动以来,利率从3.73%上升到了2026年2月13日的4.04%,累计上升了31BP。财通证券指出,这与2001年、2007年、2019年三轮降息周期中长端利率显著下降的规律完全不同,反映了市场对美元资产信心的逐渐丧失,美债需要向投资者提供更高的信用溢价。

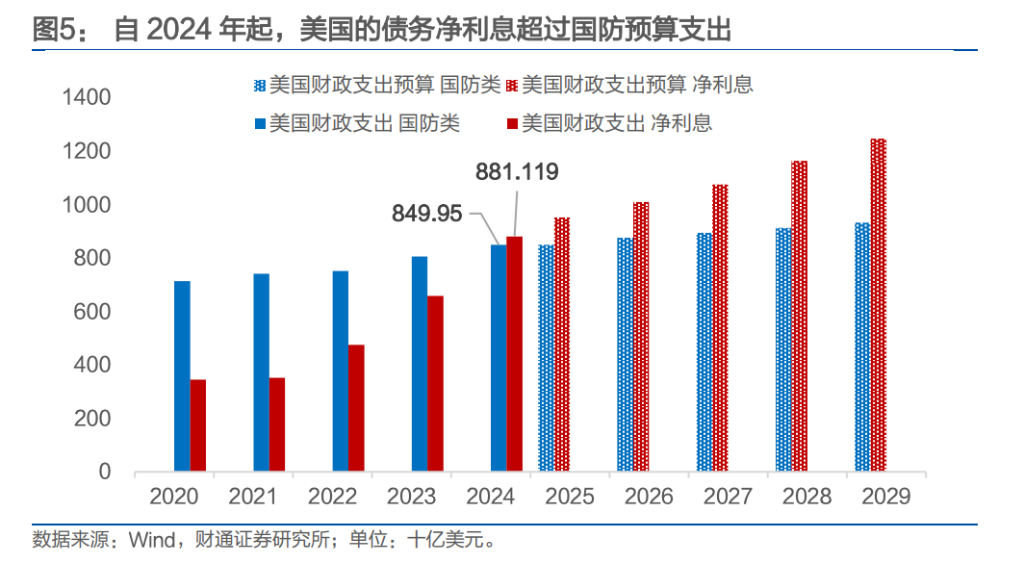

2024年10月,美国财政部的数据显示,债务净利息支出达到了8811亿美元,首次超过了国防预算,引发了对财政可持续性广泛的担忧。以黄金为价值尺度来衡量,从2023年初至2025年底,美元相对黄金贬值了55.7%,人民币贬值了57.4%,欧元、英镑、日元也都贬值超过了50%。财通证券认为,主要货币对黄金的集体贬值,是全球法币体系信用基础动摇的结果。

财通认为,2026年美国的