美股正遭遇“买得越多,跑得越输”的尴尬境地,德意志银行警告称,一旦美股创纪录的外资流入发生逆转,美元将面临严峻的下行风险。

据追风交易台,2月25日,德意志银行宏观策略师Tim Baker发布报告显示,尽管全球资金正在以史无前例的速度涌入美国股市,但美股的相对表现却令人大跌眼镜。“美国市场却落后了——表现更好的是更便宜、更具周期性的市场。”

在德银看来,关键不只是股市排名变化,而是它可能触发一个更大的链条:海外投资者对美股超配的“信念”是否会动摇,以及这种动摇会不会把资金从“买美股、配美元”的惯性里抽离出来。

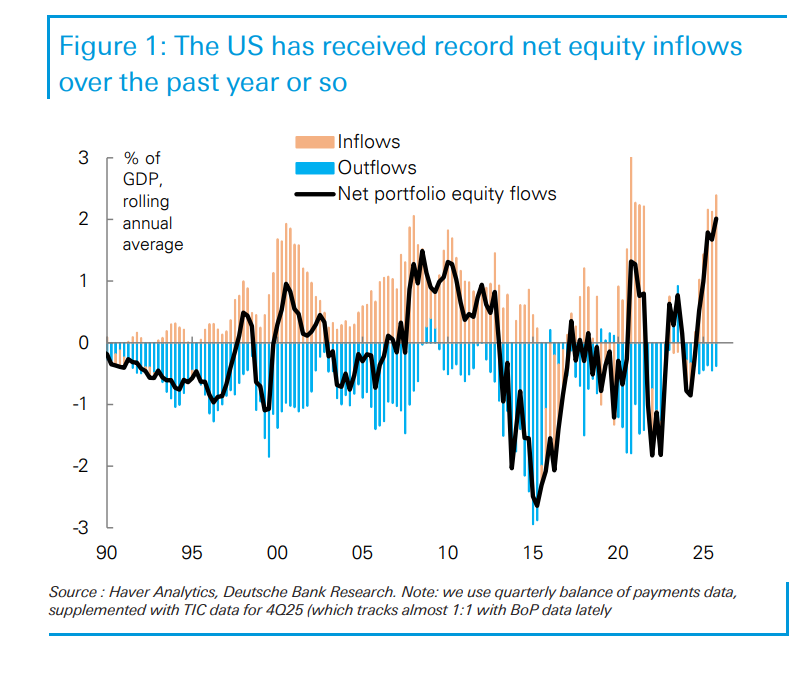

占GDP 2%的资金涌入美股“美国股市在全市场受追捧的程度令人难以置信。净股票流入从未如此强劲。”Tim Baker在报告中直言,“在整个2025年,净流入资金达到了令人瞠目结舌的占美国GDP 2%的水平。”

这是一个极其庞大的数字。德银指出,仅凭这笔创纪录的股票净流入资金,就足以单枪匹马地为美国三分之二的经常账户赤字提供融资。

在这场资本盛宴中,不仅他国投资者在疯狂买入美股,美国本土投资者也展现出了极强的“本土偏好”。报告显示,美国投资者购买外国股票的意愿处于疲软状态。在过去的一年半里,美国在G10国家中显得格格不入。除了英国勉强接近外,绝大多数G10国家都经历了股票资金的净流出。

然而,资本的狂热并未换来对等的收益。事后看来,这种疯狂买入美股的举动显得极其不合时宜。

十多年来,逢低买入美股一直是全球市场稳赚不赔的策略。但游戏规则在过去一年多里发生了剧变。德银观察到,表现最强劲的不再是美股,而是那些更便宜、更具周期性特征的股票市场。

令人尴尬的是,美股既不便宜,也不属于周期性板块。

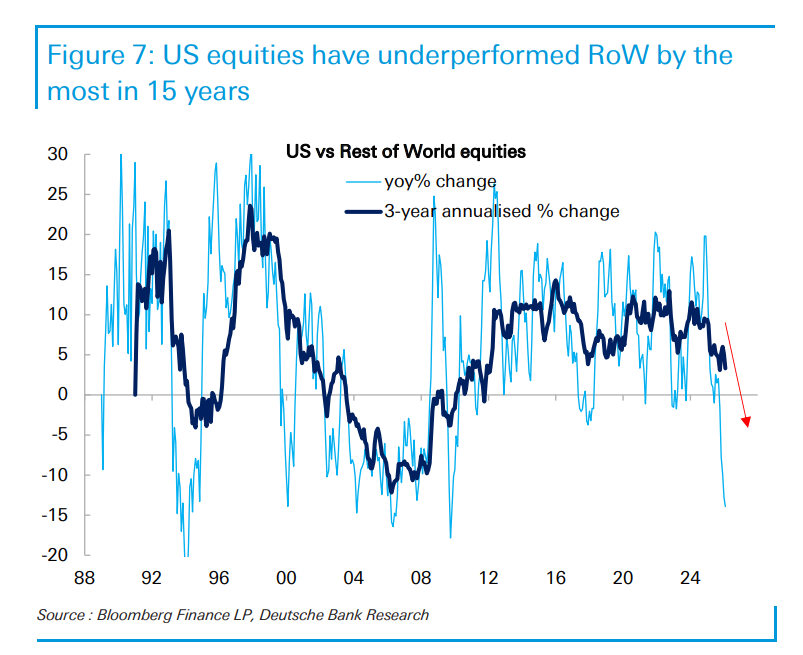

“美股跑输非美资产的程度,已经在最近几个月的同比计算中显现出来。这种规模的相对跑输,在过去15年里都未曾见过。”Tim Baker表示。虽然拉长到3年期来看,美股表现依然稳健,但目前也已降至近期的最低点。

为什么便宜和周期性的市场开始反超?逻辑在于强劲的全球宏观背景。

全球经济数据超预期的势头已经持续了一年多,这创下了有记录以来第二长的连续向好纪录。积极的经济数据通常与全球股市上涨高度相关。特别是对于企业而言,当前环境极为有利。

“全球企业盈利正以15%以上的速度增长。这并非史无前例,但通常只发生在经济衰退后的复苏期(如2010年、2021年),或特殊宏观节点(如2017年美国减税、2000年代新兴市场繁荣期)。”

面对15年来最差的相对表现,加上原本就超配美股的初始头寸,长线投资者已经有了充足的理由去重新考虑他们的资金去向。

资本的转移需要一个核心前提:非美市场(RoW)必须有能力至少跟上美股的步伐。在德银看来,这个前提现在不仅成立,而且非常合理。

首先是估值修复的动力。过去一年中,美股相对于非美市场的估值差距虽然有所收窄,但裂口依然巨大。德银数据显示,美股的市盈率(PE)溢价一度高达70%,目前虽然回落,但仍维持在40%的绝对高位。

更关键的催化剂在于盈利基本面的反转。这是一个极具想象空间的转折点。

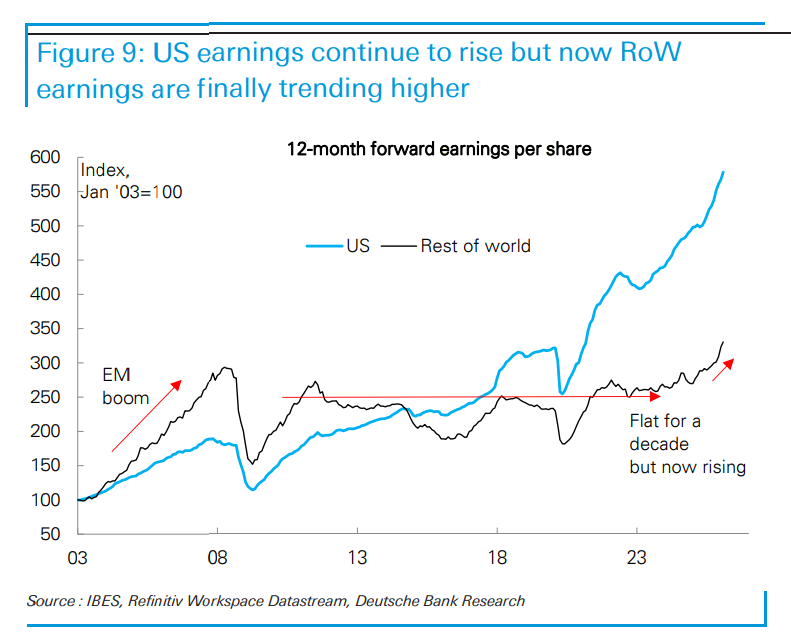

“非美市场的盈利故事终于开始朝着有利的方向转变。在长达15年的时间里,非美资产的盈利基本停滞不前,而同期美股盈利几乎翻了三倍。”Tim Baker在报告中强调,“但现在,非美市场的盈利正呈现出显著的上升趋势——在过去六个月里大幅增长了14%。”

当然,德银也保持了客观的克制。报告指出,这种估值和盈利的趋同是有上限的。美国企业的盈利能力依然远超世界其他地区。美股的净资产收益率(ROE)处于百分之十几的高位,而非美市场仅为百分之十几的低位。

这种结构性的盈利差距,意味着估值不可能完全接轨。但德银认为,美股的估值溢价回落到20%-30%的合理区间是完全可能发生的。

此外,市场还需要警惕一个潜在风险:美国企业正在进行的创纪录资本支出(Capex),如果最终未能转化为高回报,将直接拖累其未来的盈利指标。

核心推演:资本退潮如何拉响美元警报?如果资金因为美股性价比下降而选择离开,外汇市场将面临一场不可避免的地震。这也是投资者当下最需要关注的宏观传导逻辑。

德银明确指出,美股跑输导致资金流入减弱,进而拖累美元走低,在历史上有着清晰的先例可循。

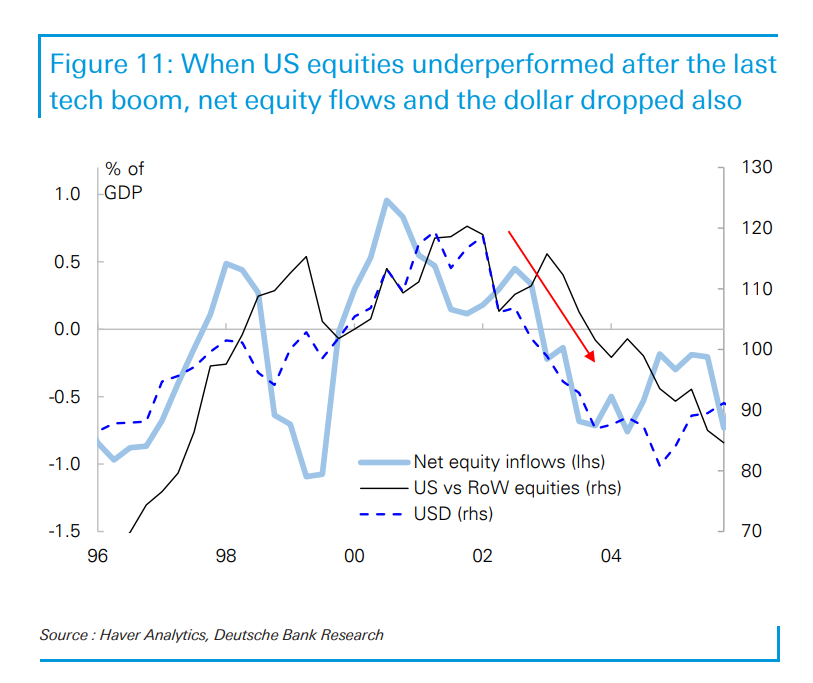

把时钟拨回上世纪90年代末。在科技股繁荣与破裂的周期之后,从2002年开始,美国股市开始大幅跑输全球。随之而来的是,美国的股票净流入资金急剧翻转为负值,美元顺势开启了长达数年的贬值周期。

“虽然这次的跌幅未必会重演当年的惨烈程度,因为那个时期还伴随着中国和新兴市场的史诗级繁荣。但当年资金运动的方向,对当下具有极强的指示意义。”Tim Baker警告称。

拉长周期来看,外汇市场的定价逻辑非常清晰:美元的长期走势,与美国相对于新兴市场(EM)股市的表现紧密同步。

虽然这两者互为因果,但它完美契合了当前的宏观推演逻辑:面对高昂的估值和跑输的业绩,如果创纪录的外资停止买入甚至撤离美股,转而前往新兴市场等非美地区寻找更具性价比的资产,美元失去这每年占GDP 2%的资金支撑后,下行警报将彻底拉响。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】