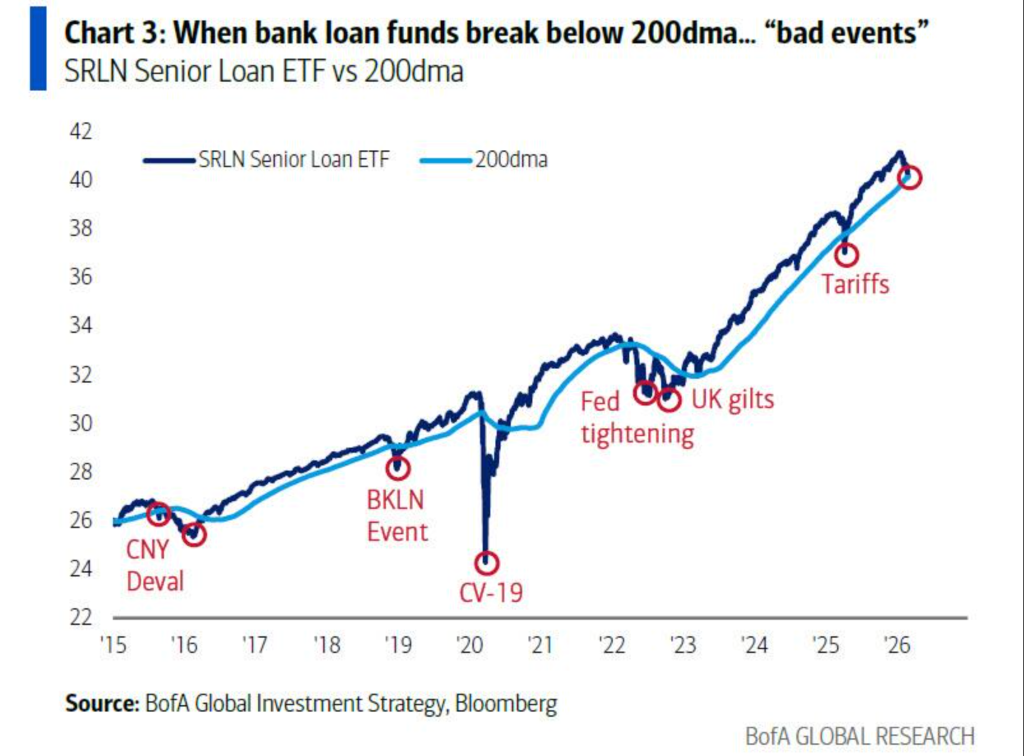

技术信号在私募信贷市场敲响了警钟。

美国银行的首席投资策略师Michael Hartnett在其最新的Flow Show报告中指出:银行贷款基金作为资金链的“哨兵”,其价格跌破关键水平一直是风险事件的先兆。目前,两个关键指标均已跌破警戒线:SRLN高级贷款ETF跌至39.89美元,跌破了40美元的关键支撑位;金融板块ETF XLF跌至51.43美元,跌破了52美元的关口。

Hartnett之前已经明确表示,如果这两个水平同时被突破,这将意味着信用风险开始向金融体系传播,将触发他预警的风险资产“全面清仓”的条件,并可能引发系统性抛售。

SRLN追踪的是银行贷款,即金融机构向企业发放的浮动利率贷款,位于资金链的前端,对信用风险的边际变化非常敏感。XLF则覆盖美国的金融板块,包括银行、投行、资管机构等,是信贷市场与资本市场之间的“桥梁”。Hartnett将这两者视为监测金融体系健康状况的双重探测器:一个关注信贷本身,另一个关注信贷的传导中心。

他认为,这种冲击将通过两个途径影响市场价格:一是美元的大幅升值。当风险资产被抛售时,资本倾向于回流到美国避险,从而推高美元汇率。他预计美元指数DXY可能达到100的关口,这将进一步收紧全球金融条件,对新兴市场和大宗商品构成压力。二是长期债券的大幅上涨。资金同时流入国债市场寻求安全,推高债券价格、降低收益率,反映出市场对增长前景的担忧加剧。

Hartnett在报告中强调了银行贷款基金与市场风险事件之间的历史联系:每当其跌破200日移动平均线,往往预示着重大市场动荡,如2015年人民币贬值、2020年疫情、2022年英国养老金危机,无一例外。

他认为,私人信贷市场要么是最具前瞻性的早期预警指标,要么本身就是引发更广泛市场传染的催化剂。随着SRLN和XLF双双跌破关键位,Hartnett认为他之前描述的“proper flush”(全面清仓)条件已经成立。

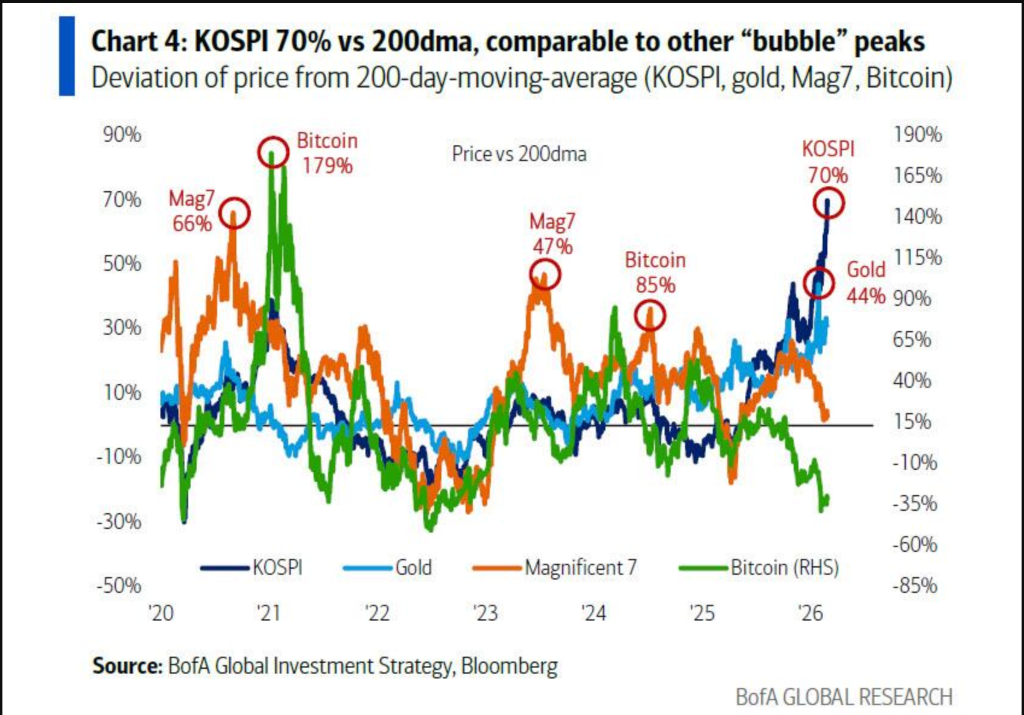

Hartnett转向新兴市场的强劲反弹,并明确表达了对韩国股市估值过热的担忧。他指出,SK海力士在过去10个月内股价上涨了5倍,如果再涨18%,涨幅将与思科1998年10月至2000年3月的6倍泡沫行情相当。

他将当前KOSPI指数的超买程度,与2026年1月的黄金、2024年3月的比特币以及2023年7月的“Mag7”进行了比较——上述行情之后都经历了大幅回调。Hartnett警告说,这轮韩国行情的逆转,可能会同时拖累日经指数(目前处于历史高位)及人民币汇率。

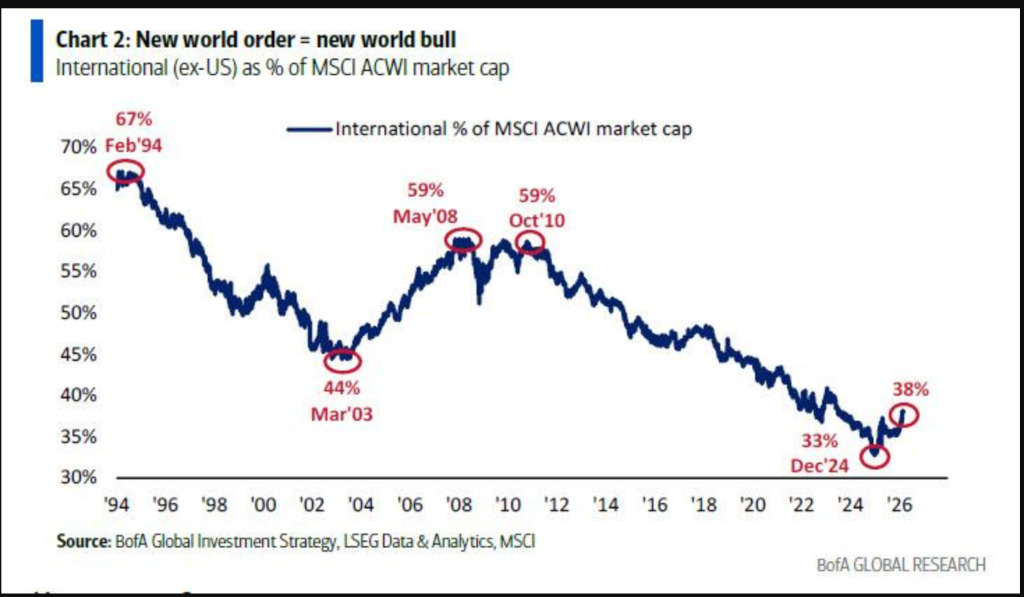

尽管短期内持谨慎态度,Hartnett的长期框架仍然看好非美市场。他认为,国际股票将在2020年代下半叶整体超越美股,核心驱动力来自财政扩张、民粹主义政策及通缩时代的结束。

他引用数据指出,目前美国以外的市场仅占全球97万亿美元股票总市值的38%,而美国占比高达62%——这一结构性失衡为国际股票提供了长期重估的空间。

此外,AI对劳动力市场的冲击正在逐步显现(例如Block近期裁员40%并将原因归咎于AI),加上企业收入对美国GDP和标普500指数的潜在负面影响,与制造业和资源业占比更高的EAFE及新兴市场指数相比,美股将构成相对不利因素。

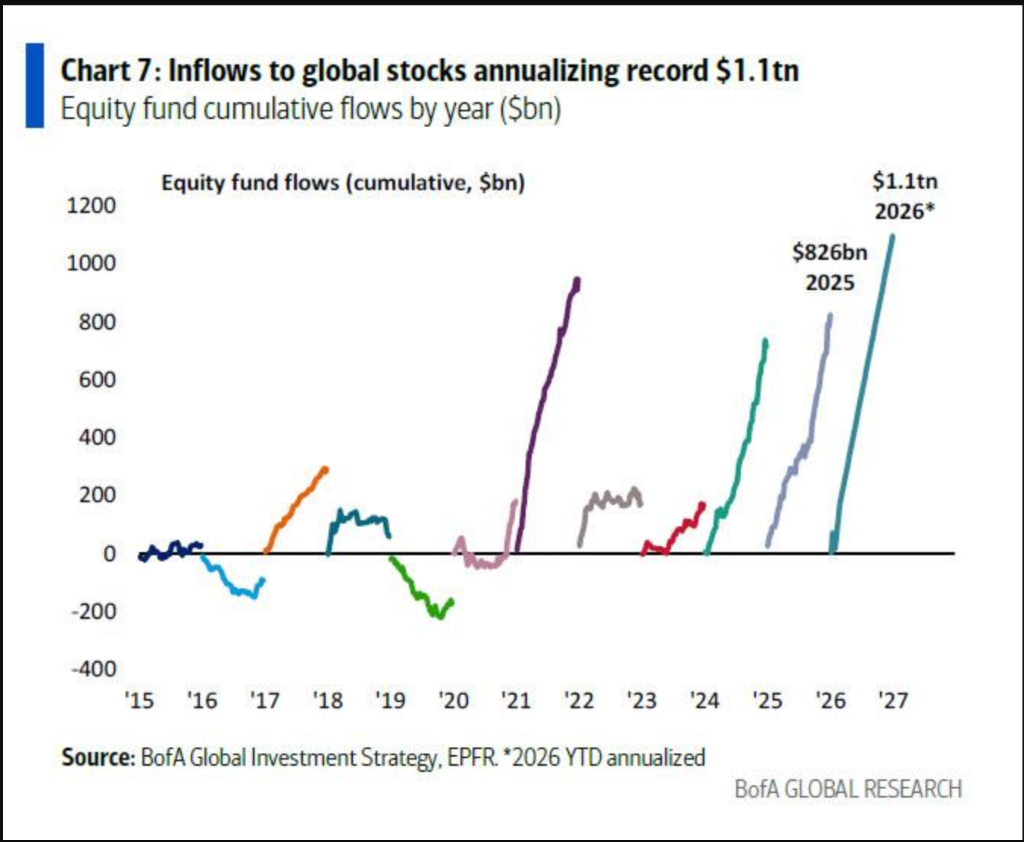

Hartnett在报告的最后公布了最新一周的全球资金流向数据,各类资产均显示净流入:股票净流入381亿美元,现金净流入380亿美元,债券净流入168亿美元,黄金净流入62亿美元,加密货币净流入3亿美元。

值得注意的是,投资级债券单周净流入96亿美元,为近7周最低,但年初至今的年化规模已达到创纪录的7080亿美元;韩国市场单周净流入37亿美元,年初至今累计净流入210亿美元,超过了历史上任何一个完整年度的流入规模。资金持续流入与技术面警示信号并存,使得市场走向更加难以预测。