全球市场的主要推动力已经从“流动性忧虑”转变为“宏观经济的不安”,在这一变化的背景下,日本资产成为了承受压力的首要对象。

根据追风交易台的信息,野村证券最近发布的宏观策略周报显示,由于日本对原油进口的高依赖性,以及对全球经济周期变化的敏感性,日本在当前地缘政治风险上升的情况下未能充当避险资产的角色。曾经流行的“买入日本”的投资逻辑已经受到挑战,海外投资者正在加快平仓相关的多头头寸。

野村证券警告说,本周需要警惕日本资产头寸的持续逆转。市场可能会表现出股市的疲软、债市的坚挺、美元的强势以及日元的压力。投资者应该密切关注美伊冲突的发展和全球信贷风险的变化。

自1月下旬以来,全球避险情绪不断升温,市场关注的焦点正在转移和扩大:从最初的AI过度投资、潜在的美联储主席更迭下的量化紧缩预期、AI对就业的影响,逐渐扩展到私人信贷风险和中东地区的地缘政治紧张局势。

前三个因素曾是市场对超额流动性退出的焦虑的主要原因,但美国经济数据的稳健表现使得宏观情绪并未陷入极度悲观。然而,上周私人信贷问题开始显现,加上地缘政治冲突的升级,成为了压垮市场情绪的最后一根稻草——全球宏观情绪急剧恶化。

这一变化的直接后果是:美国半导体和中小型股票遭到抛售,资金加速从风险资产中撤出,流向美欧的长期债券以寻求避险。

在AI产业变革的浪潮中,日本曾因半导体需求的激增和AI生产力的红利,成为逃离美国资金的理想“避风港”。

然而,当市场焦虑从产业颠覆转向全球信贷风险和地缘政治冲突时,日本的风险敞口暴露无遗——其对石油进口的高度依赖和对全球经济周期的极度敏感,使其避险的光环迅速消失。

这种认知的转变正在推动海外投资者加速平仓自众议院选举以来建立的“买入日本”头寸。尽管日本央行行长植田和男上周发出了鹰派信号,试图遏制日元的贬值,但美国投资者普遍认为,除非日本政府明确表示对抗日元疲软并接受央行的中性化路径,否则即使日本央行加息,终端利率和中性利率预期也难以实质性提高。

上周全球市场受到三个因素的影响:英国引发的信贷担忧加剧、美伊军事紧张关系的升级推高了油价、美国法院裁定特朗普政府的关税违宪,抑制了美元。

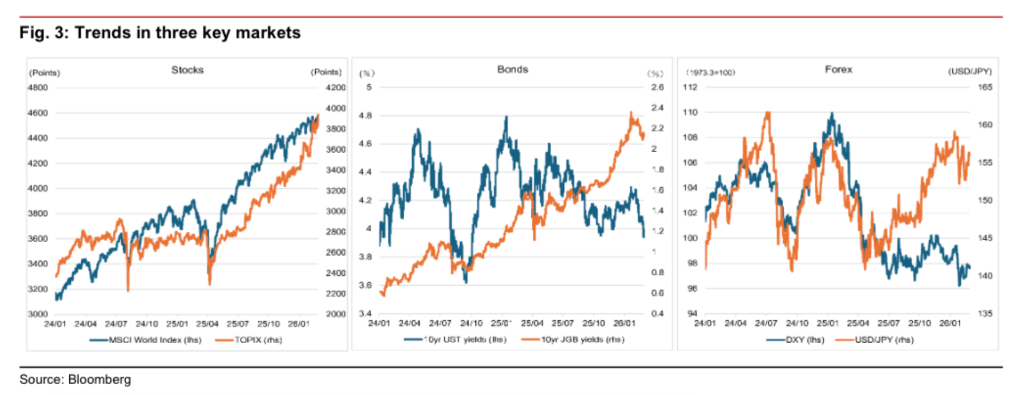

债券市场避险情绪浓厚,G3国家的实际收益率普遍下降。美国10年期收益率下降了14个基点,领跌全球,欧洲下降了9个基点,而日本保持不变。美欧的收益率曲线呈现出牛市平坦化的趋势,而日本则出现了扭曲的陡峭化。

在加息预期方面,市场预计美联储4月降息的概率从19%上升到了25%,6月降息的概率上升到了64%;日本央行4月加息的概率略有下降至69%。2年期远期OIS利率所反映的终端利率预期,美国降至3.03%,日本保持在1.59%不变。

在股票市场方面,表现的分化进一步加剧。日经指数上涨超过3%,领先全球,欧洲股指上涨近1%,而美股下跌近1%。科技股受到的压力尤为明显,SOX指数和MAG7均下跌约2%。

从外汇市场来看,美元对除了日元以外的主要货币都有所走弱,而日元则全面承压,美元兑日元的汇率维持在156.0-156.5区间。