霍尔木兹海峡关闭引发的油价飙升,已经把"滞胀"这个词重新推回交易员的屏幕,美元多头信号正在点亮。摩根大通在不到三周内完成了两次立场跳跃:3月2日由看空转中性,如今再度转为战术性看多,彻底告别了坚持长达一年的美元空头立场。

据追风交易台,这次转向的核心逻辑,摩根大通外汇策略师Meera Chandan在最新报告中给出了相当直白的表述:这不是基于对地缘冲突走向的判断,而是一种"谨慎的保险"。一旦能源冲击和滞胀压力持续,当股票与债券同时承压时,美元是最有效的组合对冲工具。与此同时,市场情绪若持续恶化,"美国例外论"叙事可能卷土重来,进一步为美元提供支撑。

这场能源冲击的传导路径,在汇率上呈现出清晰的"进口国/出口国"分野。美元、澳元、加元、挪威克朗等能源出口货币应当受益;欧元区货币受到的实证冲击比亚洲更大,但日元的绝对跌幅通常最为突出。欧元区的贸易条件已经崩塌,天然气库存低于往年同期,EUR/USD的公允价值已被压低至1.10-1.13,是2025年7月以来的最低水平。

但摩根大通也明确划定了这次转向的边界:这是战术性调整,不是永久立场改变。多数货币的中期预测维持不变,只是风险偏向美元升值一侧的程度有所加大。新开仓的宏观组合交易是买入美元兑欧元、瑞典克朗、英镑和纽元的等权重篮子。

美元转多的逻辑是防御需求,四大情景下走势各不相同3月2日霍尔木兹海峡关闭消息出现时,摩根大通已从看空转为中性。此次再进一步,核心在于:滞胀压力让债券和股票同时失去对冲功能,美元填补了这个空缺。

历史数据佐证这一点:风险平价组合跑输的时期,与美元走强高度吻合。摩根大通量化模型TEAM目前将美元列为得分最高的货币——实际收益率、名义收益率、相对股票动量信号全部翻转,只有估值一项偏弱。此外,美元相关性目前维持在60水平,处于历史偏高区间,这为后续的去相关性交易提供了折价空间。

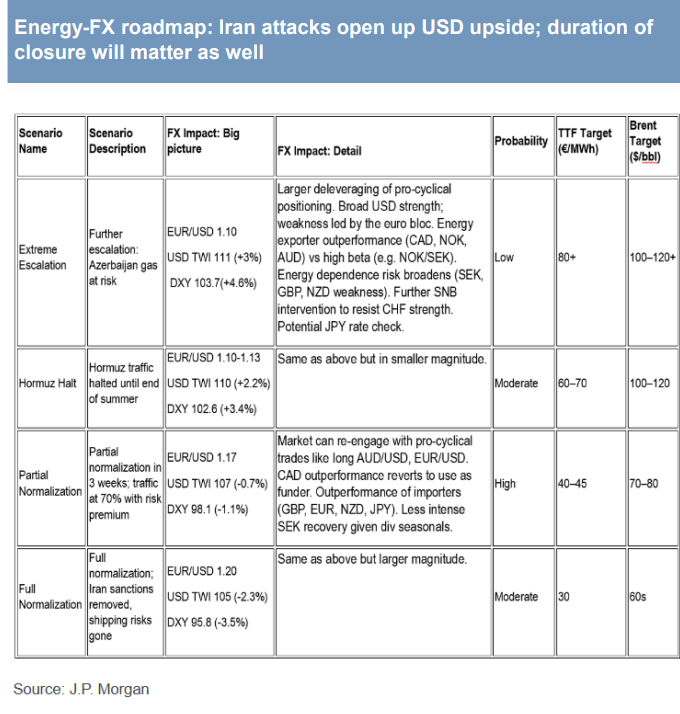

摩根大通在报告中归纳了四种情景:

情景一:极端升级(低概率) 地缘局势深度恶化,阿塞拜疆天然气供应受阻,市场避险情绪全面爆发。美元大幅走强,DXY涨4.6%至103.7,欧元兑美元跌至1.10;能源出口国货币(加元、挪威克朗)占优,高能源依赖国货币(瑞典克朗、英镑)显著承压。能源价格急涨,TTF突破80欧元/兆瓦时,布伦特原油升至100–120+美元/桶。

情景二:霍尔木兹中断(中等概率) 霍尔木兹海峡航运暂停至夏季结束,市场走向与极端升级情景一致,但冲击幅度相对收敛。美元走强,DXY涨3.4%至102.6,欧元兑美元维持1.10–1.13区间;TTF升至60–70欧元/兆瓦时,布伦特原油攀升至100–120美元/桶。

情景三:部分正常化(高概率) 航运3周内部分恢复,通行量回升至70%,为当前市场基准预期。美元走弱,DXY跌1.1%至98.1,欧元兑美元回升至1.17;能源进口国货币(英镑、欧元、日元)走强,加元回归融资货币属性。TTF回落至40–45欧元/兆瓦时,布伦特原油回落至70–80美元/桶。

情景四:完全正常化(中等概率) 航运全面恢复,伊朗制裁解除,风险溢价彻底消散,市场走向与部分正常化一致但力度更强。美元显著走弱,DXY大跌3.5%至95.8,欧元兑美元升至1.20;TTF回落至30欧元/兆瓦时,布伦特原油跌至60余美元/桶,回归近年低位。

具体来看,欧元面对的是量化压力。欧元区商品贸易条件崩塌,天然气库存低于季节性正常水平,实际利率大幅恶化,这些因素已将EUR/USD公允价值下推至1.10-1.13区间,创2025年7月以来最低。名义利率虽然向欧元倾斜,但抵消不了实际利率的恶化。二季度目标下调至1.17,年底1.20不变,但摩根大通明确说这个年底目标"反映的是能见度不足,而非信心",下行风险明显偏大。

英镑的问题更混乱。摩根大通从战术性看涨直接切换为看跌,GBP/USD目标从1.41大幅下调至1.34。原因是双重叠加:英国在制造业PMI的增长调查中比多数G10经济体受到更大冲击;同时,英国国债收益率的滞胀式上行不会支撑英镑,因为滞胀环境下的高利率吓跑资金而非吸引资金。5月7日地方选举(可能触发执政党内部换人)是额外的政治尾部风险,GBP已经比其能源依赖度所隐含的水平明显强估值,有补跌空间。

对日元的判断在整篇报告中属于最确定的一类——维持看跌,USD/JPY二季度158,年底164。能源价格上涨直接恶化日本贸易账户,这是主要传导渠道。更微妙的是:由于此轮USD/JPY上涨主要是美元广泛走强所驱动,日本财务省干预的正当性下降了——干预单边走弱的日元有逻辑,干预美元全面升值则说不过去,因此干预门槛反而比此前预期的更高。

挪威克朗、澳元走势分化、人民币相对稳定挪威克朗是G10中最受益于能源冲击的货币,贸易条件改善、挪威央行偏鹰、EUR/NOK已突破多年区间下沿,摩根大通认为突破可以维持。挪威国家银行FX购买今年已转为负值(每日接近800亿挪威克朗),是结构性支撑。摩根大通量化模型将NOK的通胀动量列为G10中第二强,直接驱动了偏鹰立场。

澳元的逻辑更微妙。AUD/USD二季度目标维持0.73不变,核心在于:澳元对大宗商品的beta值在过去一年已经恢复,商品贸易条件效应重新"有效",这是2022年至2025年中期没有发生过的事——那段时期股债相关性的扭曲让大宗商品敏感型货币持续受压。澳大利亚国内通胀仍高于RBA目标,市场定价了70%概率的加息。

中国是这轮全球能源冲击中受影响最小的主要经济体之一。油气进口依赖度相对较低、国内电力结构多元,加上外资在中国资产中的持仓比例轻,使得人民币面临的资本外流压力较小。USD/CNY二季度目标维持6.85不变,历次油价上涨周期与人民币贸易加权汇率的关系也显示,CNY往往并不随能源价格大幅贬值。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】