中东局势持续冲击油价,债市押注全球央行年内降息无望,美联储10月加息概率飙升至50%。

本周,全球基准油价维持在2022年以来最高水平附近,触发多家央行发出通胀警告,市场对美联储2026年进一步降息的预期被全面抹去,全球长债收益率飙升。

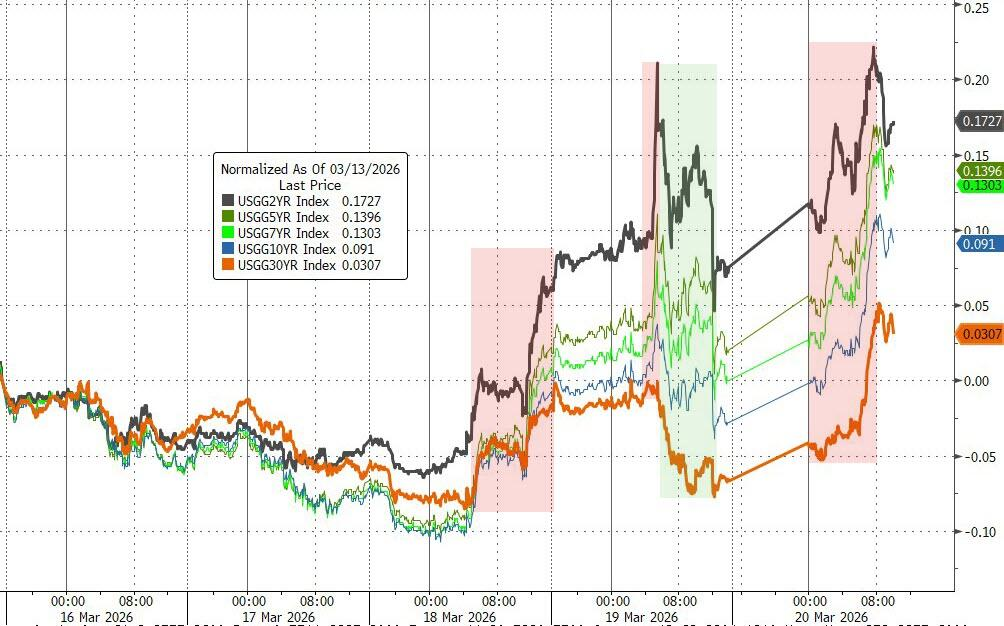

美债10年期收益率飙升13.4基点、创8月以来最高水平,5年期自7月以来首次突破4%,交易员一度将美联储10月加息的概率定价至50%。

英国10年期国债收益率涨16个基点,为2008年以来首次涨至5%,德国、加拿大、挪威等国债市也出现抛售。

分析认为,下一步该怎么做,需要预测战争和石油的走向,以及对经济增长和通货膨胀的影响。一些交易员选择观望,而另一些交易员则看到了买入机会。

美债收益率急升,华尔街策略全面失效周五,受美军向中东增兵消息影响,规模达31万亿美元的美债市场出现一波抛售。消息发布后,各期限美债收益率普遍上升12至15个基点,其中以两年期美债为首。

两年期美债收益率本周突破3.75%,这一水平恰好触及美联储官员对隔夜利率目标区间的上限,周五收报约3.89%,为7月以来收盘最高点。

自2023年美联储仍处于加息周期以来,两年期收益率从未如此大幅突破政策利率上限。与此同时,五年期美债收益率自7月以来首次突破4%,而基准10年期美债收益率创下自8月以来的最高水平。

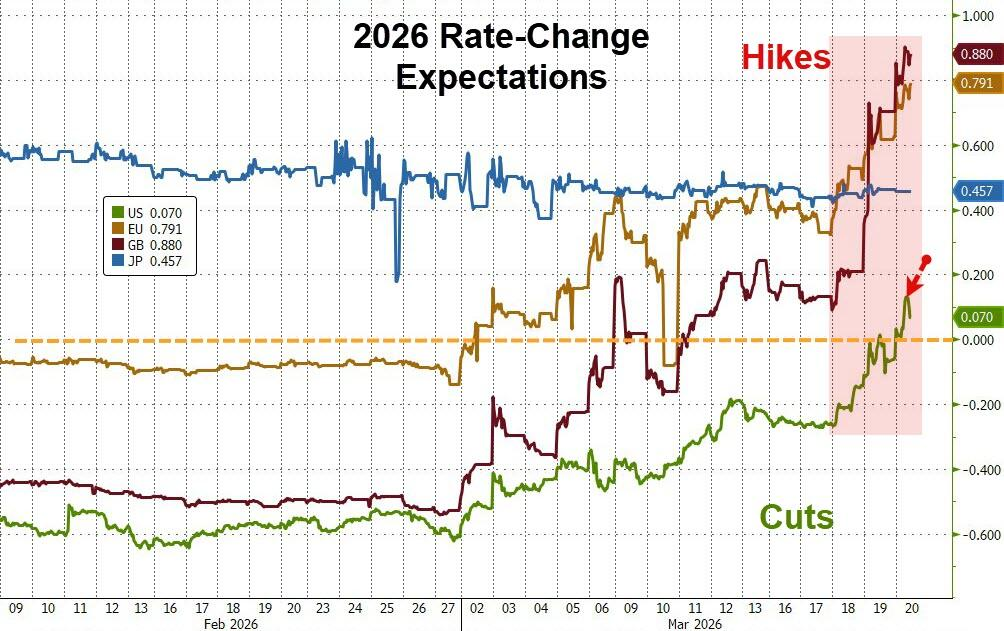

市场当前已定价2026年内美联储加息概率达50%。彭博报道,此前以押注降息为主流的债券交易员正被迫重新制定策略,市场情绪在短时间内急速转向。

TD Securities美国利率策略主管Gennadiy Goldberg表示:

随着伊朗冲突不断升级并持续拖长,美债市场似乎开始担心通胀压力会进一步上升。市场已经不再计入2026年的降息预期,现在开始计入一定概率的加息,这正在推动美债收益率大幅上升。

Natixis北美利率策略主管John Briggs本月早些时候曾建立多项仓位,其核心逻辑是持续冲突将拖累经济增长,为美联储维持降息空间提供支撑。

其中一笔"收益率曲线陡峭化"交易遭遇亏损,交易逻辑是押注十年期与两年期美债利差扩大。但随着油价推升通胀预期,短端收益率相对长端大幅跳升,该交易逻辑被彻底打乱。

另一笔押注通胀预期上升的盈利仓位也已平仓锁定收益。Briggs随后关闭了上述全部建议仓位,并表示:

现在是退场观望、待尘埃落定后重新评估的好时机。

华尔街分歧加深,抄底者与观望者各执一词进入2026年,陡峭化交易曾是市场最拥挤的仓位之一。

彼时主流观点认为,美联储将在年内降息以支撑就业市场。然而早在中东局势爆发之前,该策略已因美联储官员明确表达对通胀粘性的担忧、不急于进一步宽松而开始动摇。

美国与伊朗冲突爆发,油价的因而持续攀升,加速了这一瓦解。美联储主席鲍威尔在本周利率决议后的表态构成最后一击,他明确将通胀进展设为降息前提,并以战局不明为由为按兵不动背书。

Amova欧非中东固定收益主管Steven Williams表示,鲍威尔的言论"反映了市场上广泛流传的观点",该机构目前正致力于中性化风险敞口,为局势明朗后采取行动保留弹药。

并非所有人都选择撤退。摩根士丹利投资管理公司的组合经理Andrew Szczurowski认为,本轮债市下跌提供了买入机会,并表示该公司已增加久期敞口。他表示:

12到18个月后,联邦基金利率将低于市场当前的定价,在我看来,降息次数将超过两次。他认为两年期美债收益率升至3.7%以上"基本触及上限",因为美联储大幅加息的概率极低。

其判断的部分依据来自美联储下一任主席人选的预期。特朗普提名前美联储理事沃什在鲍威尔任期于5月届满后接掌美联储,市场普遍预计沃什将更倾向于降低借贷成本。

Szczurowski表示,如果战争在未来数周或数月内结束,通胀率难以在劳动力市场疲软的背景下持续维持在高位,美联储或可在今年晚些时候恢复降息进程。

周五多位美联储官员相继表态。理事沃勒表示对油价冲击通胀持谨慎态度,但认为就业市场走弱或仍为今年降息留出空间;监管事务副主席鲍曼则表示仍支持2026年降息三次。

英国10年期国债收益率破5%,市场重燃加息押注周五,英国债券市场继续剧烈的波动。作为英国借贷成本基准的10年期国债收益率飙升至5%,为2008年金融危机以来首次触及这一水平。

同时,首相斯塔默还面临执政工党内部的领导挑战压力。Marlborough投资管理公司的James Athey表示,2022年失败的“迷你预算”留下的阴影,以及英国央行可能加息的信号,使英国处于“惩罚区”。

他说:

这是非常动荡的一周。正如大家已经熟悉的情况一样,英国国债的表现比大多数资产都更差。

从变化速度来看,市场转向之快令人惊讶。就在三周前,市场还普遍认为英国央行将降息,而现在,货币市场已经开始押注今年将有三次各25个基点的加息,甚至第四次加息的概率也接近五五开。

分析称,英国之所以如此脆弱,是因为其高度依赖能源进口、通胀具有黏性、并且依赖外部融资——这些因素使其更容易受到债券市场情绪快速变化的冲击。Aberdeen投资总监Matthew Amis对媒体表示:

如果中东冲突没有发生,在另一种情况下,英国央行本来已经开始降息,英国国债收益率可能会向4%回落,这一趋势会受到疲弱工资数据的推动。这恰恰说明了当前英国经济的脆弱性。

对于英国政府来说,本轮收益率上升带来的压力甚至超过2008年,因为当前债务占经济规模的比重已经是当时的两倍。更糟的是,周五公布的数据显示,上月借款达到143亿英镑,高于市场预期。

德国、加拿大、挪威、澳大利亚等国债市重挫此外,德国10年期国债收益率已飙升至2011年欧元区债务危机以来的最高水平,主要原因是地缘政治紧张局势对能源市场的冲击。德国两年期国债收益率当日上涨3.2个基点至2.61%,本月累计已上升约59个基点。

此前,欧洲央行决定维持利率不变,并承认在持续的地缘政治紧张背景下,能源价格正在上涨。投资者正谨慎观察事态发展。欧洲央行则删除了此前“处于良好位置”的表述,重申将确保中期通胀稳定在2%,并在经济预测中纳入滞胀风险。RaboResearch已在预测中加入英国央行最早4月加息的情景,同时预计欧洲央行也可能在4月加息,并在夏季进一步行动。

作为欧洲借贷成本关键基准的德国10年期国债收益率升至3.025%,上涨7个基点。这一上行反映出在债券价格下跌的同时,投资者对市场前景的担忧正在加剧。

周五(3月20日)北美尾盘,加拿大10年期基准国债收益率涨11.7个基点,报3.555%,本周累涨4.8个基点。 两年期加债收益率涨22.5个基点,报3.063%,本周累涨27.1个基点;五年期加债收益率涨18.3个基点,本周累涨16.5个基点。

挪威10年期国债收益率升至4.48%,为2008年11月以来的最高水平。过去4周,挪威10年期国债收益率累计上升23.20个基点。

澳大利亚10年期国债收益率升至2011年以来最高水平,但更大的波动出现在短端,两年期收益率已升至4.69%。隔夜指数掉期显示,市场预计澳大利亚今年还将进一步加息70个基点,此前2月和3月已累计加息50个基点。

Investec经济学家Sandra Horsfield表示:

各国央行已经意识到,将能源冲击视为暂时性的风险是非常危险的,同时还存在直接和间接影响的风险。因此我们看到的是更偏鹰派的政策表态。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。