美国经济在能源冲击下日趋脆弱,市场情绪若出现裂痕,衰退风险将骤然上升,届时美联储降息预期将被迅速重新定价。

3月26日,彭博宏观策略师Simon White撰文指出,尽管美国近期陷入衰退的概率仍然偏低,但硬数据压力已在上升,中东局势的潜在再度升级为软数据的恶化提供了催化剂。他警告称,衰退一旦到来往往来势凶猛,对未做对冲的投资组合毫不留情。

就市场影响而言,当前几乎没有任何资产对衰退情景进行定价。一旦衰退风险升温,美国短端利率将面临最为剧烈的重新定价——市场此前已因冲突爆发而削减了约60个基点的年内降息预期,但若衰退信号明确,这些降息预期不仅将迅速回归,幅度甚至可能超过战前水平。

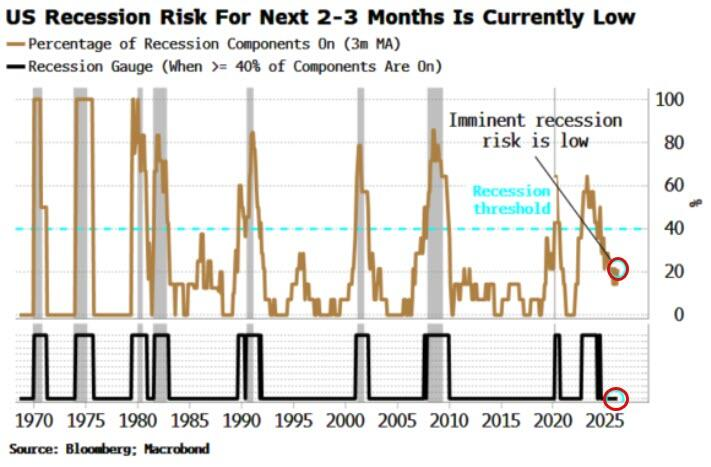

衰退风险正在积聚Simon White的衰退预警模型由14个子模型构成,需至少40%触发才会发出衰退信号。目前仅约20%的子模型被激活,包括一个刚刚触发的油价飙升指标,显示近期衰退风险仍属可控。

然而,该模型的历史规律显示,一旦读数从20%-30%区间向上突破,往往会迅速攀升,折射出衰退在现实经济中的骤变特性。在将油价子模型的权重上调以反映原油对GDP影响日益加深之后,模型读数已从略高于20%升至30%,逼近40%的临界阈值,仅需再有两个子模型触发,即可发出衰退预警。

股票和信用市场目前隐含的衰退概率约为20%,而铜价和收益率曲线则更为悲观,隐含概率达45%-55%。标普500指数自战争爆发以来仅下跌约4%,标普全球综合PMI初值小幅回落至51.4,市场情绪整体仍具韧性——但这种平静能否持续,将是美国能否避免衰退的关键。

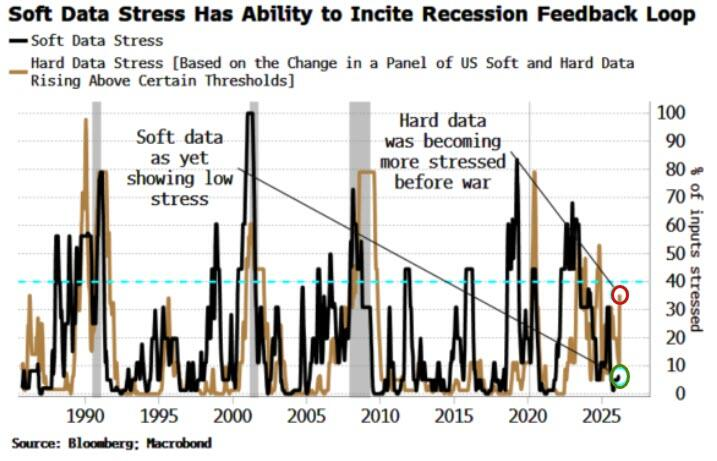

当前局面的危险之处在于,硬数据已率先出现压力。今年以来,住房数据、汽车销售及整体同步指标均有所走弱。

Simon White指出,这是一种“最坏的组合”。当软数据先行走弱时,美联储尚有机会通过提前宽松打断负反馈循环,在硬数据恶化之前稳住情绪。但当硬数据先行承压时,损害往往已经造成,政策干预的效果大打折扣。

目前软数据尚未出现明显恶化,ISM、保证金账户、货币增速、收益率曲线等指标仍相对稳定。但一旦软数据开始走弱,与硬数据形成共振,两者同时突破警戒水位,未来2至3个月内陷入衰退的概率将大幅上升。

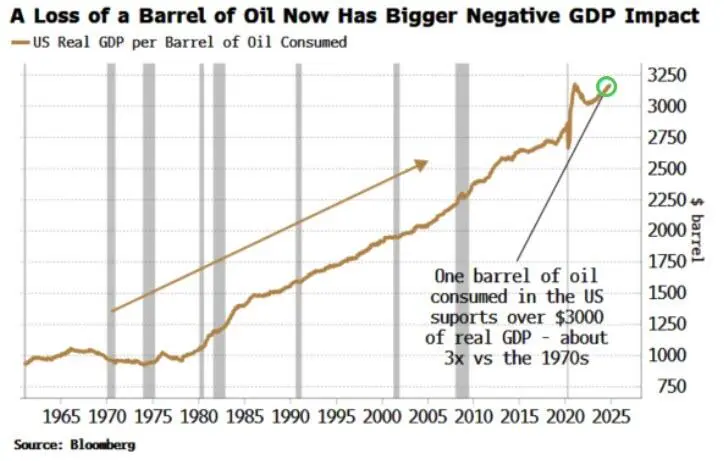

油价是当前风险图景的核心变量。Minack Advisors的Gerard Minack指出,尽管美国经济的能源使用效率已大幅提升——如今一桶石油所支撑的实际GDP是1970年代的三倍以上——但这一进步本身也意味着,若高油价导致需求破坏,失去一桶石油对GDP的负面冲击同样可能是三倍。

Simon White将当前局面与1990年衰退相比较。彼时,储贷危机已导致信贷收紧,伊拉克入侵科威特引发油价翻倍,能源冲击延长并加深了那场衰退,股市最终下跌20%。当前,信用利差扩大和私人信贷压力已显示出信贷恶化的早期迹象,与1990年的背景形成令人不安的呼应。

若美国经济衰退成真,各类资产均面临显著重新定价。股票方面,自1960年以来历次衰退中股市的中位跌幅为12%,但在1973至1974年OPEC石油冲击之后,跌幅曾高达45%。

债券虽将受益于避险买盘,但鉴于此次冲击具有滞胀性质,债券涨幅可能远不及过去三十年衰退期间的表现。大宗商品方面,在由商品价格引发的衰退中,大宗商品往往表现相对强劲。

重新定价幅度最大的领域或将出现在美国短端利率市场。Simon White表示,目前这一交易时机尚未成熟,但一旦市场情绪开始破裂、衰退风险升温,降息预期的重新定价将“毫不留情地迅速到来”,且降息幅度预期可能超过冲突前水平。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。