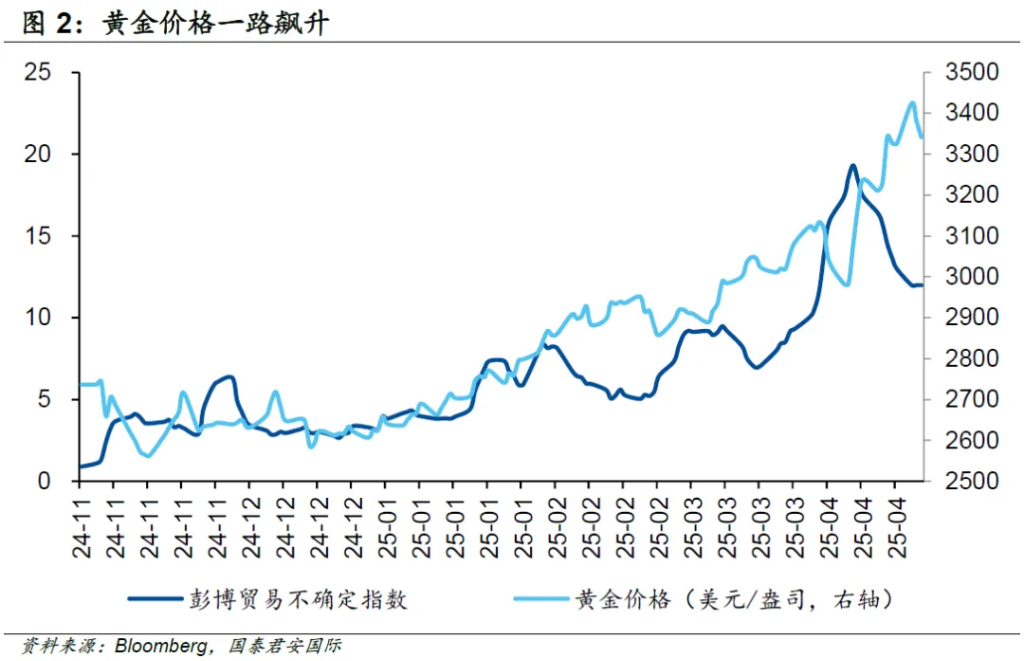

特朗普的態度再次發生轉變,他不僅暗示中美貿易協議有望達成,還明確否認了有關解僱美聯儲主席鮑威爾的計劃。受此影響,市場風險偏好有所提升,黃金價格出現下跌,而之前承壓的美元資產則迎來了反彈。

市場關注的焦點在於特朗普政策的不穩定性,而特朗普的個性使得這種不穩定性成爲一種常態。面對股市、債市和匯市的多重壓力,特朗普對之前的強硬立場進行了調整,這與他第一任期內頻繁宣佈“我們達成了協議”或“我們進行了通話”的做法相似,但他本質上不希望看到以美國股市爲代表的資本市場出現劇烈波動。

市場普遍認爲,高額關稅將長期存在,而貿易協議的穩定性也存在很大疑問。至於鮑威爾是否會被解僱,投資者並不特別擔心。鮑威爾的任期將於明年1月結束,特朗普將在此前決定其是否留任,並同時考察潛在的繼任者。2019年,特朗普和鮑威爾就降息問題有過爭執,最終鮑威爾選擇了妥協。從這個角度看,鮑威爾堅持美聯儲的獨立性有其自身的理由(尤其是如果他不留任,可以留下好名聲),同時美聯儲還需要更多數據來確定降息路徑——一旦降息開始,未來的降息幅度可能會很大。這與市場當前的預期“晚些時候降息,但可能幅度更大”相一致。

從這個角度來看,市場不必過於擔心美聯儲是否會降息,但對貿易談判的進展仍然充滿憂慮。如果貿易談判遲遲沒有進展,海外投資者可能會加大拋售美元資產的力度。換句話說,在外部不確定性的背景下,內部的貨幣和財政政策提供支持將成爲一種全球現象。

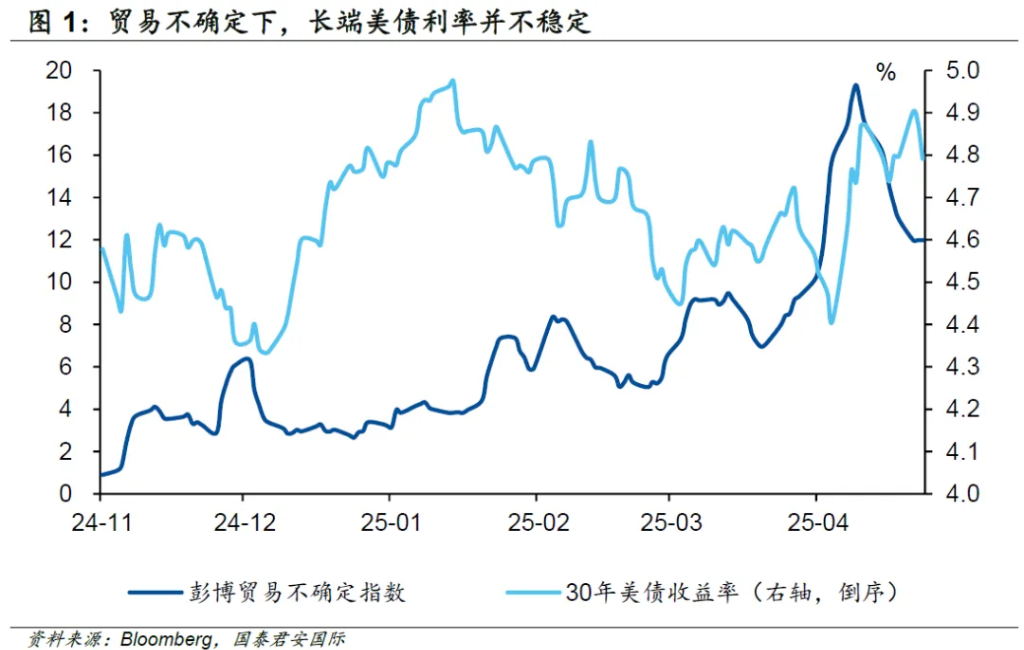

對於美元資產而言,分化可能纔剛剛開始。作爲美元資產的基石,美債的重要性不言而喻。儘管有關海外投資者拋售美債的傳言不斷,但美債收益率大體保持穩定。除了超長期的30年美債外,2年和10年美債收益率在2025年整體呈現下降趨勢,這在一定程度上表明,儘管美聯儲尚未開始降息,但市場相信美國財政部和美聯儲有足夠的手段來穩定美債收益率。然而,對美元的看法則相對複雜。特朗普政府一方面希望在貿易談判中迫使對手貨幣升值,另一方面也希望美元保持強勢,以維護美元在國際金融體系中的地位。同時,受關稅影響的國家也有貶值的主觀和客觀需求。因此,以歐元、日元和英鎊匯率爲主的美元指數是否仍具有代表性,存在一定的疑問。

對於美股而言,分化可能更爲明顯。從根本上說,美股代表了美國經濟的表現。近期,美國經濟前景不斷被分析師下調,市場也認爲關稅的影響尚未顯現,同時美國經濟衰退的風險也在增加。這導致估值最高的科技股首先被拋售,由於美債收益率仍處於高位,對高估值板塊也形成壓力。海外資金是否會減持美股存在很大的不確定性。但無論如何,美股的最終表現仍取決於美國經濟和上市公司的表現,這些都需要關稅實施後才能確認,而貿易談判的進程可能不會短於目前設定的90天期限。

總體而言,特朗普的習慣性“改口”並沒有給市場帶來他們想要的確定性,投資者仍在尋找具有安全邊際的資產,這從黃金的出色表現中可見一斑。對於美債、美元和美股而言,分化可能成爲一種新常態。

本文作者:周浩、黃凱鴻,來源:GTJAI宏觀研究,原文標題:《【國泰君安國際宏觀】特朗普習慣性改口,市場選擇性相信》