在節前的最後一個工作日,許多人可能已經迫不及待想要放鬆心情。經歷了四月的喧囂和混亂之後,人民幣外匯市場逐漸恢復平靜,但我們仍需警惕五一假期可能帶來的風險。

1. 人民幣目前是面臨貶值還是升值的壓力?

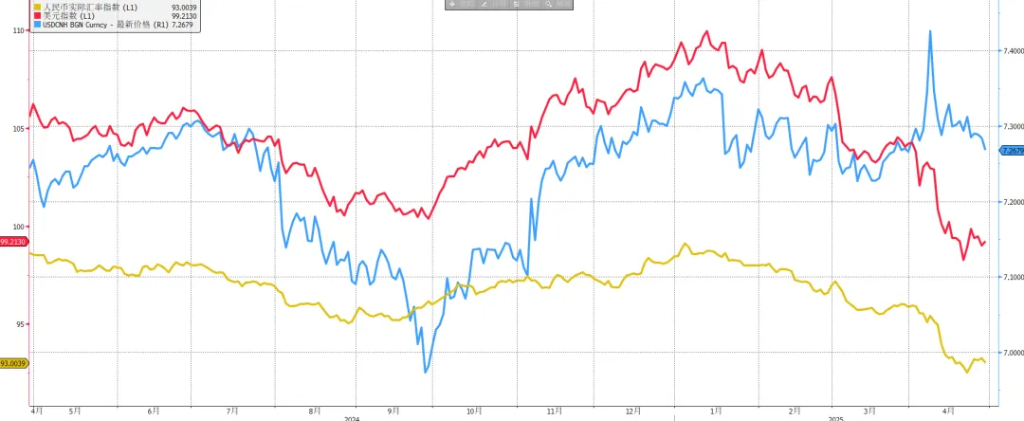

儘管人民幣的一籃子貨幣指數在四月觸及新低,但美元對人民幣的匯率已經回到了四月初的水平,特朗普的“對等關稅”政策並未對人民幣造成重大打擊。在昨日的Carry交易結束後,節前Spot多頭平倉的意願增強,匯率中樞下移至7.26。

最恐慌的時期已經結束。從企業的角度來看,貿易戰反而突顯了中國產業鏈的不可替代性。除了傳統的B2B貿易模式下的企業在觀望和延遲發貨外,許多中小企業通過90天的暫緩期轉口、由進口商(例如沃爾瑪)承擔關稅、海外倉低貨值發貨等方法減輕了影響。

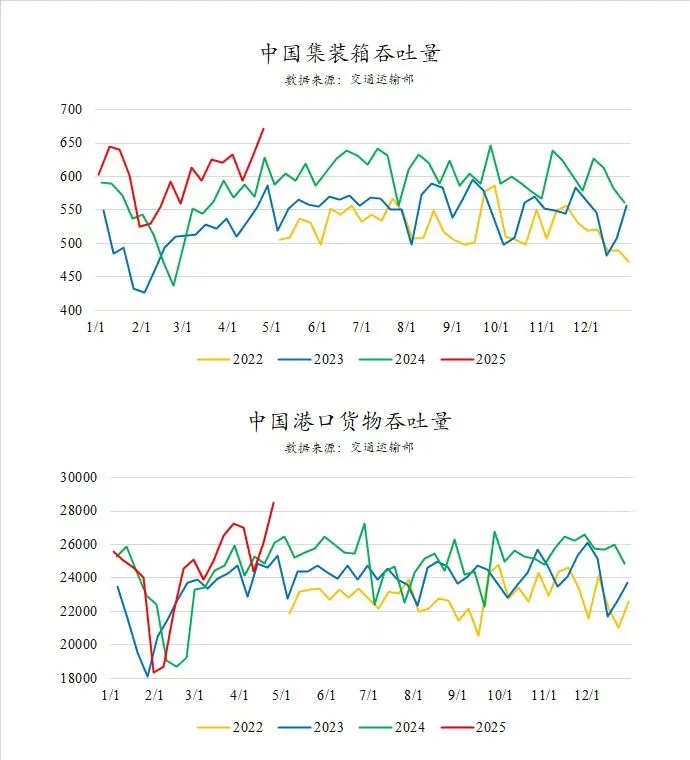

圖表:4月港口吞吐量不降反升

人民幣開始追趕非美貨幣的升值步伐。人民幣指數過低,不利於與其他國家進行貿易談判。隨着美元指數的走弱,中間價開始引導人民幣向歐元等貨幣靠攏。

與去年不同,當前資本外流的壓力並不大。“美國例外論”的終結意味着資金不再特別偏好美國,股市的穩定也爲市場注入了信心。因此,人民幣短期內更可能面臨的是升值壓力,需要關注結匯力量的出現。

5月1日,美國將發佈ISM製造業指數。這是貿易戰後檢驗“製造業迴流”效果的關鍵數據。

5月2日,非農就業數據即將發佈。就業市場是否惡化?市場預期爲13.4萬人,較之前的22.8萬人有所下降,失業率預計將保持在4.2%。考慮到美聯儲理事沃勒對就業前景的擔憂,如果數據不及預期,可能會增加5月和6月的降息預期。

圖表:5月和6月降息預期合計不足一次

美國與其盟友的談判結果,月初全球資金的新流向,中國假期的出行數據,以及4月中國製造業PMI,都是值得關注的重點。

去年五一期間的劇烈波動(USDCNH深跌900點後反彈)預示着在流動性衝擊和外圍影響下,假期內的波動可能會加劇。

圖表:去年五一期間美元指數走弱

但在中美貿易協定尚不明朗之前,中期人民幣不具備大幅升值或貶值的基礎,中間價仍以穩定爲主。

考慮到人民幣一籃子貨幣指數仍在低位,應跟隨美元指數調整人民幣匯率波動中樞,降低單邊敞口,並在匯率較高時提高結匯套保比率。

本文來源:早安匯市,原文標題:《假期將至,收下這份人民幣交易指南》