特朗普的态度再次发生转变,他不仅暗示中美贸易协议有望达成,还明确否认了有关解雇美联储主席鲍威尔的计划。受此影响,市场风险偏好有所提升,黄金价格出现下跌,而之前承压的美元资产则迎来了反弹。

市场关注的焦点在于特朗普政策的不稳定性,而特朗普的个性使得这种不稳定性成为一种常态。面对股市、债市和汇市的多重压力,特朗普对之前的强硬立场进行了调整,这与他第一任期内频繁宣布“我们达成了协议”或“我们进行了通话”的做法相似,但他本质上不希望看到以美国股市为代表的资本市场出现剧烈波动。

市场普遍认为,高额关税将长期存在,而贸易协议的稳定性也存在很大疑问。至于鲍威尔是否会被解雇,投资者并不特别担心。鲍威尔的任期将于明年1月结束,特朗普将在此前决定其是否留任,并同时考察潜在的继任者。2019年,特朗普和鲍威尔就降息问题有过争执,最终鲍威尔选择了妥协。从这个角度看,鲍威尔坚持美联储的独立性有其自身的理由(尤其是如果他不留任,可以留下好名声),同时美联储还需要更多数据来确定降息路径——一旦降息开始,未来的降息幅度可能会很大。这与市场当前的预期“晚些时候降息,但可能幅度更大”相一致。

从这个角度来看,市场不必过于担心美联储是否会降息,但对贸易谈判的进展仍然充满忧虑。如果贸易谈判迟迟没有进展,海外投资者可能会加大抛售美元资产的力度。换句话说,在外部不确定性的背景下,内部的货币和财政政策提供支持将成为一种全球现象。

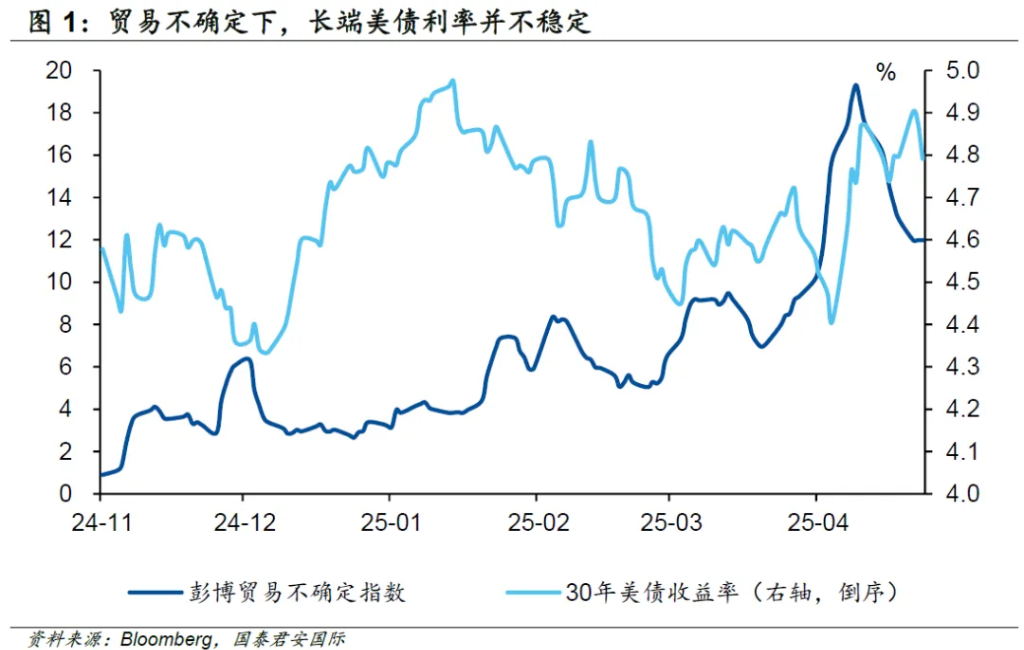

对于美元资产而言,分化可能才刚刚开始。作为美元资产的基石,美债的重要性不言而喻。尽管有关海外投资者抛售美债的传言不断,但美债收益率大体保持稳定。除了超长期的30年美债外,2年和10年美债收益率在2025年整体呈现下降趋势,这在一定程度上表明,尽管美联储尚未开始降息,但市场相信美国财政部和美联储有足够的手段来稳定美债收益率。然而,对美元的看法则相对复杂。特朗普政府一方面希望在贸易谈判中迫使对手货币升值,另一方面也希望美元保持强势,以维护美元在国际金融体系中的地位。同时,受关税影响的国家也有贬值的主观和客观需求。因此,以欧元、日元和英镑汇率为主的美元指数是否仍具有代表性,存在一定的疑问。

对于美股而言,分化可能更为明显。从根本上说,美股代表了美国经济的表现。近期,美国经济前景不断被分析师下调,市场也认为关税的影响尚未显现,同时美国经济衰退的风险也在增加。这导致估值最高的科技股首先被抛售,由于美债收益率仍处于高位,对高估值板块也形成压力。海外资金是否会减持美股存在很大的不确定性。但无论如何,美股的最终表现仍取决于美国经济和上市公司的表现,这些都需要关税实施后才能确认,而贸易谈判的进程可能不会短于目前设定的90天期限。

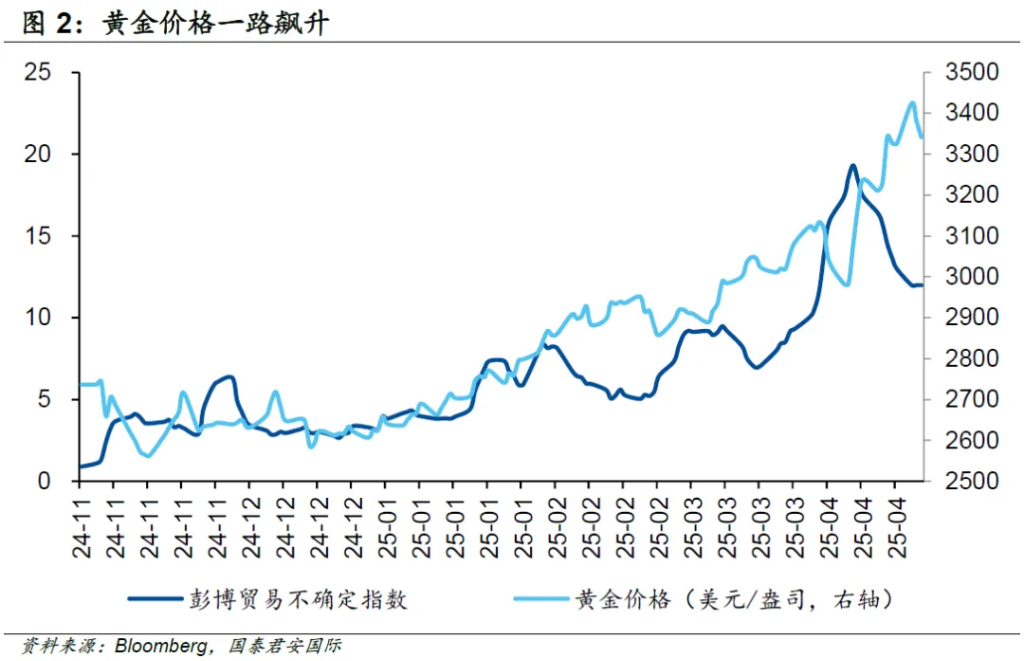

总体而言,特朗普的习惯性“改口”并没有给市场带来他们想要的确定性,投资者仍在寻找具有安全边际的资产,这从黄金的出色表现中可见一斑。对于美债、美元和美股而言,分化可能成为一种新常态。

本文作者:周浩、黄凯鸿,来源:GTJAI宏观研究,原文标题:《【国泰君安国际宏观】特朗普习惯性改口,市场选择性相信》